شهد الدولار الأمريكي خلال الأسبوع الماضي أداءً متباينًا، حيث بدأ ضعيفًا مع تحسن المعنويات وسط جهود دبلوماسية في الشرق الأوسط، قبل أن يستعيد قوته لاحقًا مدعومًا بمزيج من البيانات الاقتصادية الإيجابية وتصاعد التوترات الجيوسياسية وارتفاع أسعار النفط، وهو ما نتابعه مع غيره من التطورات على صعيد أسواق المال في ملخص الأسبوع.

في بداية الأسبوع، ضغطت تصريحات الرئيس الأمريكي دونالد ترامب حول قرب التوصل إلى اتفاق لإنهاء الحرب مع إيران على العملة الأمريكية، إذ عززت هذه التصريحات التفاؤل وأدت إلى تراجع الدولار وسط تحسن شهية المخاطرة.

كما ساهم الإعلان عن اتفاق وقف إطلاق نار بين إسرائيل ولبنان بوساطة أمريكية في دعم المعنويات الإيجابية، لكنه لم يبدد المخاوف بالكامل، خاصة مع إدراك المستثمرين أن المفاوضات بين واشنطن وطهران كثيرًا ما تتأرجح بين التفاؤل وخيبة الأمل.

لكن سرعان ما تغير المشهد مع إعلان إيران وقف محادثات وقف إطلاق النار مع الولايات المتحدة، وهو ما أثار مخاوف من مواجهة عسكرية واسعة النطاق.

هذا التطور أعاد الطلب على الدولار كملاذ آمن ودفعه إلى مكاسب قوية، بالتزامن مع ارتفاع أسعار النفط بأكثر من 7.00%، الأمر الذي انعكس مباشرة على عائدات سندات الخزانة الأمريكية وعزز الفارق في أسعار الفائدة لصالح العملة الأمريكية.

على الصعيد الاقتصادي، أظهر تقرير التغير في توظيف القطاعات غير الزراعية الصادر عن إدارة المعالجة الإلكترونية للبيانات(ADP) إضافة 122 ألف وظيفة جديدة في مايو الماضي، متجاوزًا التوقعات. فيما ارتفع مؤشر مديري المشتريات الخدمي إلى 54.5 نقطة، وسجلت طلبات المصانع أكبر زيادة في 11 شهرًا بنسبة 4.8%.

هذه البيانات عززت الثقة في مرونة الاقتصاد الأمريكي، رغم ارتفاع مطالبات إعانات البطالة الأسبوعية إلى 225 ألفًا، مما يعكس بعض التباطؤ في سوق العمل دون أن يشير إلى أزمة حادة.

كما ارتفع مؤشر مديري المشتريات التصنيعي إلى 54.0 نقطة، بينما تراجعت القراءة النهائية للتصنيعي قليلًا إلى 55.1 نقطة.

وفي الوقت ذاته، أظهر مؤشر أسعار المدخلات تراجعًا إلى 82.1 نقطة، مما يعكس انخفاضًا في الضغوط التضخمية، وهو عامل إيجابي للأسواق.

أما على صعيد السياسة النقدية، فقد استبعدت الأسواق بنسبة 95% أي رفع للفائدة في اجتماع الفيدرالي منتصف يونيو، مما يحد من توقعات التشديد الكمي.

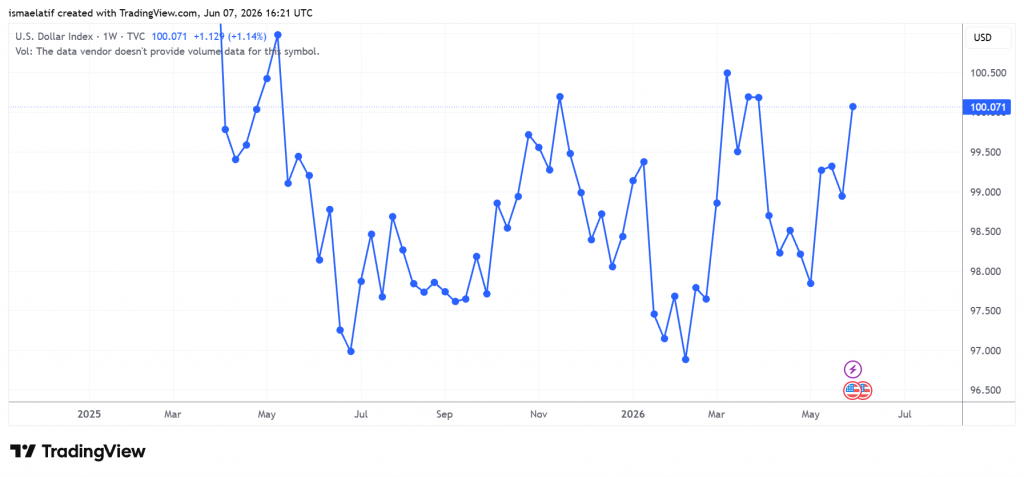

مع ذلك، فإن مزيج البيانات الإيجابية والتوترات الجيوسياسية أبقى الدولار في موقع قوة خلال نهاية الأسبوع، حيث ارتفع مؤشر الدولار بحوالي 0.5% مدفوعًا بالطلب على الملاذ الآمن وارتفاع أسعار النفط.

في أسواق العملات، كان الدولار الأضعف في بداية الأسبوع، تلاه الدولار الكندي والين الياباني، بينما تصدر الفرنك السويسري واليورو والجنيه الإسترليني المكاسب.

ومع نهاية الأسبوع، استعاد الدولار موقعه بدعم من العوامل الاقتصادية والجيوسياسية، ليعكس مسارًا متقلبًا لكنه قوي في المحصلة.

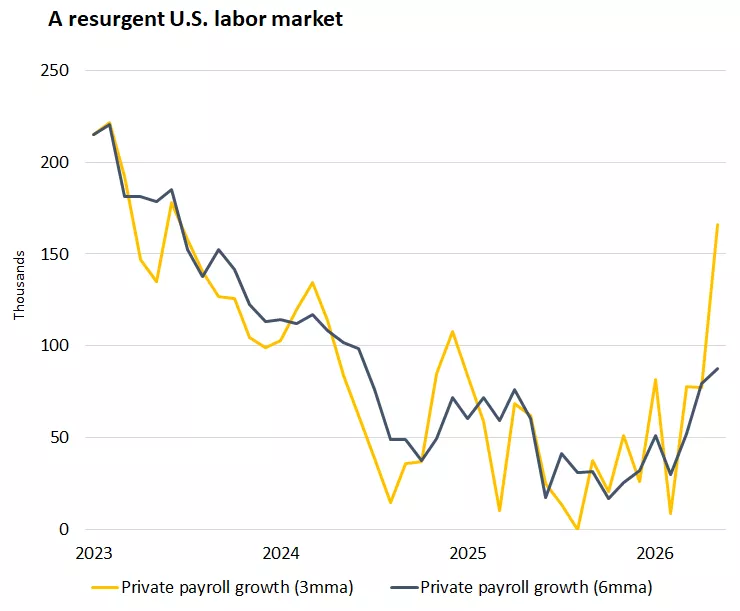

أظهر سوق العمل في الولايات المتحدة قدرة ملحوظة على الصمود، إذ أضاف أرباب العمل 172 ألف وظيفة خلال شهر مايو، في نتيجة فاقت التوقعات، رغم التحديات الاقتصادية المرتبطة بارتفاع التكاليف الناتجة عن الحرب مع إيران.

وبحسب بيانات وزارة العمل الأمريكية، جاء هذا الرقم أقل بقليل من الرقم المعدل لشهر أبريل الذي بلغ 179 ألف وظيفة، في إشارة إلى تباطؤ طفيف في وتيرة التوظيف، لكنه لا يزال يعكس أداءً مستقراً نسبياً لسوق العمل. كما بقي معدل البطالة ثابتاً عند مستوى منخفض نسبياً بلغ 4.3%.

ويأتي هذا الأداء في سياق تعافٍ تدريجي لسوق العمل خلال عام 2026، بعد فترة وُصفت بأنها صعبة في عام 2025. وقد تمكن السوق من امتصاص تأثيرات ارتفاع أسعار الطاقة وحالة انعدام اليقين الاقتصادي التي أعقبت الهجمات التي شنّتها الولايات المتحدة وإسرائيل على إيران في أواخر فبراير.

ارتفع الدولار الأمريكي في ختام تعاملات الجمعة بدفعة من تصاعد توقعات إبقاء بنك الاحتياطي الفيدرالي على معدل الفائدة دون تغيير عند مستويات مرتفعة في الفترة المقبلة، وهو ما جاء بعد الصورة الإيجابية التي رسمتها البيانات لسوق العمل في الولايات المتحدة.

حقق الدولار الأمريكي مكاسب أسبوعية لأسباب تتعلق بالتطورات الجيوسياسية والبيانات الاقتصادية – المصدر: tradingview

الذهب بين الضغوط والتعافي

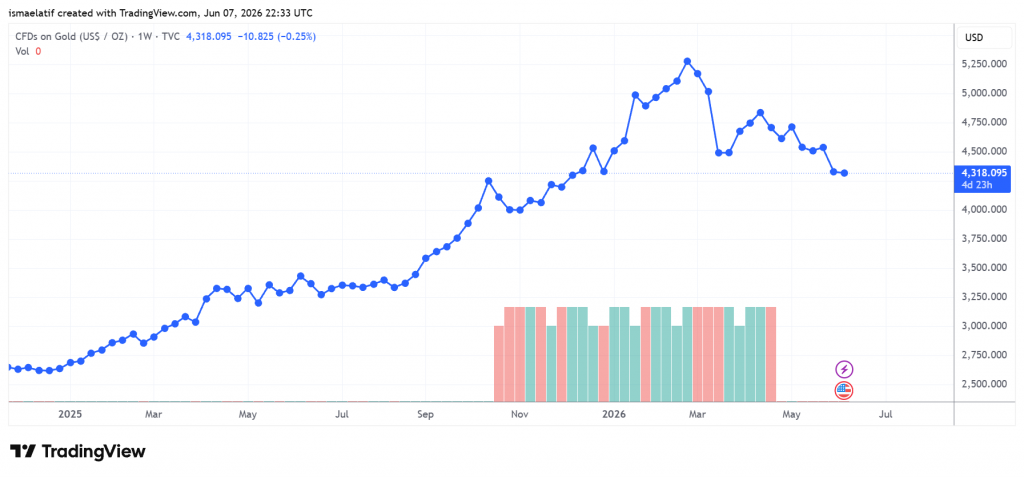

مر المعدن النفيس بأسبوع حافل بالتقلبات، إذ بدأ التداول على تراجع حاد يوم الاثنين بخسارة بلغت نحو 85.30 دولار للأونصة أو ما يعادل 1.9%، قبل أن يواصل الهبوط في منتصف الأسبوع متأثرًا بمجموعة من العوامل الاقتصادية والنقدية، ثم يعود للارتداد في نهاية الأسبوع محققًا مكاسب واضحة بدعم من ضعف الدولار وتراجع أسعار النفط.

في بداية الأسبوع، ضغطت قوة الدولار الأمريكي على المعدن الأصفر، إذ أدى ارتفاع العملة إلى تقليص جاذبية الذهب باعتباره مسعرًا بالدولار، ما يجعله أكثر تكلفة بالنسبة لحائزي العملات الأخرى.

كما أسهمت العائدات المرتفعة للسندات العالمية في زيادة تكلفة الفرصة البديلة للاحتفاظ بالذهب، وهو أصل لا يدر عائدًا، مما دفع المستثمرين إلى تقليص مراكزهم فيه.

كما أسهمت تصريحات محافظ بنك اليابان كازو أويدا حول مخاطر التضخم المرتفع في دعم هبوط الذهب، لتتزايد التوقعات بتشديد السياسات النقدية عالميًا.

البيانات الاقتصادية الأمريكية جاءت لتضيف مزيدًا من الضغوط، حيث أظهر تقرير التغير في توظيف القطاعات غير الزراعية لشهر مايو أداءً أقوى من المتوقع، إلى جانب ارتفاع مؤشر مديري المشتريات الخدمي وتحسن الطلبات الصناعية.

هذه القراءات عززت الرهانات على استمرار النهج المتشدد للاحتياطي الفيدرالي، مما انعكس سلبًا على أسعار الذهب.

وجاءت البيانات الرئيسة لسوق العمل لتؤكد استمرار تحسن أوضاع التوظيف في الولايات المتحدة.

لكن الطلب على الذهب من قبل البنوك المركزية لا يزال في زيادة، وعلى رأسها بنك الشعب الصيني الذي رفع احتياطياته بمقدار 260 ألف أونصة خلال أبريل الماضي، لتصل إلى 74.64 مليون أونصة، في أكبر زيادة شهرية خلال عام كامل وللشهر الثامن عشر على التوالي.

لكن هذا الدعم لم يكن كافيًا وسط توافر الكثير من ضغوط الاتجاه الهابط على المعدن النفيس، مما أدى إلى خسائر أسبوعية بأكثر من 4.00%.

تعرض الذهب لخسائر أسبوعية بضغط من ارتفاع الدولار الأمريكي – المصدر: tradingview

التوترات الجيوسياسية تضغط على الأسهم

شهدت الأسواق العالمية موجة من التوتر خلال الفترة الأخيرة، بعدما تعرضت الأسهم لضغوط واضحة بالتزامن مع ارتفاع أسعار النفط، على خلفية تقارير تفيد بأن إيران أوقفت مفاوضات وقف إطلاق النار، مما أعاد المخاوف بشأن استقرار الإمدادات النفطية العالمية.

هذا التطور يعكس مدى حساسية الأسواق لأي تغير في المشهد الجيوسياسي، خاصة في منطقة الخليج التي تُعد شريانًا رئيسيًا لإمدادات الطاقة في العالم.

كما شهدت أسواق الأسهم ضغوطًا بيعية، حيث يميل المستثمرون في مثل هذه الأوضاع إلى تقليص المخاطر والابتعاد عن الأصول الأكثر تقلبًا لصالح أصول أكثر أمانًا.

وأصبح ارتفاع أسعار النفط أصبح العامل الأبرز الذي يقود تحركات الأسواق في الوقت الحالي، حيث يؤدي إلى زيادة تكاليف الإنتاج والنقل، مما يضغط على هوامش الربح ويحد من القدرة الشرائية للمستهلكين.

من جهةٍ أخرى، ساعد الإنفاق القوي في مجال الذكاء الاصطناعي على تعزيز أسهم التكنولوجيا، حيث قفز سهم هوليت باكارد إنتربرايز ومارفيل تكنولوجي بأكثر من 24% بدعم من توقعات متفائلة للنمو.

لكن بعض العوامل السلبية حدّت من المكاسب، أبرزها ضعف أسهم شركات البرمجيات وتراجع عملة البيتكوين بنسبة 4%، ما ضغط على الأسهم المرتبطة بالعملات الرقمية.

كما تعرضت الأسواق لضغوط إضافية نتيجة ارتفاع عائدات سندات الخزانة الأمريكية، حيث ارتفع العائد على السندات لأجل 10 سنوات إلى 4.46%، وهو ما أثر سلبًا على تقييمات الأسهم، خصوصًا في قطاع التكنولوجيا الحساس لأسعار الفائدة.

أظهر سوق العمل في الولايات المتحدة قدرة ملحوظة على الصمود، إذ أضاف أرباب العمل 172 ألف وظيفة خلال شهر مايو، في نتيجة فاقت التوقعات، رغم التحديات الاقتصادية المرتبطة بارتفاع التكاليف الناتجة عن الحرب مع إيران.

وبحسب بيانات وزارة العمل الأمريكية، جاء هذا الرقم أقل بقليل من الرقم المعدل لشهر أبريل الذي بلغ 179 ألف وظيفة، في إشارة إلى تباطؤ طفيف في وتيرة التوظيف، لكنه لا يزال يعكس أداءً مستقراً نسبياً لسوق العمل. كما بقي معدل البطالة ثابتاً عند مستوى منخفض نسبياً بلغ 4.3%، وهي البيانات التي عززت توقعات تفادي الفيدرالي خفض الفائدة في الفترة المقبلة، ومن ثم أثرت سلبًا على الأسهم العالمية.

حقق نمو الوظائف الأمريكية مستويات فاقت توقعات السوق في مايو الماضي – المصدر: FRED

ضغوط خارجية ودعم داخلي محدود لليورو

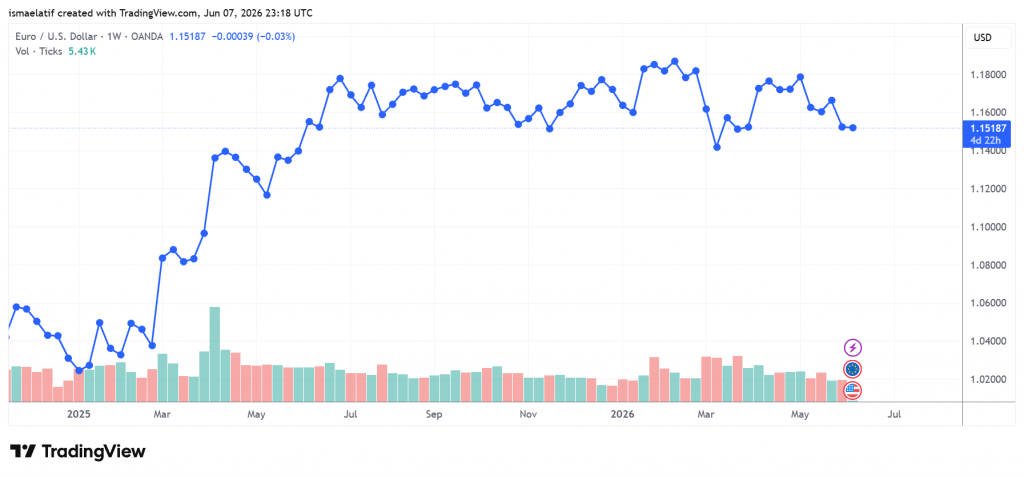

شهد اليورو خلال الأسبوع محل الرصد أداءً متقلبًا اتسم بوجود قوى متعارضة، حيث تعرض لضغوط واضحة في بداية الأسبوع قبل أن يحاول التعافي بشكل محدود بدعم من البيانات الاقتصادية الأوروبية. وتعكس هذه التحركات حالة من التوازن الحذر في الأسواق بين العوامل السلبية والإيجابية المؤثرة على العملة الأوروبية الموحدة.

في مستهل الأسبوع، تعرض اليورو لهبوط ملحوظ أمام الدولار الأمريكي، حيث تراجع زوج اليورو/دولار بنحو 0.4% خلال تعاملات يوم الاثنين. وجاء هذا التراجع مدفوعًا بقوة الدولار وارتفاع الطلب عليه كملاذ آمن، بالتزامن مع تصاعد المخاوف الجيوسياسية المرتبطة بالتوترات بين الولايات المتحدة وإيران. وقد أدى ذلك إلى تراجع شهية المخاطرة لدى المستثمرين، ما ضغط على العملات ذات الحساسية للنمو، ومنها اليورو.

كما لعب ارتفاع أسعار النفط دورًا إضافيًا في إضعاف أداء اليورو، نظرًا لاعتماد اقتصاد منطقة اليورو بشكل كبير على واردات الطاقة. هذا الارتفاع أدى إلى زيادة التكاليف الاقتصادية، ما انعكس سلبًا على توقعات النمو، وبالتالي على العملة الأوروبية.

وعلى الرغم من هذه الضغوط، بدأ اليورو في تلقي بعض الدعم من البيانات الاقتصادية الإيجابية. فقد أظهرت بيانات مؤشر مديري المشتريات التصنيعي تحسنًا طفيفًا، حيث ارتفع إلى 51.6 نقطة، في إشارة إلى تعافي نسبي في النشاط الصناعي. كما ساهمت هذه الأرقام في تعزيز الثقة بقدرة الاقتصاد الأوروبي على مواجهة التحديات الراهنة.

إلى جانب ذلك، برز عامل مهم دعم اليورو، تمثل في ارتفاع توقعات الأسواق بقيام البنك المركزي الأوروبي برفع أسعار الفائدة بمقدار 25 نقطة أساس في اجتماعه المرتقب، مع ارتفاع احتمالات هذا القرار إلى مستويات قاربت الإجماع. وقد عززت بيانات التضخم، خاصة التضخم الأساسي وارتفاع أسعار الخدمات، هذه التوقعات بشكل كبير.

وخلال تعاملات يوم الثلاثاء، انعكست هذه العوامل الإيجابية على أداء اليورو، حيث سجل ارتفاعًا طفيفًا أمام الدولار، وإن كان محدودًا بأقل من 0.1%. ويعكس هذا الصعود الضعيف استمرار حالة التوازن، إذ إن الضغوط الناتجة عن قوة الدولار وارتفاع أسعار النفط ظلت قائمة، مما حدّ من قدرة اليورو على تحقيق مكاسب أكبر.

في المقابل، استمر التضخم في منطقة اليورو عند مستويات مرتفعة، إذ بلغ معدل التضخم السنوي 3.2%، بينما صعد التضخم الأساسي إلى 2.5%. وقد عززت هذه المستويات من رهانات الأسواق على تشديد السياسة النقدية، وهو ما وفر دعمًا إضافيًا لليورو، لكنه لم يكن كافيًا لتغيير الاتجاه العام بشكل حاسم.

بشكل عام، يمكن وصف أداء اليورو خلال الأسبوع بأنه تحرك في نطاق محدود، حيث بدأ بخسائر واضحة، ثم شهد تعافيًا جزئيًا بدعم من البيانات الاقتصادية وتوقعات الفائدة. إلا أن استمرار الضغوط الخارجية، خاصة قوة الدولار وارتفاع أسعار الطاقة، أبقى العملة الأوروبية تحت تأثير حالة من الترقب وانعدام اليقين.

خسائر أسبوعية للنفط

شهدت أسعار النفط خلال الأسبوع الماضي تقلبات حادة مدفوعة بتصاعد التوترات الجيوسياسية بين الولايات المتحدة وإيران، واستمرار إغلاق مضيق هرمز الذي يُعد شريانًا حيويًا لإمدادات الطاقة العالمية.

,ارتفع خام غرب تكساس الوسيط بشكل قوي في بداية الأسبوع، مدعومًا بتعليق إيران التواصل مع واشنطن بشأن اتفاق وقف إطلاق النار، ما أثار مخاوف واسعة من تعطل الإمدادات النفطية.

وواصلت الأسعار ارتفاعها الثلاثاء الماضي بنسبة 4.1% لتصل إلى 96.20 دولار، مدفوعة بتصريحات الرئيس الأمريكي دونالد ترامب التي شككت في استمرار وقف إطلاق النار، مشيرًا إلى أن الاتفاق “على أجهزة الإنعاش”.

رغم هذه التقلبات، فإن الاتجاه العام للأسعار يعكس حالة من القلق الشديد في الأسواق العالمية، حيث تتداخل العوامل الجيوسياسية مع أساسيات العرض والطلب.

ومع استمرار الحرب وتعثر المفاوضات، يبقى السوق في حالة نقص حاد في المعروض، مما يجعل أي تطور سياسي أو ميداني قادرًا على تغيير اتجاه الأسعار بشكل سريع وحاد.

وأنهى النفط تعاملات الأسبوع الماضي بهبوط نظرًا لما يثمنه المستثمرون في أسواق الخام الأسود من إمكانية التوصل إلى اتفاق سلام بين الولايات المتحدة وإيران في وقتٍ قريبٍ.

تعرض اليورو لخسائر أسبوعية – المصدر: tradingview

الأسبوع الجديد: ترقب التضخم وأرباح “العظماء السبعة”

تدخل الأسواق العالمية أسبوعاً حافلاً بالأحداث الاقتصادية، يتصدره صدور بيانات مؤشر أسعار المستهلك، إلى جانب تحديثات مهمة من شركات التكنولوجيا الكبرى، في وقت تتزايد فيه حساسية المستثمرين تجاه التضخم وتداعياته على السياسة النقدية.

يُتوقع أن تكون بيانات التضخم المحور الأساسي خلال الأسبوع، مع صدور قراءة مؤشر أسعار المستهلك لشهر مايو يوم الأربعاء. ويأتي هذا التقرير بعد أن أظهر المؤشر في أبريل ارتفاعاً سنوياً بنسبة 3.8%، وهو أعلى معدل خلال ما يقرب من ثلاث سنوات، مدفوعاً بشكل كبير بارتفاع أسعار الطاقة، خاصة الوقود الذي سجل زيادة تفوق 28%.

كما ارتفع مؤشر التضخم الأساسي، الذي يستثني أسعار الغذاء والطاقة الأكثر تقلباً، بنسبة 2.8% على أساس سنوي، مما يشير إلى أن الضغوط التضخمية بدأت تمتد إلى قطاعات أخرى من الاقتصاد، وليس فقط الطاقة.

كما يترقب المستثمرون أيضاً بيانات أخرى مثل مؤشر أسعار المنتجين الذي ارتفع بنسبة 6.00% على أساس سنوي في أبريل، إضافة إلى مؤشر نفقات الاستهلاك الشخصي الذي سجل بدوره ارتفاعاً سنوياً بنسبة 3.8%، ما يعكس استمرار الضغوط التضخمية عبر مختلف مستويات الاقتصاد.

وعلى صعيد الشركات، تتجه الأنظار نحو قطاع التكنولوجيا، حيث من المنتظر صدور تحديثات ونتائج من شركات بارزة. إذ تستعد شركة أدوبي “Adobe” للإعلان عن نتائجها المالية، في وقت يُنتظر أن تكشف فيه شركة أبل “Apple” عن تقنيات ومنتجات جديدة خلال فعالياتها المرتقبة، ما قد يسلط الضوء على توجهات الابتكار في القطاع.

كما يحتل الطرح الأولي لشركة سبيس إكس مركز اهتمام الأسواق، إذ يتوقع أن يؤدي هذا الطرح إلى أن تصل قيمة الشركة السوقية إلى1.75 ترليون دولار، مع إمكانية إدراج شركات أخرى لاحقاً.