يمثل الأسبوع الممتد من 8 إلى 12 يونيو 2026 مرحلة مفصلية في مسار الاقتصاد العالمي، إذ انتقلت الأسواق من حالة الذعر الجيوسياسي الحاد إلى مرحلة من الترقب وإعادة التقييم الاستراتيجي. وتداخلت التوترات في الشرق الأوسط، وتحديداً المسار المتذبذب للاتفاق الأمريكي – الإيراني، مع بيانات اقتصادية أمريكية قوية بشكل غير متوقع، ما خلق حالة من عدم اليقين حول توجهات السياسة النقدية العالمية. ويتناول هذا التقرير بالتحليل والتعليق تفاصيل، وتطورات الأسبوع، مستعرضاً المتغيرات الكبرى التي صاغت أداء الأصول المالية.

المشهد الجيوسياسي: من التصعيد إلى انفراجة حذرة

بدأ الأسبوع تحت وطأة مخاوف تصاعد الصراع الإيراني – الإسرائيلي، وهو ما دفع أسعار النفط لتسجيل مستويات قريبة من 96 دولاراً للبرميل في افتتاح تداولات يوم الاثنين الماضي، مدفوعةً بمخاوف تعطل سلاسل الإمداد عبر مضيق هرمز. ومع ذلك، شهد منتصف الأسبوع تحولاً دراماتيكياً مع تداول تقارير عن مسودة اتفاق تتضمن 14 نقطة تدرسها الإدارة الأمريكية وطهران وتهدف إلى خفض التصعيد.

وكان هذا التحول الجيوسياسي العامل الحاسم في “إعادة تسعير” المخاطر في الأسواق. تراجع خام برنت بأكثر من 4% خلال أيام قليلة، ليغلق الأسبوع عند مستويات تقارب 86.5 دولاراً، ما عكس تفاؤلاً حذراً بأن تهدئة التوترات قد تؤدي إلى تدفقات نفطية إضافية وتخفيف الضغوط التضخمية.

ومع ذلك، تظل الأسواق مدركة لهشاشة هذا الاتفاق، حيث إن أي تراجع في المفاوضات قد يؤدي إلى ارتداد سريع في أسعار الطاقة، مما يضع المستثمرين في حالة ترقب دائم.

البيانات الاقتصادية الأمريكية: معضلة الصمود والتضخم

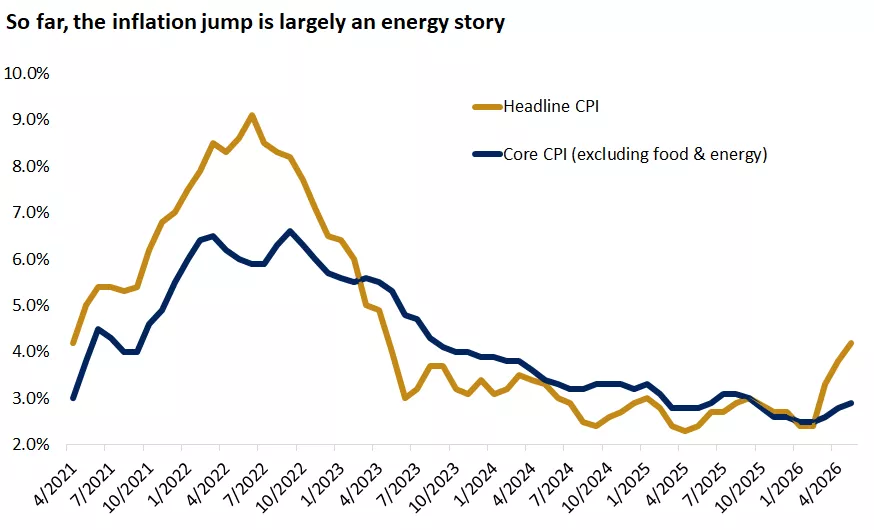

جاءت قراءات الاقتصاد الأمريكي لشهر مايو 2026 لتضيف تعقيداً على المشهد. أضاف الاقتصاد 172 ألف وظيفة، متجاوزاً بفارق كبير توقعات المحللين التي كانت تشير إلى 85 ألف وظيفة فقط. هذا الصمود في سوق العمل، رغم سياسات التشدد النقدي، يرسل إشارة مزدوجة:

حتى الآن، يعود سبب قفزة التضخم بشكل رئيسي إلى الطاقة – المصدر: بلومبرج

فمن جهة، هو دليل على قوة الاقتصاد وتجنبه للركود، ومن جهة أخرى، يمنح الاحتياطي الفيدرالي مساحة أكبر لمواصلة سياسات التشدد لمواجهة التضخم الذي سجل 4.2% سنوياً. إن ارتفاع مؤشر أسعار المستهلكين إلى هذا المستوى، مدفوعاً بأسعار الطاقة، يضع “كيفن وارش”، الرئيس الجديد للفيدرالي، أمام تحدٍ معقد؛ فالتضخم الناجم عن عوامل جيوسياسية يصعب كبحه بأدوات الفائدة التقليدية دون المخاطرة بتباطؤ النمو. هذا الوضع، المعروف اقتصادياً بالركود التضخمي المحتمل، يفسر سبب بقاء الأسواق في حالة من “التفاؤل الحذر”.

حركة الأسواق المالية: تماسك الأسهم وتصحيح التكنولوجيا

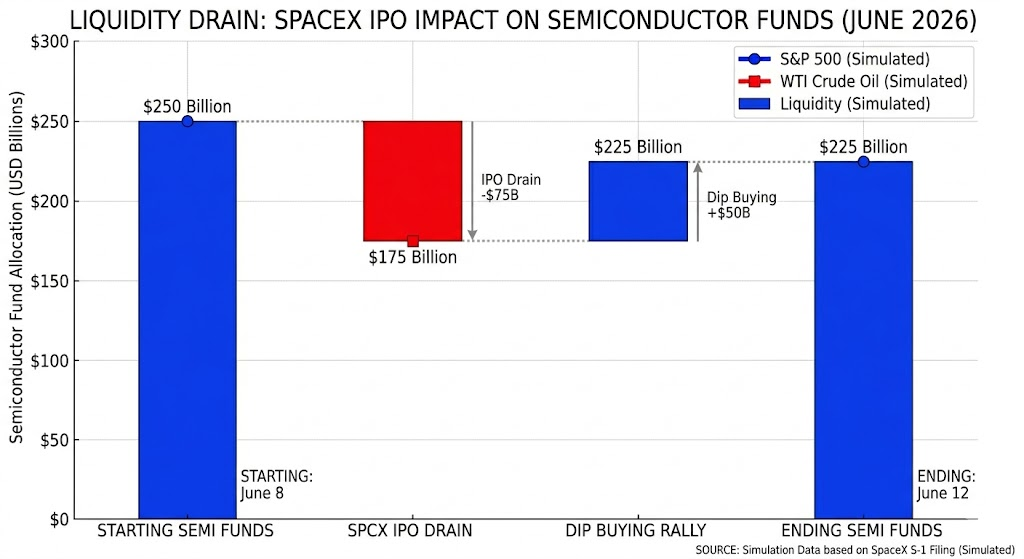

شهدت مؤشرات الأسهم الأمريكية تقلبات حادة، حيث انخفض مؤشر ناسداك بنحو 7% من قمته قبل أن يقلص خسائره في جلسات نهاية الأسبوع. هذا التصحيح لم يكن ناجماً عن ضعف في الأساسيات التشغيلية للشركات، بل كان انعكاساً لظاهرة “شح السيولة الهيكلية” المرتبطة بـ “سيولة الاكتتابات”. إن إدراج شركة “سبيس إكس” (SPCX) كأكبر اكتتاب في التاريخ بجمع 75 مليار دولار، تسبب في عملية “امتصاص سيولة” (Liquidity Drain) واسعة النطاق؛ حيث اضطرت الصناديق الاستثمارية الكبرى (Institutional Funds) ومحافظ التحوط إلى تسييل مراكز رابحة في شركات تكنولوجيا عملاقة مثل إنفيديا وأشباه الموصلات لتوفير “الكاش” اللازم للمشاركة في الاكتتاب، وهو ما يُعرف في أسواق المال بـ “إعادة تخصيص السيولة” (Capital Reallocation).

تأثير اكتتاب سبيس إكس على صناديق أشباه الموصلات (يونيو 2026) – إعداد فريق نور تريندز

هذا التدفق المفاجئ للسيولة نحو الاكتتاب أدى إلى تفاقم حالة عدم اليقين، وهو ما تجلى بوضوح في مؤشر التقلبات (VIX)، الذي قفز من مستويات هادئة نسبياً إلى منطقة الـ 22 نقطة في منتصف الأسبوع، مما يعكس ارتفاع “علاوة الخطر” لدى المتداولين. عندما يرتفع الـ VIX بهذه الحدة، تُفعّل خوارزميات التداول (Algorithmic Trading) أوامر “البيع التلقائي” بمجرد كسر المتوسطات المتحركة الحرجة، مما ضاعف من حدة التراجعات في قطاع الرقائق (Semiconductors)؛ فالبيع لم يكن مبنياً على تقييمات الشركات، بل كان بيعاً بغرض “ملاحقة الهامش” (Margin Calls) وتغطية المراكز.

ومع ذلك، أثبت السوق مرونة هيكلية؛ فبمجرد استيعاب موجة الاكتتاب وانحسار ضغوط السيولة، تراجع مؤشر VIX مجدداً نحو مستويات الاستقرار، مما دفع “صائدي الصفقات” (Dip Buyers) للعودة بقوة. هذا التماسك في نهاية الأسبوع يؤكد أن الارتفاعات السابقة لم تكن فقاعة، بل كانت تستند إلى تدفقات نقدية حقيقية تراهن على الذكاء الاصطناعي، حيث أثبت السوق أن الطلب على البنية التحتية التقنية لا يزال هو “المحرك الكامن” للقيمة السوقية، وأن أي تراجع في السيولة ليس تحولاً في اتجاه السوق العام. إن ما حدث هو “اختبار ضغط” (Stress Test) للسيولة أثبت أن الأسواق لا تزال تملك مخزوناً كافياً من النقد لإعادة الشراء بمجرد انتهاء الاكتتابات المليارية الضخمة.

النظام النقدي العالمي: المركزي الأوروبي والين الياباني

اتخذ البنك المركزي الأوروبي خطوة هامة برفع أسعار الفائدة بمقدار 25 نقطة أساس لتصل إلى 2.25%، في تحرك يهدف إلى احتواء الضغوط التضخمية التي بدأت تتسرب إلى اقتصاد منطقة اليورو. هذا القرار أدى إلى تضييق هامش الفائدة مع الدولار الأمريكي، مما وفر دعماً طفيفاً لليورو. وفي المقابل، تظل الأنظار متجهة نحو بنك اليابان؛ حيث تجاوز زوج الدولار/ين مستوى 160، وهو مستوى حساس يثير قلق السلطات النقدية. إن “الين الياباني” ليس مجرد عملة، بل هو المحرك العالمي لتمويل صفقات “الكاري تريد ” (Carry Trade)، أي الاقتراض بفائدة منخفضة للاستثمار في أصول عالية العائد.

تجدر الإشارة إلى أن أي إشارة من بنك اليابان في اجتماعه القادم نحو التشديد ستؤدي إلى سحب مفاجئ للسيولة من الأسواق العالمية، وهو ما يجعل مراقبة هذا الزوج ضرورة استراتيجية لأي مستثمر خلال الأسبوع الجاري.

العملات المشفرة والذهب: التناقض والتحوط

أبدت أسعار الذهب مرونة رغم البيانات الاقتصادية القوية، حيث استقر حول 4,200 دولار للأونصة. ورغم أن الذهب عادة ما يتأثر سلباً بارتفاع عوائد السندات، إلا أن المستثمرين أصبحوا ينظرون إليه كتحوط ضد “الفشل النقدي” المحتمل. أما البيتكوين، فقد شهد ارتداداً قوياً إلى مستويات 63,800 دولار، مدفوعاً بتدفقات إيجابية في صناديق الـ ETF.

اللافت هنا هو الارتباط الذي بدأ يتشكل بين العملات المشفرة وأسهم الشركات التكنولوجية الكبرى؛ فبما أن شركة “سبيس إكس” تمتلك محافظ ضخمة من البيتكوين، فقد أصبح سعر البيتكوين يتأثر بشكل غير مباشر بقرارات المؤسسات الكبرى، مما يغير من طبيعة المضاربة فيه من “أصل بديل” إلى “أصل مؤسسي” حساس لتقلبات السوق.

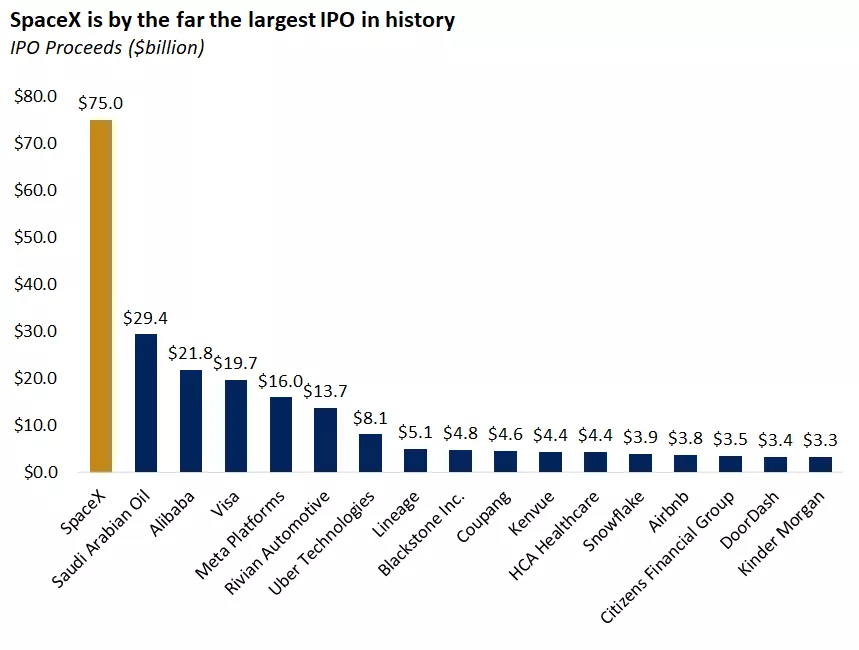

سبيس إكس (SpaceX) صاحبة أكبر طرح عام أولي في التاريخ بفارق كبير

المصدر: FactSet

توقعات الأسبوع المقبل

يدخل المستثمرون الأسبوع الحالي في حالة من الترقب القصوى، حيث تتحدد ملامح السياسة النقدية الأمريكية من خلال اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC). التوقعات تشير إلى ميل نحو التريث، مع التركيز على نبرة “كيفن وارش”. إن أهمية هذا الاجتماع لا تكمن في قرار الفائدة بقدر ما تكمن في “التوجيه المستقبلي ” (Forward Guidance)؛ فإذا أشار الفيدرالي إلى أن التضخم قد بلغ ذروته، فسنشهد موجة صعود قوية في الأسهم والسندات. ومن ناحية أخرى، تظل المخاطر الجيوسياسية “ورقة رابحة”؛ ففشل مفاوضات التهدئة سيقلب الطاولة تماماً ويعيد أسعار الطاقة للارتفاع، مما سيجبر البنوك المركزية على اتخاذ مواقف أكثر تشدداً.

يظل الأسبوع الحالي أسبوعاً انتقالياً، ما يعني ضرورة اتباع استراتيجية “إدارة السيولة” بدلاً من التوسع العشوائي في المراكز، كما أن استقرار عوائد السندات العشرية عند مستوى 4.48% يوفر نوعاً من الاستقرار، لكن التقلبات التي قد يفرضها قرار بنك اليابان تظل قائمة.

ويظل التنويع بين الأصول الحقيقية كالمعادن النفيسة، والحفاظ على مستويات كافية من النقد، هو الخيار الأكثر حكمة في ظل هذه البيئة المتقلبة التي تختبر قدرة الاقتصاد العالمي على التكيف مع تضخم مرتفع وواقع جيوسياسي دائم التغير. إن الأسواق في 2026 ليست بحاجة إلى توقعات متفائلة أو متشائمة، بل إلى مراقبة دقيقة للحقائق الرقمية التي تعكسها قرارات البنوك المركزية وتحركات سيولة المؤسسات الكبرى.