لم يشهد أي أسبوع آخر هذا العام مثل هذا التراكم الكثيف للمحركات الاقتصادية كما شهده أسبوع التداول الممتد بين 11 و15 من مايو. فقد واجهت الأسواق عاصفة مثالية من المحركات الرئيسية في آنٍ واحد تضمنت صدور بيانات التضخم الحاسمة، وتكاليف الإنتاج، ومقاييس الطلب الاستهلاكي، وتحولات سيولة الاحتياطي الفيدرالي، وانتقال تاريخي في قيادة البنك المركزي الأمريكي، إلى جانب التوترات التجارية، والمخاطر المتصاعدة المحيطة بالنفط والدولار — وكلها تجمعت في خمس جلسات تداول متتالية فحسب.

وأفضى هذا الزخم الأساسي العنيف، مدفوعاً بأجندة اقتصادية ضخمة، إلى حركة متذبذبة حادة (Whip-saw) عبر جميع فئات الأصول؛ حيث ارتفعت الأسواق إلى قمم تاريخية في منتصف الأسبوع، قبل أن تتراجع بشدة عند إغلاق الجمعة تحت وطأة بيانات التضخم الصاخبة وتجدد التصعيد الجيوسياسي حول مضيق هرمز.

أولاً: سوق السندات الأمريكية وسياسة الاحتياطي الفيدرالي

شكل سوق سندات الخزانة العصب المركزي لتحركات الأسبوع بأسره عبر مختلف الأصول. فقد قفز عائد سندات الخزانة الأمريكية القياسية لأجل عشر سنوات بمقدار 9 نقاط أساس ليبلغ أعلى مستوى له خلال عام عند 4.55%، في إشارة إلى تصاعد المخاوف من تضخم مرتبط بالحرب وبقاء السياسة النقدية التشددية لفترة أطول. وبالمثل، تجاوزت عوائد السندات لأجل ثلاثين عاماً حاجز 5%، بالتزامن مع قفزة موازية في العوائد قصيرة الأجل، مما ألقى بظلاله على تكاليف الاقتراض الحكومية والمؤسسية على حد سواء.

مجلس الاحتياطي الفيدرالي

بعيداً عن الأرقام المجردة، احتل المشهد السياسي المحيط بمجلس الاحتياطي الفيدرالي الصدارة؛ إذ انتهت ولاية جيروم باول رسمياً في 15 من مايو، في الوقت الذي كان فيه مجلس الشيوخ يستعد للتصويت على تأكيد تعيين كيفن وارش خلفاً له — وهو شخصية تنظر إليها “وول ستريت” على نطاق واسع باعتبارها أكثر ميلاً للتيسير النقدى (Dovish) مقارنة بباول. وقد ترك هذا الديناميكي المزدوج — التضخم المرتفع على المدى القريب مقابل توقعات التيسير بعيد المدى تحت القيادة الجديدة — تسعير السوق في حالة تذبذب حاد؛ حيث قفزت الاحتمالات الضمنية لرفع الفائدة مجدداً هذا العام إلى 45%، بعد أن كانت لا تتعدى 1% فقط قبل شهر واحد.

بيانات التضخم

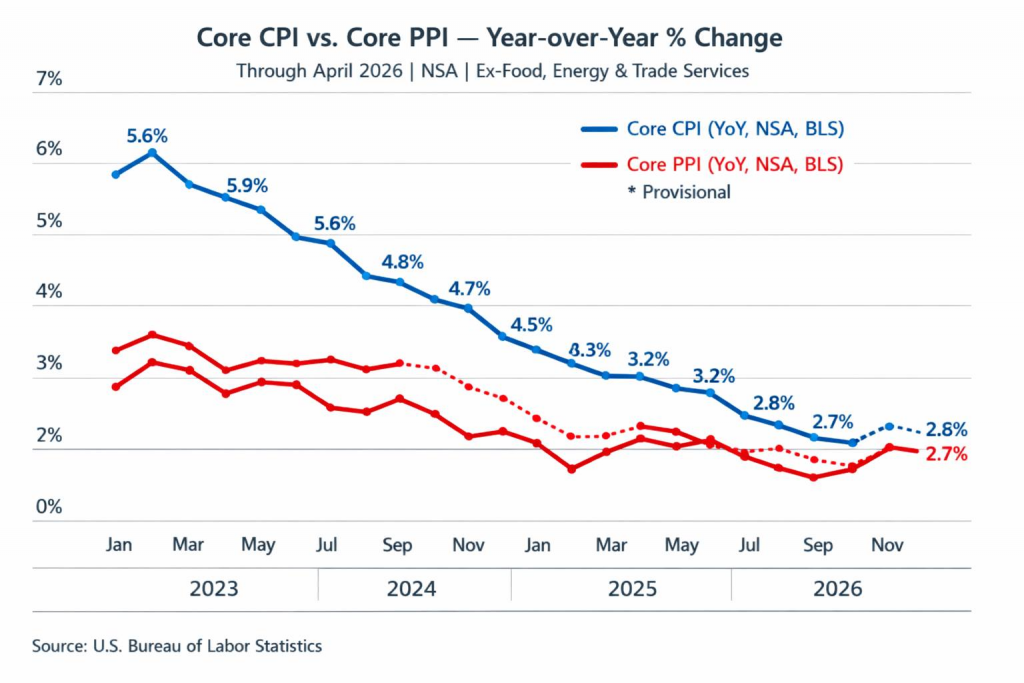

ولم تقدم البيانات الاقتصادية أي رصيد لثيران الأسواق (المشترين). فقد جاء مؤشر أسعار المنتجين (PPI) الأساسي لشهر أبريل ساخناً بأعلى من المتوقع، مسجلاً 1.0% على أساس شهري مقارنة بتقديرات المحللين البالغة 0.3%. وفي الوقت نفسه، سجل مؤشر أسعار المستهلكين (CPI) الرئيسي لشهر أبريل 3.8% على أساس سنوي، وهي أعلى قراءة تضخمية منذ ما يقرب من ثلاث سنوات.

أسعار المنتجين وأسعار المستهلكين حتى أبريل 2026 – المصدر: بلومبرج

والأكثر إثارة للقلق، أن مؤشر أسعار المنتجين السنوي الإجمالي بلغ 6.0%، مما يثبت أن الضغوط التضخمية قد انتقلت بنجاح من قطاع الطاقة المتذبذب إلى قطاعي الخدمات واللوجستيات الصعبة. وهذا بدوره يرسخ سيناريو “فائدة أعلى لمدة أطول – Higher-for-Longer”، مما يزيح فرضية خفض الفائدة على المدى القريب تماماً من الطاولة.

ثانياً: الأسهم الأمريكية — قمم تاريخية ثم انعكاس حاد

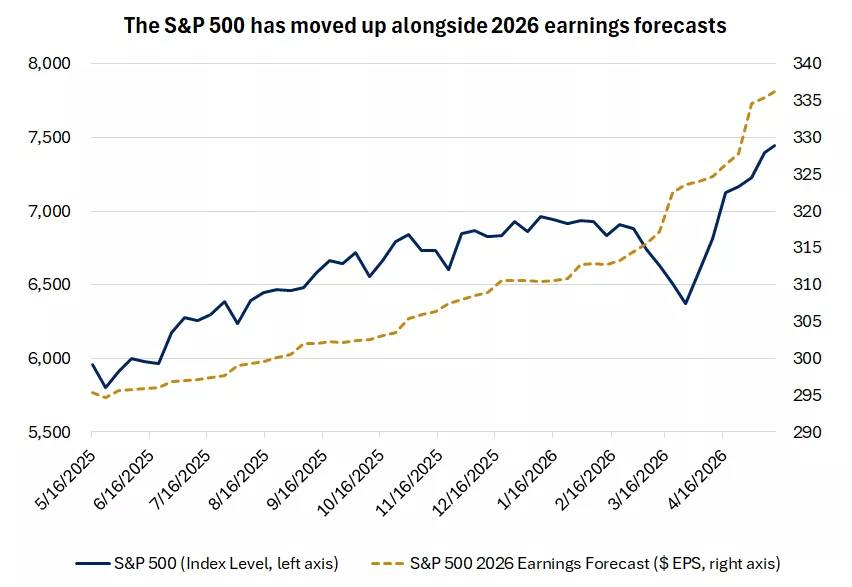

في يوم الخميس، استعاد مؤشر داو جونز الصناعي مستوى 50,000 نقطة لأول مرة، فيما أغلق مؤشر ستاندرد آند بورز 500 فوق 7,500 نقطة في سابقة تاريخية. وعلى أساس أسبوعي، قاد مؤشر ناسداك ذو الثقل التكنولوجي المسيرة بمكاسب تجاوزت 3%، مدعوماً بقطاع أشباه الموصلات وتجارة الذكاء الاصطناعي الأوسع، بينما اكتفى داو جونز بمكاسب أكثر تواضعاً.

مؤشر ستاندرد أند بورز 500 يرتفع بالتزامن مع توقعات أرباح عام 2026 – المصدر : بلومبرج

غير أن يوم الجمعة شهد انعكاساً حاداً أعاد رسم المشهد الأسبوعي بالكامل؛ حيث تراجع ستاندرد آند بورز 500 بنسبة 1.14%، وفقد داو جونز 0.81%، وهبط ناسداك بنسبة 1.62%. وقد أُعزي هذا البيع الجماعي إلى ثلاثة عوامل متشابكة: بيانات التضخم الأعلى من المتوقع، الارتفاع الحاد في عوائد السندات الذي يضغط على تقييمات أسهم النمو عبر رفع معدل الخصم، فضلاً عن رفض الرئيس الأمريكي دونالد ترامب لمقترح دبلوماسي بشأن إيران، مما أحيا المخاوف من اضطرابات الإمدادات في مضيق هرمز.

أداء الأسهم أفضل (تاريخيا) بعد انتخابات التجديد النصفي – المصدر: بلومبرج

وعلى المستوى الهيكلي، كشف الأسبوع عن ضيق حاد وخطير في قاعدة القيادة (Market Breadth)؛ إذ ارتفع مؤشر ستاندرد آند بورز 500 الموزون بالقيمة السوقية بنسبة 18.4% منذ 30 من مارس، في حين لم يرتفع نظيره ذو الوزن المتساوي إلا بنسبة 8.3% فقط. ويكشف هذا التباين الصارخ أن العبء الأكبر للارتفاع يتركز في حفنة من شركات التكنولوجيا العملاقة وأشباه الموصلات، مما يثير الشكوك حول استدامة الصعود دون مشاركة قطاعية أوسع.

ثالثاً: الذهب والفضة — الدولار والعوائد يهيمنان على الملاذات الآمنة

واجه الذهب والفضة ضغوطاً بيعية مكثفة في 15 من مايو مع قفزة عوائد الخزانة وقوة الأخضر (الدولار)، مما سحق المعنويات تجاه المعادن التي لا تدر عائداً. وتراجعت أسعار الذهب الفورية بنسبة 2.56% لتحوم حول 4,565 دولاراً للأوقية، بينما تلقت عقود الفائدة الآجلة للفضة ضربة موجعة بنسبة 7.14% لتغلق عند 79.24 دولاراً للأوقية.

تكشف الآلية الكامنة هنا عن تناقض لافتاً: فبينما يُفترض أن تؤدي المخاطر الجيوسياسية المتصاعدة إلى زيادة الطلب على الملاذات الآمنة، فإن الارتفاع الصاروخي في العوائد الحقيقية رفع من “تكلفة الفرصة البديلة” لحيازة السبائك غير المدرة للدخل. وأدى تجاوز العوائد حاجز 4.5%، إلى جانب تراجع الطلب الفعلي من الهند، إلى إبقاء المعادن النفيسة في موقف دفاعي. وتجرعت الفضة ضربة مزدوجة، حيث تحملت عبء التشديد النقدي واهتزاز الطلب الصناعي المرتبط بالمخاوف من تباطؤ النمو العالمي في قطاعي الطاقة الشمسية والإلكترونيات.

رابعاً: النفط الخام — التقلبات تتسيد قاعة التداول

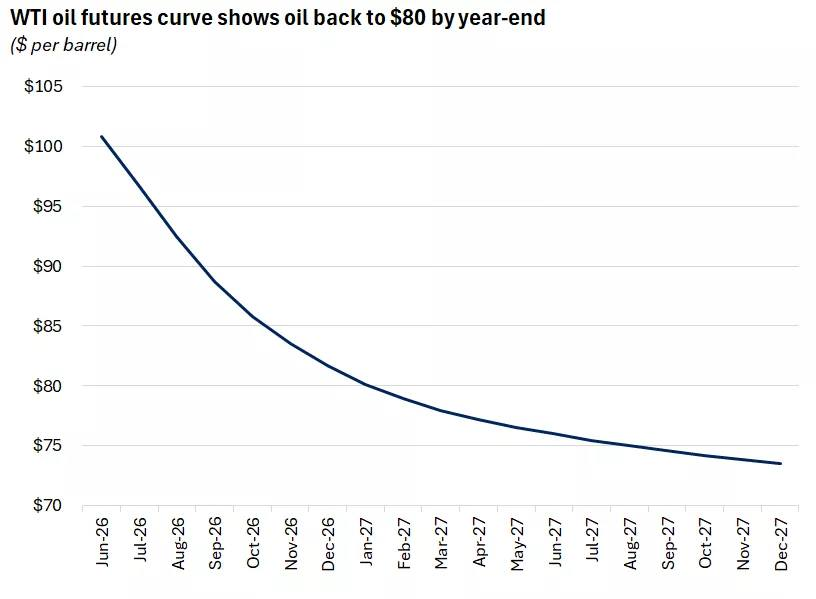

كان النفط الخام الأصول الأكثر تقلباً على الشاشة هذا الأسبوع، ومع ذلك برز كأكبر الرابحين على الصعيد الأسبوعي، محققاً مكاسب تراوحت بين 5% و10%. وتجاوز خام برنت مؤقتاً حاجز 108 دولارات، بينما حامت عقود خام غرب تكساس الوسيط (WTI) بارتياح عند مستوى 100 دولار للبرميل أو أعلى. وجاءت الأسعار مدفوعة بمخاوف نقص الإمدادات في مضيق هرمز، وهو الاختناق اللوجستي المسؤول عن نحو 20% من عبور النفط العالمي.

توقعات بعودة النفط إلى 80 دولاراً بحلول نهاية العام 2026 – المصدر: بلومبرج

وتتكامل المحركات الأساسية وراء هذا الارتفاع في ثلاثة محاور:

جيوسياسياً: القيود اللوجستية وعلاوة المخاطر الناتجة والمترتبة على أزمة مضيق هرمز.

هيكلياً: السحب المستمر من المخزونات التجارية الأمريكية وقوة الطلب الآسيوي الصامد.

سياسياً: الحفاظ الصارم من قِبل تحالف “أوبك+” على سياسة انضباط الإنتاج للدفاع عن أرضية الأسعار.

وفي تصريحات نهاية الأسبوع، أشار الرئيس ترامب إلى أن الولايات المتحدة والصين متوافقتان بشأن الملف الإيراني، معلناً أن كلا البلدين يريدان رؤية مضيق هرمز مفتوحاً ومنع إيران من امتلاك سلاح نووي. وقد أشعلت لهجة الرفض السابقة الأسعار في قاعات التداول، بينما خففت بوادر الانفراج الدبلوماسي اللاحقة من حدتها — وهو ديناميكي يبرز مدى هشاشة التوازن الجيوسياسي، وحساسية الأسواق الفائقة لأي تغيير في النبرة الرسمية.

خامساً: الدولار الأمريكي — قوة الملاذ الآمن

عزز مؤشر الدولار الأمريكي (DXY) مكاسبه بشكل ملحوظ مع اندفاع المستثمرين نحو أصول الملاذ الآمن بالتزامن مع قفزة عوائد سندات الخزانة.

وحقق المؤشر مكاسب بنحو 0.8% على مدار الأسبوع، مستفيداً من ثلاثة روافع متزامنة: ملف التضخم الأمريكي الساخن نسبياً الذي يجعل الفيدرالي أكثر تشدداً (Hawkish) مقارنة بنظرائه العالميين، تدفقات الملاذ الآمن الناتجة عن مشهد جيوسياسي متصدع، وضعف اليورو والجنيه الإسترليني اللذين يواجهان وطأة التهديدات الجمركية الأمريكية المحتملة.

سادساً: اليورو والجنيه الإسترليني — ضغوط خارجية وداخلية

أرسلت التقارير التي تفيد بأن إدارة ترامب تسعى لفرض رسوم جمركية أساسية بنسبة 15% إلى 20% على جميع السلع الأوروبية، زوج اليورو/دولار في هبوط حر.

ويقدم المشهد الماكرو صورة معقدة؛ إذ تسعر أسواق الدخل الثابت حالياً نحو ثلاثة تراجعات (رفع للفائدة) من قِبل البنك المركزي الأوروبي مع تصاعد الضغوط التضخمية المحلية، في حين تظل التوقعات الأمريكية في حالة ترقب. هذا التباين في السياسات — تشديد محتمل في أوروبا مقابل ميل تيسيري طويل الأجل في أمريكا — يعقد مسار اليورو، حيث يقيد صعوده تهديد الرسوم الجمركية بينما يمنحه فارق أسعار الفائدة أرضية يستند إليها.

في المقابل، تعرض الجنيه الإسترليني لضغوط بيعية متجددة، تفاقمت بسبب أزمة سياسية متصاعدة داخل حكومة حزب العمال الحاكمة في المملكة المتحدة. وجرى تداول “الكابل” (الجنيه الإسترليني/الدولار) بالقرب من مستوى 1.36 وفقاً لتسعير السوق الخاص بمايو 2026، مما يعكس مزيجاً متقلباً من الاحتكاكات السياسية المحلية والشكوك المتزايدة المحيطة بالخطوات السياسية المقبلة لبنك إنجلترا.

سابعاً: الين الياباني — فوارق العوائد تملي الشروط

عاد الين الياباني إلى واجهة الأحداث مع تخطي زوج الدولار/ين حاجز 160 الحرج، مما أجبر السلطات اليابانية على التدخل في سوق الصرف الأجنبي لتخفيف الضعف على المدى القريب. ومع ذلك، يظل الفارق الصارخ في أسعار الفائدة بين الولايات المتحدة واليابان هو المحرك الهيكلي الأول. وقد بلغ تضخم أسعار الجملة المحلي في اليابان 4.9% في أبريل، مما ترك بنك اليابان (BoJ) بين مطرقة احتواء التضخم المستورد وسندان الحفاظ على التنافسية التصديرية.

وتكشف الديناميكية الأعمق أن ارتفاع عوائد السندات الحكومية اليابانية (JGB) طويلة الأجل يفشل في دعم الين لأن الطرف الخاطئ من المنحنى هو الذي يتحرك؛ إذ يشير الانحدار في الطرف الطويل إلى اتساع علاوة الأجل وتشدد الأوضاع المالية بدلاً من حدوث تضييق ملموس في الفارق الفعلي لأسعار الفائدة.

علاوة على ذلك، فإن التدخل العنيف من جانب طوكيو يزيد من مخاطر حدوث حلقة مفرغة (Feedback loop)؛ إذ إن بيع الاحتياطيات الأجنبية (بما في ذلك سندات الخزانة الأمريكية) لتمويل هذا التدخل قد يؤدي عن غير قصد إلى الضغط على العوائد الأمريكية نحو الارتفاع.

ثامناً: البيتكوين والعملات الرقمية — أداء متفوق وسط العاصفة الماكرو

افتتحت عملة البيتكوين الأسبوع بالتداول فوق مستويات 81,000 دولار، لتنحصر في نطاق ضيق نسبيًا بين 78,000 و82,000 دولار على الرغم من الضوضاء الاقتصادية الكلية الكثيفة. وحين صدرت بيانات مؤشر أسعار المنتجين (PPI) الساخنة، انخفضت العملة سريعاً دون مستوى 80,000 دولار في غضون دقائق، قبل أن تبدأ في تعافٍ جزئي.

وبحلول عطلة نهاية الأسبوع، واصلت الأصول الرقمية إظهار قوة نسبية مقابل أصول المخاطر التقليدية؛ حيث مددت البيتكوين مكاسبها متجاوزة مستويات المقاومة الرئيسية، مدفوعة بشهية متنامية للأصول المضاربية اللامركزية خلال فترات عدم الاستقرار الاقتصادي الكلي.

وجاء هذا الزخم مدعوماً بمحركات هيكلية محددة: التوقعات بأن يتسبب مجلس احتياطي يقوده وارش في تمهيد الطريق لأوضاع سيولة أكثر مرونة على المدى الطويل — وهو السيناريو المثالي للأصول المضاربية ذات المعروض المحدود. بالإضافة إلى ذلك، استمرت التدفقات المؤسسية عبر صناديق المؤشرات المتداولة (ETF) الفورية بوتيرة ثابتة، بينما منحت المناقشات الجارية حول قانون (CLARITY Act) في لجنة الخدمات المصرفية بمجلس الشيوخ السوق أملاً في إطار تنظيمي أكثر وضوحاً.

المحركات الاقتصادية الكلية: ركائز الأسبوع الخمس

يمكن تلخيص حركة الأسعار المعقدة لهذا الأسبوع في خمس ركائز موضوعية مترابطة:

الاعتبارات الجيوسياسة والطاقة كوجهين لعملة واحدة: لا تقتصر توترات مضيق هرمز على التأثير في أسعار الخام فحسب، بل تتسرب إلى توقعات التضخم العالمي، مما يقيد مناورات السياسة النقدية للبنوك المركزية.

بيانات التضخم: القراءات الأعلى من المتوقع عبر مؤشرات CPI وPPI ومكونات مؤشر الإنفاق الاستهلاكي الشخصي (PCE) تبقي الاحتياطي الفيدرالي في موقف دفاعي.

قمة ترامب – شي: مثلت القمة حدثا كلاسيكيا من طراز “بيع على الخبر”، حيث قدم نتائج محدودة ودون إنجازات أو اختراقات حقيقية في ملفي التكنولوجيا أو المأزق الإيراني.

درع أرباح الذكاء الاصطناعي: يستمر النمو الهيكلي الحقيقي في قطاع التكنولوجيا في توفير دعم خلفي قوي للثيران على المدى المتوسط، مما يفسر تقييمات الأسهم المرتفعة رغم بيئة الفائدة التقييدية.

انتقال قيادة الفيدرالي: يضخ تغيير الحرس غير يقين فوري بالسياسة النقدية في السوق، حتى لو حملت آفاق تعيين كيفن وارش توقعات تيسيرية على المدى البعيد.

الخلاصة التحليلية: آفاق ما بعد الأسبوع

سيظل أسبوع التداول الممتد من 11 إلى 15 مايو محل تحليل طويل من قِبل المؤسسات الاستثمارية؛ فقد كشف بوضوح عن حقيقة أن التعافي الأخير للسوق كان ضيق القاعدة بشكل استثنائي (Top-heavy)، معتمداً على مجموعة محدودة للغاية من عمالقة التكنولوجيا بدلاً من قوة اقتصادية شاملة. وكان الفائزون هذا الأسبوع واضحين تماماً — النفط الخام، مجمع الطاقة، والدولار الأمريكي — وكذلك الخاسرون: المعادن النفيسة، أسهم نهاية الأسبوع، والعملات الأوروبية.

الأسبوع المقبل

تتحول أنظار الأسواق إلى عدة نقاط حرجة:

تقرير أرباح إنفيديا (NVIDIA): والمقرر الأسبوع المقبل، والذي سيكون بمثابة اختبار القياس النهائي لاستدامة تجارة الذكاء الاصطناعي.

مضيق هرمز: يظل أي تصعيد أو تهدئة هناك الصمام الأكثر حساسية للاقتصاد العالمي الراهن.

محضر اجتماع الفيدرالي (FOMC Minutes) والتصريحات: من المنتظر أن تدقق غرف التداول النظر في تفاصيل أحدث محاضر اجتماعات السياسة النقدية إلى جانب التصريحات الأولى لكيفن وارش مع تسلمه مقاليد رئاسة مجلس محافظي الاحتياطي الفيدرالي.

بينما توفر أرباح الشركات الأمريكية القوية ركيزة أساسية حقيقية، يظل التضخم اللزج والعوائد المرتفعة التهديد الأكبر لشهية المخاطرة لدى المؤسسات. ويبقى السيناريو الأشد خطورة (Tail-risk) الذي يراقبه المحللون حالياً هو الركود التضخمي (Stagflation): تباطؤ في النمو يقترن بتكاليف طاقة عنيدة، مما يترك عل المشهد احتياطياً فيدرالياً مغلول اليدين بين اختيار قفزة تضخمية غير مقبولة أو السقوط في ركود اقتصادي غير مرغوب فيه.