شهد الأسبوع الماضي الكثير من التطورات على صعيد الوضع الجيوسياسي في الشرق الأوسط، والبيانات الاقتصادية لدول الاقتصادات الرئيسية، علاوة على مستجدات على صعيد السياسة النقدية، وهو ما نتناوله في ملخص الأسبوع.

وتصدر المشهد الجيوسياسي العوامل المؤثرة في الأسواق الأسبوع الماضي، إذ يستمر الصراع في إيران، دافعًا بالأسعار العالمية للنفط وغيره من منتجات الطاقة في الاتجاه الصاعد بقوة. كما يزيد من تقلبات الأسواق، مع تزايد المخاوف من صدمة طويلة الأمد في أسعار الطاقة.

ويغذي هذا الارتفاع تكهنات بالمزيد من الضغوط التضخمي، إذ من المتوقع أن تدفع الأسعار الآخذة في الارتفاع للنفط والجازولين التضخم العام للصعود مجددًا إلى نحو 3.5% على أساس سنوي، مما يؤخر التقدم نحو هدف الاحتياطي الفيدرالي لعام إضافي.

وينعكس ذلك أيضًا على توقعات النمو التي ثبت أنها لا تزال قوية، لكنها غير متوازنة. فارتفاع التضخم وتشديد الأوضاع المالية من شأنهما أن يضغطا على إنفاق المستهلك والقطاع السكني والأنشطة الحساسة للفائدة.

مع ذلك، نتوقع أن يظل الاقتصاد متماسكًا ما لم تتفاقم أزمة الطاقة.

في ظل هذه الأوضاع، يواجه الفيدرالي مهمة صعبة بينما تثمن الأسواق احتمالًا ضئيلًا بأن يضطر البنك المركزي إلى رفع الفائدة هذا العام.

لكننا نرجح أن تشديد السياسة النقدية إلى مستوى أبعد مما هو عليه أمر مستبعد في الوقت الراهن ما لم نشهد موجة تضخمية أكبر وأوسع نطاقًا، إذ يتوقع أن يوازن الفيدرالي بين مخاطر التضخم من جهة، ومخاطر تباطؤ النمو وسوق العمل من جهة أخرى.

الحرب ضد إيران

لا يزال الموقف على صعيد التطورات الجيوسياسية في منطقة الشرق الأوسط محاط بقدرٍ كبيرٍ من انعدام اليقين.

كما لا يزال اتساع نطاق التصعيد العسكري بين أطراف الحرب في المنطقة من الاحتمالات القائمة وسط تقارير إعلامية وعناوين رئيسية تتحدث عن اجتياح بري أمريكي لإيران.

وكشفت صحيفة واشنطن بوست الأمريكية السبت الماضي عن استعدادات عسكرية أمريكية لتنفيذ “عمليات داخل إيران قد تمتد لأسابيع، في إطار تصعيد محسوب يعكس تعزيز واشنطن لوجودها العسكري في الشرق الأوسط دون الانزلاق إلى حرب شاملة”، وفق ما نقلته الصحيفة عن مسؤولين أمريكيين طلبوا عدم الكشف عن هوياتهم.

وبحسب المسؤولين، فإن البنتاجون يدرس نشر نحو 3500 جندي، مشيرين إلى أن “العمليات المرتقبة لن تصل إلى مستوى غزو شامل لإيران، بل ستقتصر على غارات محدودة داخل الأراضي الإيرانية تنفذها قوات خاصة مدعومة بوحدات عسكرية أخرى”.

وتأتي هذه التحركات في ظل تزايد الوجود العسكري الأمريكي في المنطقة، مع وصول السفينة الهجومية البرمائية “يو إس إس تريبولي” (USS Tripoli)، وفق ما أعلنته القوات المسلحة الأمريكية في اليوم نفسه.

وتُعد السفينة حاملة مروحيات تقود مجموعة بحرية تضم نحو 3500 من البحارة وعناصر من مشاة البحرية.

وذكر تقرير لصحيفة الغارديان البريطانية أن إرسال واشنطن آلاف الجنود إلى الشرق الأوسط، بينهم قوات من مشاة البحرية والمظليين، يعكس استعدادًا عسكريًا واضحًا.

لكنها لفتت في الوقت ذاته إلى أن هذا التحرك يبقى مرتبطًا بإمكانية فشل المسار الدبلوماسي مع إيران، مما يعني أن الخيار البري لا يزال مشروطًا وليس وشيكًا بشكل مؤكد.

على الجانب الإيراني، يبدو أن طهران لديها معلومات عن الخطط الأمريكية، إذ نقلت وسائل إعلام إيرانية محلية عن رئيس البرلمان محمد باقر قاليباف قوله إن “الولايات المتحدة تتحدث عن المفاوضات علنًا، لكنها تخطط لهجوم بري سرًا”، مشيرًا إلى أن القوات المسلحة الإيرانية تنتظر وصول القوات الأمريكية برًا “لمعاقبة شركائها في المنطقة”.

ويرى خبراء عسكريون أن أي عملية برية أمريكية محتملة داخل إيران ستكون محفوفة بالمخاطر، محذرين من احتمال تكرار سيناريوهات مشابهة للعراق عام 2003 أو أفغانستان، نظرًا لوعورة التضاريس والمساحة الشاسعة لإيران، وما قد يترتب على ذلك من خسائر كبيرة في صفوف القوات الأمريكية.

النفط في صدارة الرابحين

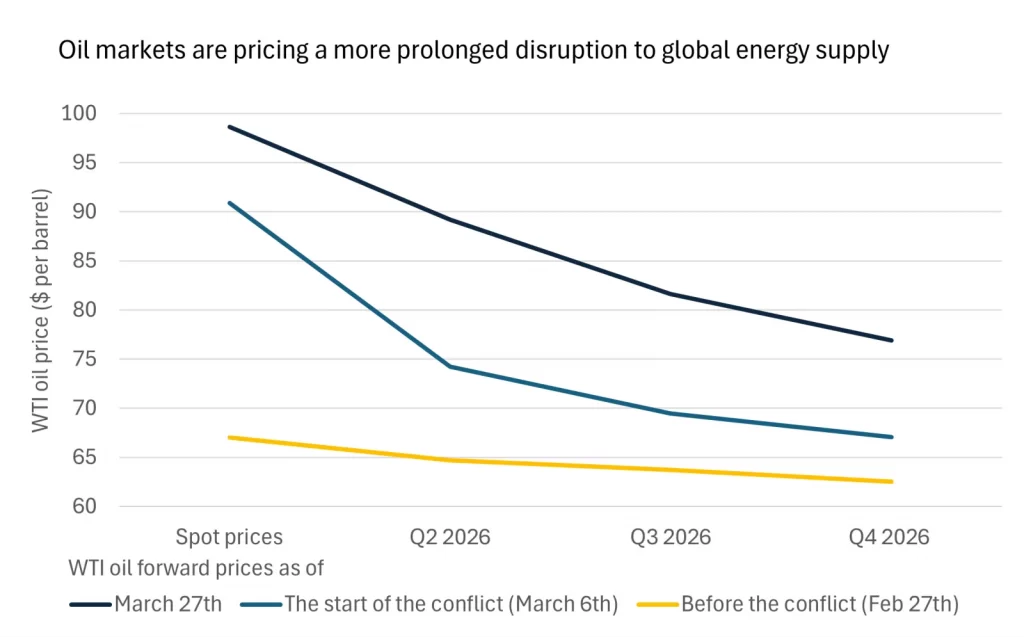

أضاف النفط حوالي 3.5% في نهاية الأسبوع الماضي مقارنةً بالإغلاق الأسبوعي السابق بدفعة من استمرار الاضطرابات في منطقة الشرق الأوسط وإغلاق مضيق هرمز، الذي يعبر خلاله حوالي 20% من إمدادات النفط العالمية، معظم الوقت بسبب الحرب.

وجاء هذا الارتفاع بعد هبوط حاد بسبب تحسن شهية المخاطرة الأسبوع الماضي بعد تحسن في شهية المخاطرة بسبب إعلان ترامب مهلة لإيران قبل البدء في عمليات عسكرية تستهدف البُنى التحتية للطاقة، مما يعكس حالة انعدام اليقين التي تسيطر على الأسواق منذ اندلاع الحرب.

وتشير التطورات الأخيرة إلى أن الأسواق لم تعد مقتنعة بوجود أي تقدم حقيقي نحو التهدئة، خاصة بعد نفي إيران وجود محادثات مع الولايات المتحدة، رغم تصريحات الرئيس الأمريكي التي تحدث فيها عن “محادثات مثمرة”.

وأعاد هذا التناقض بين الروايات المخاوف من احتمال استمرار الحرب لفترة أطول، وهو ما دفع أسعار النفط إلى الارتفاع مجددًا.

العقود الآجلة للنفط الأمريكي قبل وبعد الحرب ضد إيران – الأزرق تعاملات 27 مارس 2026 – الأخضر مع بداية الصراع (26 مارس 2026) – الأصفر تعاملات ما قبل اندلاع الصراع (27 فبراير 2026)

الدولار الأمريكي قد يواصل الصعود

بدأ الدولار تعاملات الأسبوع الماضي بهبوط بعد تحسن في شهية المخاطرة وبعض البيانات السلبية.

وجاء التحسن في شهية المخاطرة عقب إعلان الرئيس الأمريكي دونالد ترامب تأجيل الهجمات المخطط لها على البنية التحتية للطاقة ومحطات الكهرباء في إيران لمدة خمسة، وهي المهلة التي مددها ترامب مرة ثانية.

كما ضغطت بينات سلبية على العملة الأمريكية، إذ تراجع مؤشر النشاط الوطني للفيدرالي في شيكاغو لشهر فبراير بمقدار 0.31 نقطة إلى 0.11- نقطة في حين كانت التوقعات تشير إلى ارتفاعه إلى 0.16 نقطة.

كما انخفض الإنفاق على القطاع الإنشائي الأمريكي في يناير الماضي إلى مستويات أدنى من توقعات الأسواق بنسبة -0.3% على أساس شهري، مقابل توقعات بارتفاع طفيف قدره 0.1%.

لكن استمرار إسرائيل في هجماتها على إيران بشكل منفرد والتقارير التي أشارت إلى أن هناك أحداث تجري على الأرض ترجح كفة إقدام الولايات المتحدة على اجتياح بري لإيران، وهي الخطوة التي يرى أغلب الخبراء العسكريين المعنيين بالشرق الأوسط أنها تنطوي على خطورة كبيرة على الجانب الأمريكي، وهو ما أعاد الدولار الأمريكي إلى الاتجاه الصاعد.

وجاءت البيانات الاقتصادية الأمريكية لتضيف مزيدًا من الدعم للدولار، إذ أظهرت القراءة النهائية لإنتاجية القطاعات غير الزراعية في الربع الرابع استقرارًا عند 1.8%، بينما روجع مؤشر تكلفة وحدة العمل صعودًا إلى 4.4% مقارنة بالتقدير السابق البالغ 2.8%، وهو ما يفوق التوقعات التي أشارت إلى 3.6%.

ويعزز هذا الارتفاع في تكاليف العمالة مخاوف حيال استمرار الضغوط التضخمية، ما قد يحد من احتمالات خفض الفائدة في المدى القريب.

كما تلقى الدولار دفعة إضافية بعد صدور مؤشر مديري المشتريات التصنيعي الصادر عن ستاندرد آند بورس لشهر مارس الجاري، والذي ارتفع بشكل إلى مستوى 52.4 نقطة، وهو ما جاء أعلى من توقعات السوق التي أشارت إلى 51.5 نقطة.

ويشير هذا الارتفاع إلى تحسن في نشاط قطاع التصنيع، وهو ما يعزز صورة الاقتصاد الأمريكي مقارنة بنظرائه في الاقتصادات الكبرى الأخرى.

وفي السياق نفسه، أظهر مسح التصنيع الصادر عن بنك الاحتياطي الفيدرالي في ريتشموند تحسنًا لافتًا، إذ ارتفع مؤشر الظروف الحالية بمقدار عشر نقاط ليصل إلى أعلى مستوى له في 13 شهرًا عند الصفر.

وانخفض إجمالي عدد المستفيدين من إعانات البطالة الأمريكية بنحو 32000 مستفيدًا لتصل قراءة المؤشر إلى إلى 1.819 مليون، مقارنة بتوقعات بلغت 1.849 مليون.

أشار عضو مجلس بنك الاحتياطي الفيدرالي ستيفن ميران إلى أن البنك المركزي “لا يزال يرى أن تقليص حجم موازنته العامة خيار مناسب رغم زيادة انعدام اليقين التي تفرضها التطورات الجيوسياسية والضغوط الاقتصادية العالمية”، وهي التصريحات التي تصب في صالح العملة الأمريكية أيضًا لدعمها إجراءات التشديد الكمي.

وجاءت تصريحات ميران في وقت تتزايد فيه التساؤلات حول قدرة الفيدرالي على مواصلة تشديد السياسة النقدية أو الحفاظ على مسار تقليص كشوف الموازنة في ظل التوترات المتصاعدة بين الولايات المتحدة وإيران، والتي أثرت بشكل مباشر على الأسواق المالية وأسعار الطاقة.

ويتوقع على نطاق واسع أن يستمر التصعيد العسكري بين الولايات المتحدة وإسرائيل من جهة، وإيران من الجهة الأخرى، وهو ما قد يساعد الدولار الأمريكي على اكتساب المزيد من القوة.

وقد يستفيد الدولار الأمريكي أيضًا من خطاب صناع السياسة في بنك الاحتياطي الفيدرالي، في مقدمتهم رئيس مجلس محافظي البنك المركزي جيروم باول، إذ يميل خطاب الفيدرالي إلى الإبقاء على الفائدة دون تغيير في الفترة المقبلة وسط تصاعد توقعات ارتفاع التضخم.

كما تستفيد العملة الأمريكية من ارتفاع الأسعار العالمية للنفط، إذ يؤدي هذا الارتفاع إلى تصاعد في توقعات ارتفاع التضخم.

الين الياباني قد يتلقى دعمًا من الداخل

تعرض الين الياباني لخسائر أسبوعية بضغط من ارتفاع الدولار الأمريكي وتطورات على الصعيد الداخلي في اليابان فيما يتعلق بالسياسة النقدية والمالية للبلاد.

واستعلت العملة اليابانية تعاملات الأسبوع الماضي بارتفاع بعد أن تلقت دعمًا إضافيًا من الداخل الياباني، بعدما أعلن أكبر اتحاد عمالي في البلاد أن العاملين تمكنوا من الحصول على زيادة في الأجور تتجاوز 5% للعام الثالث على التوالي.

ويُعد هذا التطور عاملًا مهمًا بالنسبة لبنك اليابان، إذ يعزز توقعات استمرار رفع أسعار الفائدة، خاصة أن نمو الأجور يمثل عنصرًا أساسيًا في تحقيق استدامة ارتفاع التضخم وتحقيق الهدف الرسمي للبنك المركي لوقت طويل

ومع ارتفاع احتمالات تشديد السياسة النقدية، اكتسب الين مزيدًا من القوة مقابل الدولار.

لكن التحسن في شهية المخاطرة بعد مهلة ترامب لإيران وتمديدها أدى إلى تنازل الين عما حقق من مكاسب في أوئل الأسبوع الماضي.

وأظهرت البيانات الرسمية مراجعة مؤشر اليابان القيادي لشهر يناير بالخفض بمقدار 0.3 نقطة ليصل إلى 112.1 بدلًا من 112.4، ما يعكس تباطؤًا في الزخم الاقتصادي ويضعف الثقة في مسار التعافي، وهو ما أدى إلى المزيد من خسائر الين.

لكن هناك عوامل على الأرض ترجح كفة العملة اليابانية، إذ تتصاعد توقعات رفع الفائدة في الاجتماع المقبل لبنك اليابان مع الزيادة في الأجور التي أشارت إليها تقارير عدة الأسبوع الماضي، علاوة على التصريحات التي ظهرت في عدة مناسبات في الفترة الأخيرة عن تدخل وزارة المالية اليابانية للحيلولة دون هبوط العملة إلى مستويات تثير القلق.

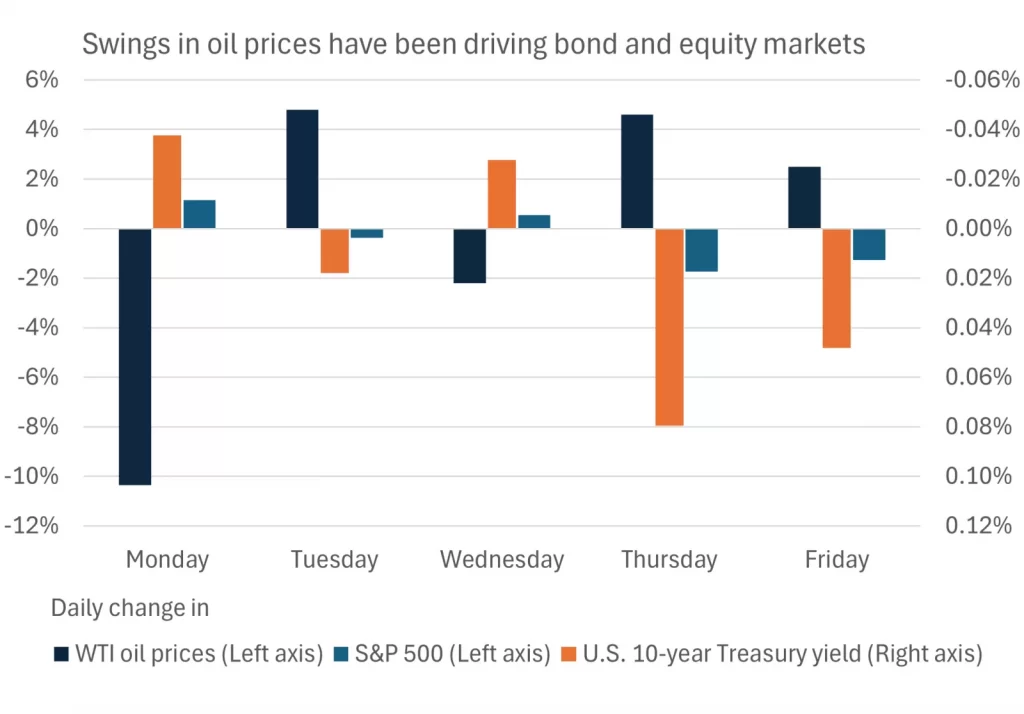

تقلبات النفط، ومؤشر ستاندردز آند بورس500، وعائدات سندات الخزانة الأمريكية- الأسود: تحركات النفط الأمريكي، الأخضر: مؤشر ستاندردز آند بورس500، البرتقالي: عائدات السندات الأمريكية

اليورو ينتظر الإنقاذ من السياسة النقدية

ختم اليورو تعاملات أسبوع التداول الماضي في الاتجاه الهابط بضغط من ارتفاع الدولار الأمريكي وتدهور البيانات التي ظهرت بشأن صحة اقتصاد منطقة اليورو

وخسر اليورو بحوالي 0.5% بسبب ارتفاع العملة الأمريكية التي لا تزال تستفيد من تصاعد حدة الحرب في الشرق الأوسط وبيانات أمريكية إيجابية.

كما تدهورت ثقة المستهلك الأوروبي في منطقة اليورو، مما انعكس سلبًا على أداء العملة الأوروبية الموحدة.

وشهد اليورو ضغوطًا قوية بعد أن أظهرت بيانات ثقة الأعمال في ألمانيا تراجعًا حادًا، إذ هبط مؤشر مناخ الأعمال الصادر عن معهد IFO في مارس إلى أدنى مستوى له منذ 13 شهرًا عند 86.4 نقطة، بانخفاض قدره نقطتين.

ويعكس هذا التراجع استمرار ضعف النشاط الاقتصادي في أكبر اقتصاد أوروبي، ويزيد من المخاوف بشأن آفاق النمو في منطقة اليورو.

وزاد الضغط على اليورو بعد تصريحات رئيسة البنك المركزي الأوروبي كريستين لاجارد، التي سادها الحذر.

فقد أكدت لاجارد أن الوقت ما يزال مبكرًا لتحديد كيفية استجابة البنك المركزي لتداعيات الحرب، مشيرة إلى أن الصدمة الحالية قد تكون أقل حدة مقارنة بعام 2022 بفضل تحسن البيئة الاقتصادية العامة.

كما أوضحت أن البنك لن يتخذ أي خطوة قبل الحصول على معلومات كافية حول حجم الصدمة ومدى استمرارها وانتشارها، وهو ما فُهم على أنه ميل نحو التريث وربما تجنب تشديد السياسة النقدية في الوقت الراهن.

وأضاف الارتفاع المستمر في أسعار النفط العالمية وغيره من منتجات الطاقة إلى الضغوط الواقعة على كاهل العملة على مدار تعاملات الأسبوع الماضي، إذ تُعد الطاقة هي المحرك الأساسي لنمو اقتصاد منطقة اليورو.

البيتكوين مستمرة في التراجع

تراجعت البيتكوين في نهاية تعاملات الأسبوع الماضي، متأثرةً بالتدهور في شهية المخاطرة في الأسواق كونها ترتبط بعلاقة طردية بالأسهم الأمريكية، خاصة مؤشر ستاندردز آند بورس500، مما يجعلها من أصول المخاطرة.

كما تأثرت العملات المشفرة بخروج كم كبير من رؤوس الأموال من صناديق الاستثمار المتداولة بالعقود الفورية للعملات المشفرة.

وتسبب عمليات جني أرباح، قام بها مستثمرون استغلالًا للارتفاعات الكبيرة التي حققتها العملة منذ أسبوعين، في المزيد من هبوط العملات المشفرة.

الأسبوع الجديد

تترقب الأسواق بيانات التوظيف الأمريكية التي تأتي في صدارة أهم العوامل المؤثرة في حركة السعر في أسواق المال العالمية.

ومن المقرر أن تصدر بينات التوظيف لشهر مارس يوم الجمعة المقبلة. ويراقب الجميع أوضاع سوق العمل الأمريكي عن كثب بعد أن أظهرت مؤشرات ضعف في الفترة الأخيرة.

تأتي هذه البيانات عقب إلغاء 92 ألف وظيفة في فبراير الماضي. ويتوالى ظهور مؤشرات توظيف أولية على مدار الأسبوع الجديد، أبرزها مؤشر التغير في توظيف القطاعات غير الزراعية الأمريكية الصادر عن إدارة المعالجة الإلكترونية للبيانات، ومؤشر تشالنجر لتسريح العمالة، وغيرها من المؤشرات الهامة.

ودفعت المخاوف بشأن ضعف سوق العمل الاحتياطي الفيدرالي إلى تنفيذ سلسلة من خفض أسعار الفائدة في نهاية عام 2025.

ومنذ ذلك الحين، أدت قراءات التضخم المرتفعة إلى إبقاء البنك المركزي على أسعار الفائدة دون تغيير. وإذا استمر ضعف سوق العمل، فقد يزداد الضغط على الفيدرالي لاتخاذ إجراءات إضافية.

وتظهر أيضًا بيانات التجارة وثقة المستهلك في الولايات المتحدة الأسبوع الجديد.

كما تظهر بيانات التضخم وثقة المستهلك في ألمانيا ومنطقة اليورو، والتي من شأنها أن تلقي الضوء على المسار المستقبلي للعملة الأوروبية الموحدة.

ويتحدث رئيس مجلس محافظي بنك الاحتياطي الفيدرالي جيروم باول، وعضو اللجنة الفيدرالية للسوق المفتوحة أوستان جلوسبي، وهي التصريحات التي يتوقع أن يكون لها تأثير كبير في حركة سعر الأصول المتداولة في أسواق المال.