شهدت الأسواق المالية تطورات عديدة خلال أسبوع التداول المنتهي يوم الجمعة الموافق 5 يوليو 2024، على صعيد العملات الرئيسية والأسهم الأمريكية والعالمية والسلع وأبرز الأصول المتداولة الأخرى، وفي هذا التقرير الأسبوعي نحاول رصد أهم التطورات.

كانت الأسواق مختلطة هذا الأسبوع، حيث استفادت بعض القطاعات من التغييرات المحتملة في السياسة النقدية الأمريكية والأوروبية واليابانية بينما تفاعلت قطاعات أخرى مع الأحداث الجيوسياسية ويراقب المستثمرون عن كثب البيانات الاقتصادية، وخاصة اتجاهات سوق العمل، لقياس قرارات السياسة النقدية لمجلس الاحتياطي الفيدرالي.

أسواق الطاقة

تمكنت أسواق الطاقة من تعويض تأثير إعصار بيريل على خليج المكسيك من خلال انتعاش محادثات وقف إطلاق النار المحتملة في الشرق الأوسط، مما أدى إلى زيادة إمدادات النفط من الشرق الأوسط.

على الرغم من الاضطرابات، ارتفعت أسعار خام غرب تكساس الوسيط للأسبوع الرابع على التوالي، بنسبة 2.1٪ لتغلق عند 83.16 دولارًا للبرميل كما انخفضت أسعار الغاز الطبيعي بشكل حاد، حيث انخفضت العقود الآجلة لهنري هاب بمقدار 12.3 سنتًا لتفتتح الأسبوع وتنتهي بانخفاض 10 سنتات عند 2.319 دولارًا لكل قدم مكعب.

الاقتصاد الأمريكي والدولار:

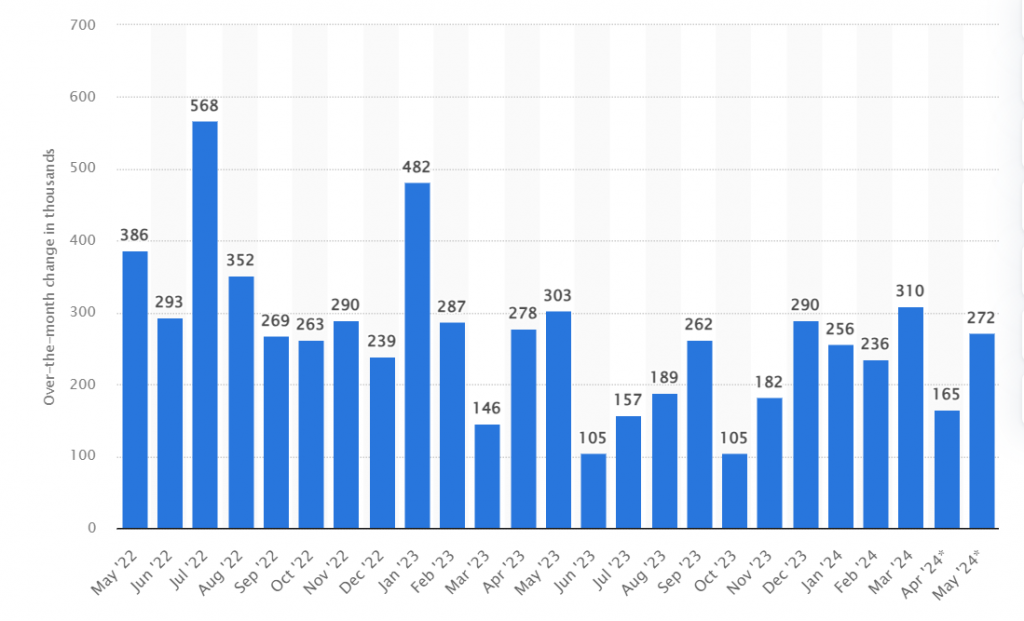

تباطأ نمو الوظائف في الولايات المتحدة في يونيو، مع زيادة الوظائف غير الزراعية بمقدار 206 آلاف وظيفة، أي أعلى من التوقعات التي أشارت إلى 190 ألف فقط، وكشفت مراجعات البيانات لشهر مايو تعديلًا هبوطيًا كبيرًا.

وارتفع معدل البطالة بالولايات المتحدة بشكل طفيف إلى 4.1%، مما دفع المستثمرين إلى التكهن بخفض سعر الفائدة في وقت أقرب من المتوقع من قبل بنك الاحتياطي الفيدرالي وتراجع مؤشر الدولار الأمريكي بفعل بيانات الوظائف، لينخفض إلى أدنى مستوياته في ثلاثة أسابيع.

وتتوقع أسواق العقود الآجلة الآن فرصة بنسبة 72% لخفض أسعار الفائدة في سبتمبر، ارتفاعًا من 57.9% في الأسبوع السابق. وارتفع اليورو مقابل الدولار، في طريقه لتحقيق أكبر مكاسب أسبوعية لهذا العام.

أسعار الذهب:

ارتفعت أسعار الذهب أكثر من 1% إلى أعلى مستوى في ستة أسابيع عند 2385 دولارًا على خلفية بيانات الوظائف الأمريكية المتباينة والتكهنات بخفض وشيك لأسعار الفائدة من بنك الاحتياطي الفيدرالي ووساهم ضعف الدولار وانخفاض عوائد سندات الخزانة في تعزيز ارتفاع أسعار الذهب.

الاسهم:

وصل مؤشر ستاندرد آند بورز 500 إلى مستويات قياسية على الرغم من انخفاض أحجام التداول بسبب عطلة يوم الاستقلال وتفوقت أسهم النمو بشكل كبير على أسهم القيمة، ويرجع ذلك على الأرجح إلى توقعات انخفاض أسعار الفائدة، وانخفض مؤشر داو جونز الصناعي خلف مؤشر ستاندرد آند بورز 500.

البيانات الاقتصادية وتصريحات جيروم باول، لاجارد

انكمش نشاط التصنيع والبناء في يونيو، مما أثار المخاوف بشأن النمو الاقتصادي الأمريكي، وكشف قطاع الخدمات أيضًا علامات الضعف، على الرغم من اختلاف الدراسات الاستقصائية في مدى التباطؤ وأكدت بيانات سوق العمل تباطؤ نمو الوظائف، حيث أظهرت بعض القطاعات مثل الضيافة ضعفًا لافتًا وارتفع معدل البطالة وتراجع تضخم الأجور، مما قد يؤثر على عملية صنع القرار في بنك الاحتياطي الفيدرالي.

وأشارت تعليقات رئيس بنك الاحتياطي الفيدرالي باول إلى مسار أبطأ نحو أهداف التضخم عززت التوقعات بخفض سعر الفائدة ويبدو أن تعليقات باول والبيانات الاقتصادية لهذا الأسبوع أدت إلى انخفاض عوائد سندات الخزانة الأمريكية طويلة الأجل خلال الأسبوع (إذ تتحرك أسعار السندات وعوائدها في اتجاهين متعاكسين).

أما رئيسة البنك المركزي الأوروبي كريستين لاجارد فبدت متفائلة بعض الشيء؛ وفي المنتدى السنوي للبنك المركزي الأوروبي في البرتغال، أعربت لاجارد عن لهجة أكثر ميلا لتشديد السياسة النقدية، قائلة إن أوروبا تواجه حالة من عدم اليقين بشأن التضخم في المستقبل، وخاصة في تطور الأرباح والأجور والإنتاجية.

وأضافت أن الأمر سيستغرق بعض الوقت لجمع بيانات كافية لتحديد ما إذا كانت مخاطر التضخم التي تجاوزت الهدف قد تم تجاوزها. أظهر محضر اجتماع البنك المركزي الأوروبي في يونيو أن بعض الأعضاء عارضوا خفض الفائدة منذ عام 2019، مشيرين إلى نمو الأجور والتضخم الأكثر ثباتًا. وأكد التقدير النهائي للتضخم في منطقة اليورو انخفاض التغير في أسعار المستهلكين على أساس سنوي إلى 2.5%، كما شهد قطاع التصنيع الألماني مزيدًا من الضعف في شهر مايو، مع انخفاض الطلبيات المعدلة موسميًا بنسبة 1.6% على التوالي وانكماش الإنتاج الصناعي بنسبة 2.5%.

أوروبا

أغلق المؤشر ستوكس أوروبا 600 على ارتفاع 1.01 بالمئة وخفت حدة التوترات السياسية مع فشل اليمين المتطرف في فرنسا في الفوز بأغلبية مطلقة في الجولة الأولى من الانتخابات التشريعية في 30 يونيو وفي الوقت نفسه، فاز حزب العمال في الانتخابات العامة في المملكة المتحدة في 4 يوليو بأغلبية كبيرة، وأحرز بقيادة السير كير ستارمر نصرا مدويًا، لينتهي حكم المحافظين المضطرب الذي دام 14 عاما ومن المقرر أن تتولى راشيل ريفز منصب وزيرة المالية في البلاد.

ارتفعت مؤشرات الأسهم الرئيسية، مع ارتفاع مؤشر CAC 40 الفرنسي بنسبة 2.62%، ومؤشر DAX الألماني بنسبة 1.32%، ومؤشر FTSE MIB الإيطالي بنسبة 2.51%. وارتفع مؤشر FTSE 100 البريطاني بنسبة 0.49%.

محضر اجتماع الفيدرالي

تفاوتت ردود أفعال أسواق المال لما جاء في نتائج اجتماع الفيدرالي، إذ تراجع الدولار الأمريكي مقابل سلة العملات الرئيسية استكمالًا لما بدأه من هبوط في مستهل التعاملات الأربعاء.

وتراجع داو جونز الصناعي إلى 39308 نقطة بعد أن خسر حوالي 55 نقطة أو 0.2%. لكن ستاندردز آند بورس500 ارتفع إلى 5537 نقطة بعد أن حق مكاسب بحوالي 13 نقطة أو 0.3%. كما ارتفع ناسداك للصناعات التكنولوجية الثقيلة إلى 18188 نقطة بعد إضافة حوالي 83 نقطة أو 0.5%.

وهبطت عائدات سندات الخزانة الأمريكية لأجل عشر سنوات إلى 4.364% مقابل الإغلاق اليومي الماضي الذي سجل 4.437%. وارتفعت العائدات إلى أدنى مستوى لها في يوم الأربعاء عند 4.448% مقابل أدنى المستويات الذي سجل 4.341% وكان النشاط في سوق السندات بشكل عام خفيفًا بشكل عام خلال الأسبوع الذي تضمنت أيامه عطلة رسمية.