لم يكن أسبوع التداول الماضي عاديا بأي مقياس. خمسة أيام متتالية اختزلت فيها أشهر من التوترات الجيوسياسية في لحظات متفرقة، حين أعلن وزير الخارجية الإيراني عباس عراقجي فجأة يوم الجمعة أن مضيق هرمز مفتوح تماما للسفن التجارية طوال فترة الهدنة المؤقتة. تلك الكلمات القليلة كانت كافية لإشعال موجة ضخمة في الأسواق العالمية: النفط هوى أكثر من ١٠٪ في غضون ساعات، والأسهم الأمريكية طفت إلى مستويات قياسية جديدة، بينما الذهب أكمل أسبوعه الرابح الرابع على التوالي، والدولار تراجع إلى أدنى مستوياته منذ اندلاع النزاع. الأسواق، بكل بساطة، راهنت على السلام.

النفط الخام: تقلبات استثنائية في أسبوع واحد

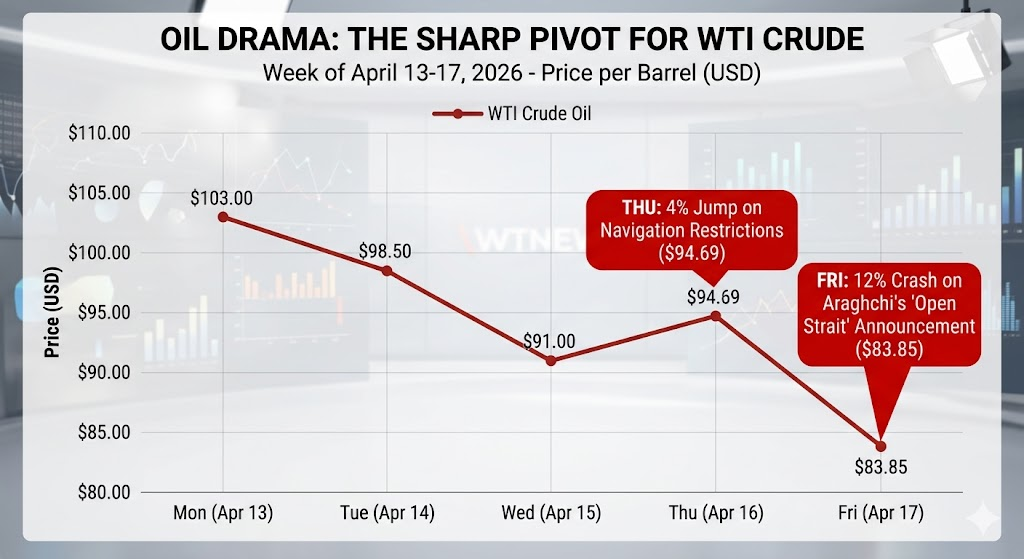

كان النفط الخام هو الأكثر درامية في هذا الأسبوع، إذ تحول من بطل إلى ضحية في أقل من ٤٨ ساعة. في مطلع الأسبوع، حافظ برنت على مستويات قريبة من ١٠٠ دولار للبرميل مع استمرار القيود على الملاحة في مضيق هرمز. يوم الخميس، قفز سعر برنت للتسليم في يونيو قرابة ٥٪ ليصل إلى ٩٩.٣٩ دولارا للبرميل، فيما ارتفع خام غرب تكساس الوسيط قرابة ٤٪ ليبلغ ٩٤.٦٩ دولارا، إذ بقي المرور عبر مضيق هرمز شحيحا جدا دون مسار واضح لإعادة الفتح الكامل.

الهدنة تطيح بأسعار النفط وتنهي أسبوع التقلبات الحادة – إعداد فريق نور تريندز

لكن الجمعة جاءت بعكس المتوقع كليا. انزلقت العقود الآجلة لخام غرب تكساس للتسليم في مايو ما يقارب ١٢٪ لتغلق عند ٨٣.٨٥ دولارا للبرميل، بينما فقد برنت للتسليم في يونيو ٩٪ وأغلق عند ٩٠.٣٨ دولارا. وفي مجمل الأسبوع، تراجع برنت وخام غرب تكساس بنحو ٥٪ و١٣٪ على التوالي، ليعكس بذلك كل المكاسب المتراكمة حين كانت الأسعار تسجل حتى ١٠٣ دولارات للبرميل في مطلع الأسبوع.

السياق الأوسع يضع هذا الهبوط في إطاره الصحيح: منذ بداية الحرب الأمريكية-الإيرانية في ٢٨ فبراير، كان خام غرب تكساس قد بلغ ذروته عند ما يقارب ١١٣ دولارا للبرميل في ٦ أبريل، فيما تجاوز برنت ١١٩ دولارا في ٣٠ مارس. وتقدر محللو بنك ING أن ما يقارب ١٣ مليون برميل يوميا من الإمدادات قد تعطلت، رقم قد يرتفع أكثر في ظل استمرار الحصار البحري الأمريكي.

الذهب والفضة: الملاذ الآمن يكمل رباعية رابحة

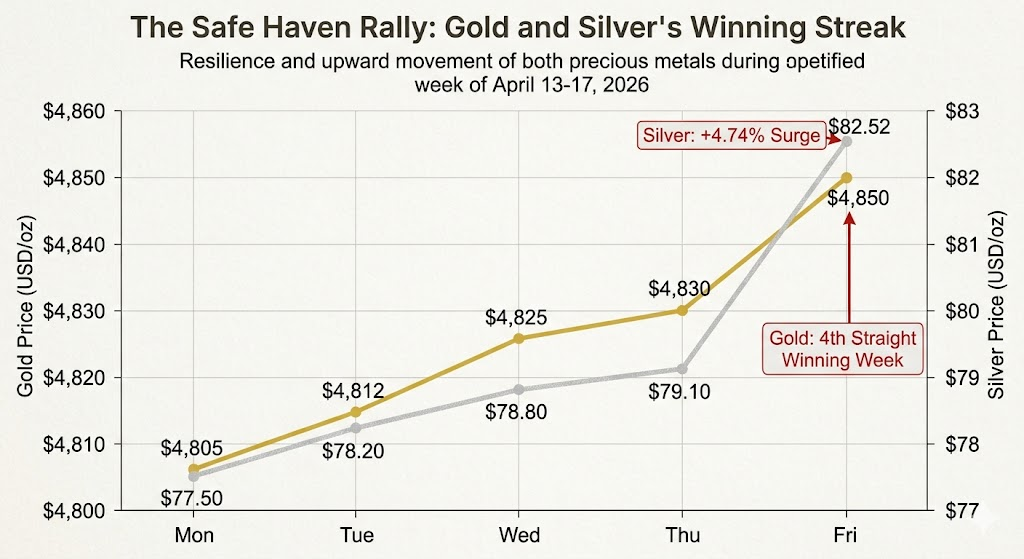

أنهى الذهب الأسبوع على ارتفاع بلغ ٠.٨٪ ليكمل سلسلة رابحة رابعة متتالية. ارتفع سعر الذهب قرابة ١٪ فوق ٤٨٥٠ دولارا للأونصة في ختام يوم الجمعة، مع تفاؤل المستثمرين بأن اتفاقا دائما بين واشنطن وطهران قد يخفض مخاطر التضخم ويقلص الحاجة إلى تشديد السياسة النقدية من قبل البنوك المركزية. كان سعر الذهب قد تجاوز ٤٨٠٠ دولار للأونصة في ١٤ أبريل، بما يمثل ارتفاعا يزيد على ٥٠٪ على أساس سنوي.

الملاذات الآمنة تواصل التألق والفضة تخطف الأضواء – إعداد فريق نور تريندز

الفضة كانت النجم الأكثر إثارة في الأسبوع. بلغ سعر الفضة في جلسة الجمعة ٨٢.٥٢ دولارا للأونصة بارتفاع ٤.٧٤٪ في يوم واحد، وهو أقوى مكسب يومي في الأسبوع، فيما ضيق هذا التحرك الحاد نسبة الذهب-فضة إلى ٥٩.٠، معكسا تصاعد الطلب الصناعي والاستثماري على المعدن الأبيض. العامل البنيوي وراء قوة الذهب لا يزال يعمل في الخفاء: يتوقع كل من جي بي مورغان وجولدمان ساكس أن يتذبذب الذهب ضمن نطاق ٤٠٠٠-٦٣٠٠ دولار خلال ٢٠٢٦، وذلك في ضوء استمرار مشتريات البنوك المركزية والغموض الجيوسياسي المتواصل.

الألمنيوم: أزمة هيكلية في قلب الصناعة العالمية

من بين جميع الأصول، لعل الألمنيوم كان الأكثر تعرضا لتشابك جيوسياسي حقيقي هذا الأسبوع. بلغت عقود الألمنيوم ذروتها في مطلع الأسبوع قرب ٣٦٧٠ دولارا للطن في بريطانيا، وهو أعلى مستوى منذ أربع سنوات، قبل أن تتراجع إلى ٣٥٥٧ دولارا للطن بنهاية الأسبوع بانخفاض ٢.٤٪ في يوم واحد. السبب المباشر لهذا التراجع كان إعلان إيران فتح المضيق الذي أطلق توقعات بعودة صادرات الخليج. غير أن الصورة الهيكلية لا تزال مقلقة: أعلنت شركة إيميريتس غلوبال ألمنيوم، أكبر منتج في المنطقة، القوة القاهرة على بعض عمليات التسليم عقب توقف مصهرها في التويلاح، كما تعرضت شركة ألبا البحرينية للضرب، فيما خفضت قطر ألمنيوم إنتاجها مسبقا جراء أزمات الطاقة. تقدر وود ماكنزي عجزا عالميا يصل إلى ٤ ملايين طن متري خلال عام ٢٠٢٦. ومقارنة بالعام الماضي، ارتفعت أسعار الألمنيوم ٤٨.٥٥٪ على أساس سنوي.

الأسهم الأمريكية: موسم الأرباح يشعل أسواقا مستعدة للانتعاش

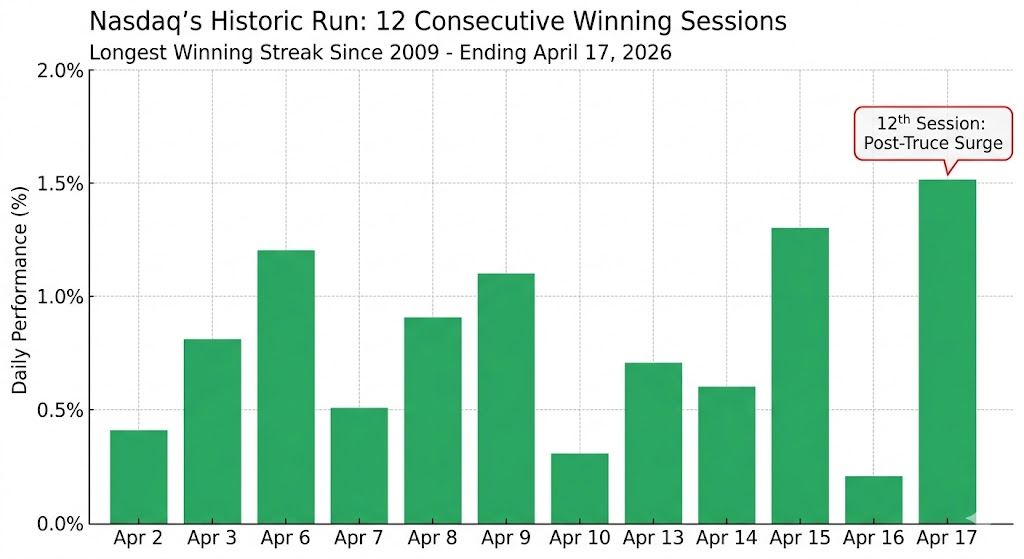

كانت وول ستريت على موعد مع واحد من أقوى أسابيعها في ٢٠٢٦. أغلق مؤشر إس آند بي ٥٠٠ يوم الخميس عند ٧٠٤١.٢٨ نقطة بارتفاع ٠.٢٦٪، فيما أكمل ناسداك سلسلته الرابحة الثانية عشر على التوالي، ليسجل بذلك أطول سلسلة انتصارات منذ عام ٢٠٠٩. يوم الجمعة، قفز داو جونز ٨٦٩ نقطة أو ١.٧٩٪ ليغلق عند ٤٩٤٤٧ نقطة، مع صعود مؤشر إس آند بي ٥٠٠ بنسبة ١.٢٪ وناسداك ١٠٠ بنسبة ١.٥٪، في أعقاب الإعلان الإيراني بشأن مضيق هرمز. في مجمل الأسبوع، ارتفع إس آند بي ٥٠٠ وناسداك بنسبة ٣.٣٪ و٥.٢٪ على التوالي، فيما تقدم داو جونز أكثر من ١٪.

ناسداك يحقق أطول سلسلة مكاسب متتالية منذ عام ٢٠٠٩ – إعداد فريق نور تريندز

أبرز نتائج الأرباح: موسم يبدأ في عمق الأزمة

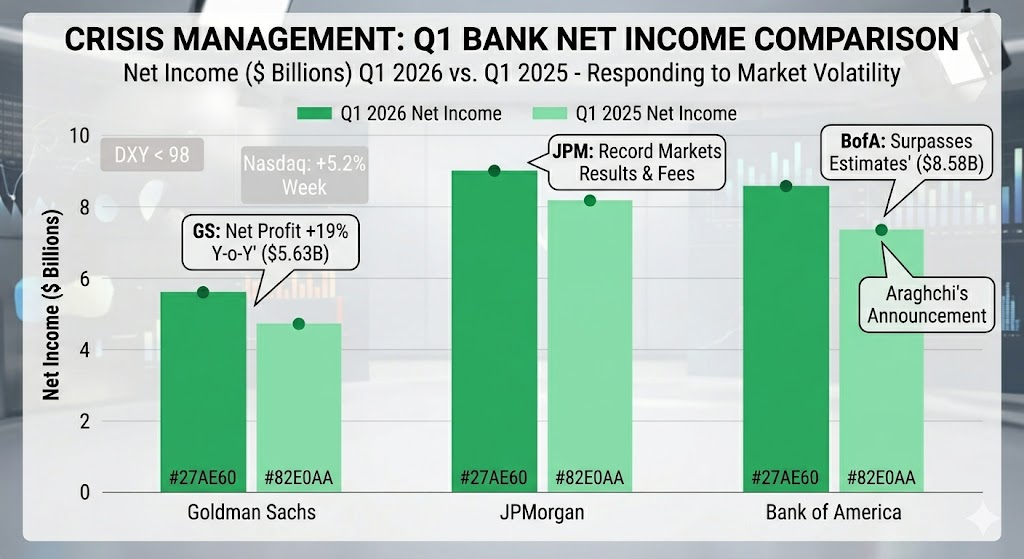

انطلقت جلسات موسم أرباح الربع الأول من ٢٠٢٦ في الأسبوع المنصرم، في ظروف استثنائية فرضتها الحرب وارتفاع التكاليف، غير أن الأرقام الصادرة جاءت في مجملها متجاوزة توقعات الشارع، مما أضاف وقودا إضافيا للانتعاش السوقي.

جولدمان ساكس: أعلن البنك عن إيرادات صافية بلغت ١٧.٢٣ مليار دولار وأرباح صافية قدرها ٥.٦٣ مليار دولار للربع المنتهي في مارس ٢٠٢٦، بارتفاع ١٩٪ في الأرباح و١٤٪ في الإيرادات على أساس سنوي.

جي بي مورجان: تجاوز التوقعات بفضل نتائج قياسية في قسم الأسواق وارتفاع حاد في رسوم الاكتتاب، فيما نمت إيراداته ١٠٪ على أساس سنوي.

أرباح قياسية للبنوك الكبرى رغم التحديات الجيوسياسية – إعداد فريق نور تريندز

بنك أوف أمريكا: سجل ربحا صافيا بلغ ٨.٥٨ مليار دولار في الربع الأول من ٢٠٢٦، بارتفاع ملحوظ عن العام السابق، وبإجمالي إيرادات ٣٠.٢٧ مليار دولار.

نتفليكس: تجاوزت التوقعات في الأرباح والإيرادات، غير أن سهمها هوى ١٠٪ بسبب إعلان مغادرة المؤسس المشارك ريد هاستينغز مجلس الإدارة.

ASML وببيسيكو: رفعت ASML توقعاتها للإيرادات السنوية بفعل طلب الذكاء الاصطناعي، بينما فاجأت بيبسيكو الأسواق بنمو إيراداتها ٨.٥٪.

الأسواق الأوروبية والآسيوية: انتعاش متفاوت

أنهى المؤشر الألماني داكس الأسبوع عند ٢٤٧٠٢.٢٤ نقطة بارتفاع ٢.٢٧٪ في جلسة الجمعة، فيما أغلق كاك ٤٠ الفرنسي بمكسب ١.٩٧٪. في مجمل الأسبوع، أضاف داكس الألماني ٣.٧٧٪ وارتفع فوتسي ميب الإيطالي ٢.٦٥٪، بينما اكتفى فوتسي ١٠٠ البريطاني بمكسب متواضع ٠.٦٣٪. وحذر صندوق النقد الدولي من أزمة طاقة كبرى محتملة قد تضرب منطقة اليورو إن لم يحسم النزاع سريعا.

آسيويا، أضاف مؤشر نيكاي ٢٢٥ الياباني ٢.٧٣٪ في الأسبوع ليسجل قمة تاريخية، في حين بقيت البورصة الصينية الرئيسية شبه ثابتة، إذ أغلق المؤشر الشنغهائي بتراجع طفيف ٠.١٠٪ وهانغ سنغ بانخفاض ٠.٨٩٪.

العملات المشفرة: المصالحة مع التفاؤل

بيتكوين ارتفع ٥٪ خلال ٢٤ ساعة في مطلع الأسبوع ليبلغ نحو ٧٥٠٠٠ دولار. في المقابل، قفز إيثريوم ٧٪ في يوم واحد إلى قرابة ٢٤٠٠ دولار. الجمعة كانت الأكثر سخونة، إذ قفز بيتكوين إلى نحو ٧٧٤٠٠ دولار ارتفاعا ٥٪ في يوم واحد عقب إعلان عراقجي فتح المضيق، فيما صعد إيثريوم إلى ٢٤٤٠ دولارا وقفز سولانا فوق ٩٠ دولارا. يبقى السعر بعيدا عن ذروة أكتوبر ٢٠٢٥، غير أنه ارتفع نحو ٢٥٪ من قاعه في ٢٠٢٦.

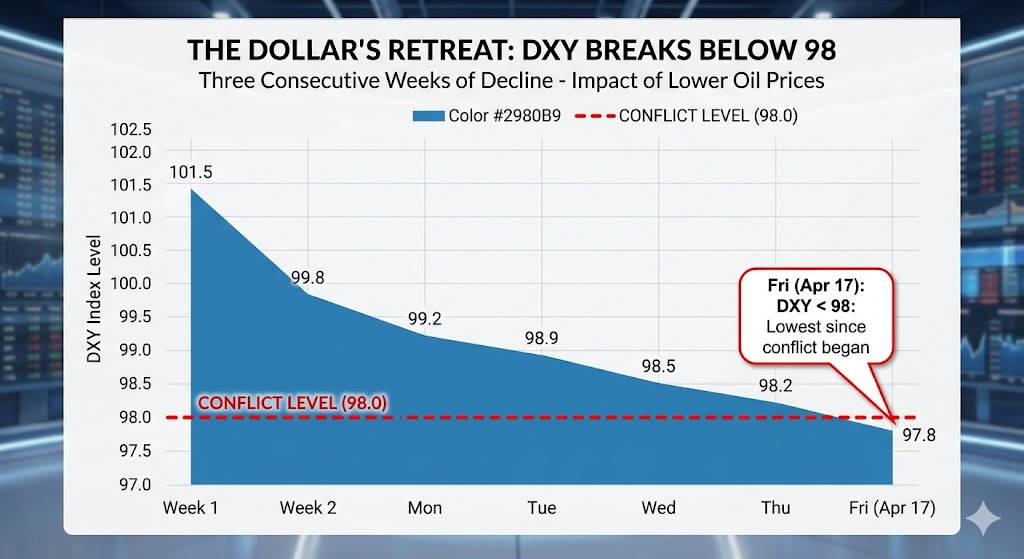

الدولار والعملات التقليدية: أسبوع تراجع ثالث على التوالي

تراجع مؤشر الدولار DXY إلى ما دون ٩٨ نقطة يوم الجمعة، مسجلا أدنى مستوياته منذ اندلاع النزاع مع إيران، إذ أسهم انخفاض أسعار النفط في تخفيف توقعات التضخم وتقليص الرهانات على تشديد الفيدرالي الأمريكي. وفي مجمل الأسبوع، تراجع مؤشر الدولار نحو ٠.٥٪ لأسبوعه الهابط الثالث على التوالي.

أداء مؤشر الدولار – إعداد فريق نور تريندز

البنوك المركزية وتوقعات السياسة النقدية: أربعة مسارات متباينة

الاحتياطي الفيدرالي: شدد جون ويليامز على أن الغموض المرتفع يحد من التوجيه المستقبلي. والحدث الأكبر هو جلسة استماع الثلاثاء ٢١ أبريل للمرشح كيفن وارش لرئاسة الفيدرالي خلفا لجيروم باول.

البنك المركزي الأوروبي: أبقى على سعر الودائع عند ٢.٠٪، مع التركيز على مراقبة البيانات قبل أي تحرك في ظل نزاع الشرق الأوسط.

بنك إنجلترا: أشار إلى أن التضخم سيرتفع إلى ٣-٣.٥٪ بفعل أسعار الطاقة، مع التعهد برصد المستجدات قبل اجتماع ٣٠ أبريل.

بنك اليابان: تراجعت التوقعات برفع الفائدة في أبريل، مما يعكس حذرا وسط اضطرابات الطاقة. الين واصل تقويه بوصفه ملاذا آمنا.

البيانات الاقتصادية: ما صدر وما ينتظر

البيانات الصادرة للأسبوع من ١٣ إلى ١٧ أبريل:

تراجعت طلبات إعانة البطالة الأمريكية إلى ٢٠٧ ألف طلب، مما يشير لمتانة سوق العمل. كما جاء مؤشر أسعار المستهلكين الأساسي لمارس أفضل من المتوقع بنمو ٠.٢٪ شهريا.

الأجندة الاقتصادية الأسبوع المقبل من ٢٠ إلى ٢٤ أبريل:

يعد الأسبوع المقبل الأكثر ازدحاما؛ إذ تهيمن جلسة استماع كيفن وارش الثلاثاء ٢١ أبريل على الأجندة. وينتظر الأربعاء صدور بيانات ADP للتوظيف، والخميس بيانات PMI لقطاعي الصناعة والخدمات، والجمعة مؤشر ثقة المستهلك. كما تعلن تيسلا وشركات دفاعية كبرى عن أرباحها، مع ترقب انتهاء الهدنة الأمريكية-الإيرانية يوم الثلاثاء.

الجمعة يوم تغيير المعادلات

ما شهده الأسبوع يجسد اختبارا لاستيعاب الأسواق للتحولات الجيوسياسية. الذهب والفضة والبيتكوين حافظت على مكانتها، بينما النفط واجه أكبر هبوط منذ أشهر. مؤشر التقلبات VIX انخفض، ما يعني أن السوق بدأ في استيعاب التحسن، لكنه لا يسعر السلام الكامل بعد. المرحلة القادمة ستحدد ما إذا كان هذا بداية انعطافة أم مجرد استراحة مؤقتة.