انصب تركيز السوق خلال الأسبوع الماضي على دفعة من البيانات الأمريكية في محاولة للحصول على المزيد من الدلائل على المسار المستقبلي لمعدل الفائدة وتوقيت إنهاء الفيدرالي دورة التشديد النقدي والبدء في التيسير الكمي.

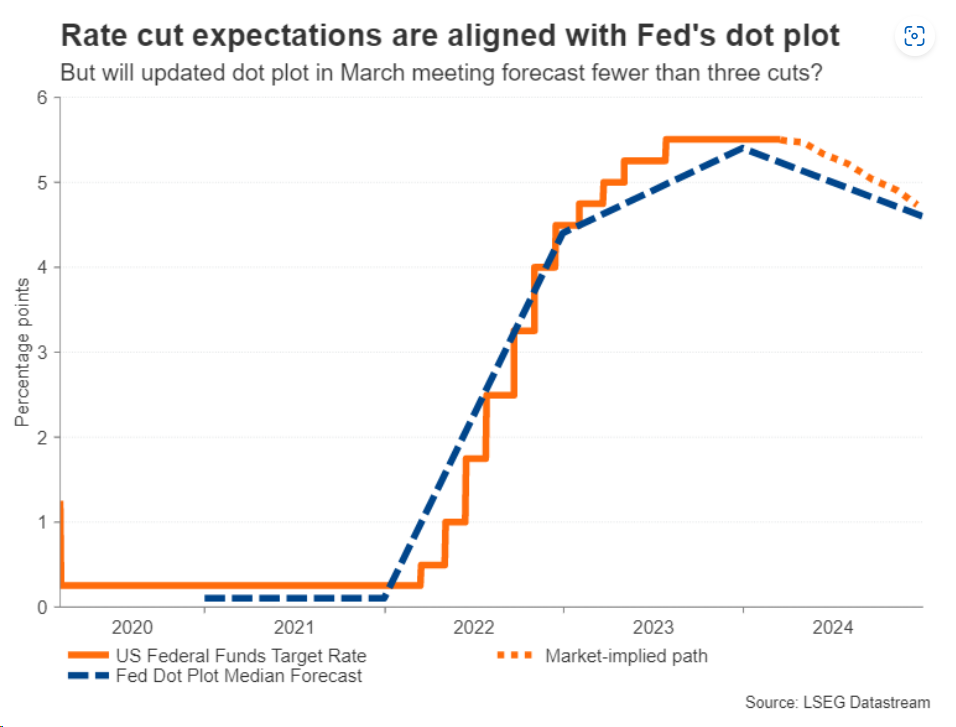

ومع ذلك، زادت البيانات الأمريكية وأبرزها: مؤشر أسعار المستهلك وأسعار المنتجين الأمريكيين ومبيعات التجزئة من حالة انعدام اليقين مع تزايد التكهنات بأن الفيدرالي قد يؤخر موعد خفضه للفائدة حتى نهاية العام الجاري، وليس يونيو كما كان يُعتقد في السابق. كما تشير التوقعات إلى أنه سيثبت معدل الفائدة عند 5.50% خلال اجتماع 20 مارس المقبل.

وبطبيعة الحال، استفاد الدولار من توقعات تأجيل خفض الفائدة، ليختتم مؤشر الدولار الأمريكي -الذي يقيس أداء العملة الأمريكية مقابل سلة من ست عملات منافسه له- مرتفعًا إلى 103.44 نقطة من 103.38 نقطة. وصعد المؤشر لأعلى مستوياته خلال تعاملات الجمعة الماضي عند 103.49 نقطة مقابل أدنى مستوياته عند 103.30 نقطة.

ونظراً لعلاقته العكسية مع الدولار، أنهت العقود الآجلة للذهب تعاملات الجمعة منخفضة عند 2,161 دولار للأونصة مقابل 2,166 دولار للأونصة. كما تراجع سعر التسليم الفوري للذهب بنسبة 0.28% إلى 2,155 دولار للأونصة. فيما نجحت البيتكوين في الارتداد بقوة بنسبة 4.71% مسجلة 68309 دولار بختام تعاملات الجمعة مقابل 65245 دولار.

البيانات الأمريكية والتضخم

تخطت بيانات مؤشر أسعار المستهلكين في الولايات المتحدة توقعات السوق في فبراير لتضاهي ارتفاع التضخم في يناير الماضي، مما ألقى بظلال الشك على إقدام الفيدرالي في اجتماعه خلال الشهر الجاري على خفض الفائدة.

وأشارت البيانات الصادرة عن مكتب إحصاء العمالة الأمريكي الثلاثاء إلى ارتفاع معدل التضخم السنوي الأمريكي إلى 3.2% مقارنة بالعام السابق. كما كشفت أنه على أساس سنوي، ارتفع مؤشر أسعار المستهلكين الأمريكي إلى 3.2% في فبراير الماضي، مخالفًا كل من التوقعات والقراءة السابقة التي استقرت كل منهما عند 3.1%.

وعلى أساس شهري، صعد مؤشر أسعار المستهلكين إلى 0.4% مقابل القراءة السابقة التي استقرت عند 0.3%، ليتوافق مع توقعات السوق. أما بالنسبة لمؤشر أسعار المستهلكين بقيمته الأساسية -الذي يستثني أسعار كل من الغذاء والطاقة- فقد تراجع من 3.9% في يناير الماضي إلى 3.8% في فبراير، ولكنه جاء أعلى قليلًا من التوقعات التي بلغت 3.7%.

ولم يتوقف الأمر عند هذا الحد، إذ شهدت قراءات أسعار المنتجين الأمريكيين ارتفاعًا إلى مستويات فاقت التوقعات الخميس لتترك بصمتها على الأسواق في صورة تراجع في أصول المخاطرة وارتفاع للدولار الأمريكي.

وارتفع مؤشر أسعار المنتجين الأمريكيين بـ0.6% في فبراير الماضي مقابل القراءة المسجلة الشهر السابق عند 0.3%، وهو ما تجاوز توقعات الأسواق التي رجحت أن المؤشر قد لا يشهد أي تغيير.

وارتفعت القراءة السنوية للمؤشر بـ1.6% الشهر الماضي مقابل القراءة التي سجلت ارتفاعا أقل بـ1.00% في نفس الشهر من العام الماضي، وهو ما جاء أعلى من المستويات التي أشارت إليها توقعات الأسواق بارتفاع بـ1.1% فقط.

في غضون ذلك، ارتفع مؤشر أسعار المنتجين باستثناء أسعار الغذاء والطاقة بـ0.3% في فبراير الماضي مقابل الزيادة بـ0.5% المسجلة في يناير الماضي. كما ارتفعت القراءة السنوية للمؤشر إلى مستويات أعلى من توقعات الأسواق إلى 2.00% مقابل التوقعات بارتفاع بـ1.9%.

وارتفعت مبيعات التجزئة في الولايات المتحدة إلى 0.6% في فبراير الماضي مقابل الهبوط بـ1.1-% الشهر السابق. وعلى الرغم من ذلك، جاءت القراءة دون توقعات الأسواق التي أشارت إلى ارتفاع بـ0.8%.

وارتفعت مبيعات التجزئة الأمريكية باستثناء مبيعات السيارات إلى 0.3% الشهر الماضي مقابل القراءة السابقة التي سجلت هبوطا بـ0.8-%، وهو ما جاء دون توقعات الأسواق أيضًا.

وألقت هذه البيانات الضوء على إمكانية أن تدفع الأوضاع الاقتصادية الحالية الفيدرالي في اتجاه الإبقاء على معدل الفائدة دون تغيير في اجتماع مارس الجاري مع إمكانية تفادي رفع الفائدة حتى يونيو المقبل، وذلك نظرًا لاحتمالات أن يستمر الإنفاق الاستهلاكي في الزيادة، وهو ما يؤدي بدوره إلى ارتفاع التضخم.

النفط وتراجع المخزونات الأمريكية

أنهت أسعار النفط تعاملات يوم الجمعة الماضي بأداء متباين، إذ أنه على الرغم من صعود مزيج برنت بنسبة 0.11% إلى مستوى 85.22 دولار للبرميل مقابل 85.13 دولار للبرميل، انخفض خام غرب تكساس بنسبة 0.10% إلى 80.97 دولار للبرميل مقابل 81.05 دولار للبرميل.

وكانت قد توقعت الوكالة الدولية للطاقة أن ينمو معدل الطلب العالمي على النفط بواقع 1.3 مليون برميل يوميًا خلال العام الجاري، بزيادة بنحو 110,000 برميل يوميًا مقابل توقعاتها في الشهر الماضي.

كذلك، تلقى النفط دفعة من التراجع المفاجىء في مخزونات النفط الأمريكية، حيث كشف الأرقام الصادرة الأربعاء الماضي أن مخزونات الجازولين الأمريكية تراجعت للأسبوع السادس على التوالي لتهبط بواقع 5.7 مليون برميل إلى 234.1 مليون برميل. كما انخفضت مخزونات النفط إلى 1.5 مليون برميل مقابل التوقعات التي استقرت عند 1.4 مليون برميل.

وعلى صعيد العرض، استفاد النفط من قرار بنك الشعب الصيني بالإبقاء على معدل الفائدة لمدة عام على القروض عند 2.5%. فيما خيب هذا التثبيت آمال السوق والاقتصاديين -على حدٍ سواء- الذي يرون أن هناك حاجة إلى المزيد من الإجراءات التحفيزية لدعم النمو الأقتصادي.

اليورو وتصريحات صناع السياسة النقدية

أنهى اليورو مقابل منافسه الأمريكي تداولات يوم الجمعة الماضي -الموافق السابع عشر من مارس- دون حاجز 1.0900 دولار، حيث ارتفع الزوج قليلًا بنسبة 0.04% إلى 1.0887 دولار مقابل 1.0883 دولار. وارتفع زوج اليورو/دولار لأعلى مستوى له عند 1.0899 دولار من أدنى مستوياته على مدار تعاملات الجمعة الماضية عند 1.0872 دولار.

وكان قد قال يانيس ستورناراس، محافظ البنك المركزي اليوناني، الخميس الماضي، “نحتاج إلى خفض الفائدة في وقت”، وذلك أثناء مقابلة صحفية أُجريت معه في لندن الخميس.

وأضاف: “أرى أنه من المناسب خفض الفائدة مرتين قبل قدوم الصيف. كما أعتقد أن خفضها أربع مرات أخرى على مدار هذا العام يبدو منطقيًا. وأتفق أيضًا مع توقعات الأسواق”.

وليس من المعروف عن ستورناراس أنه من مشجعي خفض الفائدة في مجلس محافظي المركزي الأوروبي، لذلك يعكس التغير في موقفه من السياسة النقدية الحالية تحولًا في توجهات أعضاء المجلس في الفترة الأخيرة.

الأسبوع المقبل

يزخر الأسبوع المقبل (17-22 مارس) بعدد من قرارات الفائدة لمجموعة من البنوك المركزية الكبرى على رأسهم الفيدرالي الأمريكي، وبنك إنجلترا، وبنك اليابان وغيرهم. أما بالنسبة لاجتماع الفيدرالي، فتتوقع الأسواق بنسبة 99% أن يترك الفيدرالي معدل الفائدة دون تغيير عند 5.50% خلال اجتماع مارس. فيما ينصب تركيزهم على التوقعات الاقتصادية الأمريكية وتوقعات خفض الفائدة وحديث جيروم باول الذي سيعقب القرار.

وعن قرار بنك إنجلترا، تشير توقعات السوق إلى أنه سيبقى معدل الفائدة عند 5.25% خلال اجتماعه يوم الخميس المقبل على أن يبدأ أول خفض لمعدل الفائدة في أغسطس القادم وليس يونيو كما هو متوقع من الفيدرالي والمركزي الأوروبي.

وعلى الصعيد الياباني، يتوقع أن ينهي بنك اليابان معدل الفائدة السلبية ويقدم أول رفع للفائدة منذ فبراير 2007. فيما يتوقع أن يترك البنك الاحتياطي الأسترالي معدل الفائدة دون تغيير عند 4.35%، الذي يشكل أعلى مستوياته منذ 12 عام.