شهدت الأسواق المالية خلال أسبوع التداول الماضي (7 إلى 11 يوليو) مزيجًا من التقلبات والاستقرار النسبي لغالبية الأصول الرئيسية، مدفوعة بتطورات السياسات التجارية والرسوم الجمركية الأمريكية، والتشريعات المالية، والبيانات الاقتصادية القوية، وكشف مؤشر الدولار الأمريكي (DXY) عن استمرار قوة العملة الأمريكية، مرتفعًا من 96.80 إلى 97.50، مدعومًا ببيانات فرص العمل الأمريكية القوية (7.769 مليون في مايو) وتصريحات حذرة من مسؤولي السياسة النقدية بالاحتياطي الفيدرالي، التي أشارت إلى نهج يعتمد على البيانات مع احتمال منخفض لخفض الفائدة في يوليو الجاري.

وكانت أسعار النفط (خام عرب تكساس الوسيط، وبرنت) عرضة للتقلبات بشكل ملحوظ بسبب مخاوف الطلب الناتجة عن خطابات تتعلق بالرسوم الجمركية الأمريكية في 9 يوليو، والتي شملت تمديد الموعد النهائي إلى 1 أغسطس وفرض تعريفة بنسبة 50% على النحاس و35% على كندا. حافظ الذهب على استقراره فوق مستوى 3300 دولار، بينما شهدت اسعار الفضة تقلبات صعودية طفيفة، مدعومة بدورها المزدوج كمعدن صناعي ومكانته كأحد الملاذات الآمنة.

المصدر: TradingView

وارتفعت أسعار النحاس الأمريكية إلى مستويات قياسية بسبب التعريفة الجديدة، مما أثار اضطرابات في سلاسل التوريد العالمية. وتباين أداء العملات الرئيسية (اليورو، الجنيه الإسترليني، الدولار الكندي، الفرنك السويسري، والين)، إذ حافظ اليورو على قوته بفضل إعفاءات الرسوم الجمركية الأمريكية، بينما تراجع الين الياباني بشكل كبير بسبب السياسة النقدية لبنك اليابان.

واقتربت عملة البيتكوين المشفرة من مستوى قياسي أعلى من 118,000 دولار، مدعومةً بتفاؤل حول السياسات الداعمة للأسهم. وارتفعت عوائد سندات الخزانة الأمريكية إلى 4.42%، مما أثر على تقييم الأصول الحساسة للفائدة. وشهدت الأسهم الأمريكية تقلبات طفيفة هبوطية (مؤشر ستاندرد آند بورز 500 الذي تراجع -0.3%)، بينما تفوقت الأسهم الأوروبية نسبيًا بفضل استقرار تدفقات رأس المال.

وأثارت تطورات 9 يوليو، بما في ذلك تمديد الرسوم الجمركية الأمريكية وإعلانات جديدة، ردود فعل استراتيجية محتملة من كندا، الاتحاد الأوروبي، واليابان، مع تداعيات طويلة الأمد على التجارة العالمية.

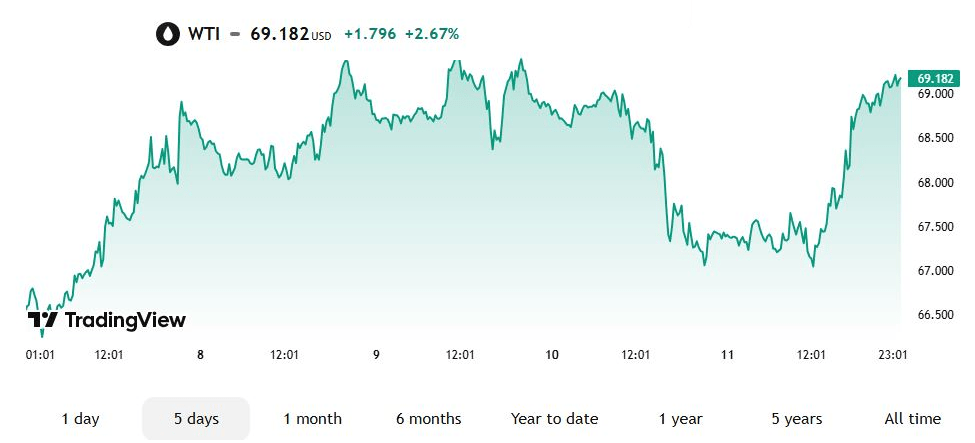

أداء النفط

شهدت أسعار النفط تقلبات حادة خلال الأسبوع، حيث تراجع خام غرب تكساس الوسيط حيث تراجع يومي الخميس والجمعة إلى 66.50 دولار للبرميل قبل أن يرتفع إلى 68.69 دولار عند الإغلاق، وتراجع خام برنت من 68.77 دولار في بداية تعاملات الجمعة، ولكنه أغلق على ارتفاع عند 70.58 دولار، . كان الدافع الرئيسي هو إعلان الرئيس الأمريكي دونالد ترامب في 9 يوليو عن تعريفة بنسبة 50% على النحاس المستورد وتمديد الموعد النهائي للتعريفات إلى 1 أغسطس، مما زاد من مخاوف الحرب التجارية وقلل من توقعات الطلب الصناعي على النفط.

خام غرب تكساس الوسيط – المصدر: TradingView

وساهم ارتفاع الدولار الأمريكي (DXY إلى 97.50) في رفع تكلفة النفط للمشترين الأجانب، مما ضغط على الأسعار بشكل أكبر. كما أثرت زيادة إنتاج أوبك+، إلى جانب توقعات تباطؤ النمو العالمي في أواخر 2025 بسبب التوترات التجارية، في تعزيز الاتجاه الهبوطي. هذه العوامل جعلت النفط من الأصول الأكثر تقلبًا خلال الأسبوع، مع توقعات بمزيد من عدم اليقين حتى الموعد النهائي الجديد.

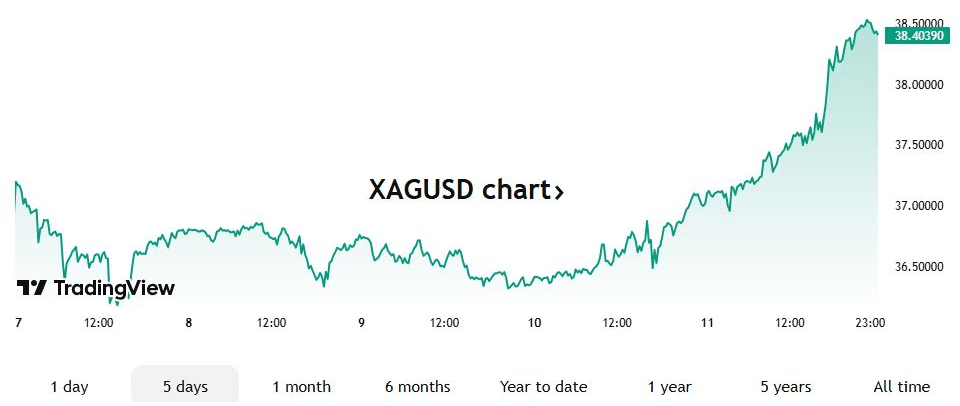

الذهب والفضة

حافظ الذهب على استقرار نسبي، حيث تداول في نطاق ضيق بين 3320 و3350 دولارًا، مغلقًا عند 3350 دولارًا (+0.9%)، وقد دعم الطلب على الأصول الآمنة الذهب بسبب التوترات التجارية المتصاعدة بين الولايات المتحدة والصين، إلى جانب الصراعات الجيوسياسية في الشرق الأوسط، بما في ذلك التوترات بين إسرائيل وإيران. ومع ذلك، حد ارتفاع عوائد سندات الخزانة الأمريكية إلى 4.42% بعد مزاد في 9 يوليو من المكاسب، حيث تقلل العوائد المرتفعة من جاذبية الأصول غير المدرة للفائدة مثل الذهب.

أداء الفضة في أسبوع – المصدر: TradingView

كما أثرت إعادة تقييم احتياطيات الذهب من قبل البنك المركزي الأوروبي (انخفاض بقيمة 29.7 مليار يورو) على ديناميكيات السوق. وارتفعت أسعار الفضة بنسبة 3.7% إلى 38.38 دولار، مدعومة بدورها المزدوج كأحد أصول الملاذ الآمن وكمعدن صناعي، لكنها واجهت ضغوطًا من قوة الدولار ومخاوف الطلب الصناعي الناتجة عن اضطرابات الرسوم الجمركية الأمريكية. ومرت الفضة بتقلبات صعودية طفيفة، مما يعكس حساسيتها لكل من العوامل الجيوسياسية والاقتصادية.

النحاس

شهدت أسعار النحاس في الولايات المتحدة ارتفاعًا قياسيًا بعد إعلان تعريفة 50% على النحاس المستورد في 9 يوليو، والتي ستدخل حيز التنفيذ في 1 أغسطس، ووفقًا للبيت الأبيض، تسببت هذه التعريفة في اضطرابات محتملة في سلاسل التوريد العالمية، مما زاد من عدم اليقين في أسواق النحاس العالمية، خاصة بالنسبة للدول المصدرة مثل تشيلي والبيرو. استفاد الاتحاد الأوروبي من إعفاءات الرسوم الجمركية الأمريكية، مما ساعد على استقرار الطلب الإقليمي في القطاعات الصناعية مثل السيارات والبناء. ومع ذلك، أثارت مخاوف تباطؤ النشاط الصناعي العالمي بسبب التوترات التجارية توقعات متباينة للنحاس، مما جعله أحد الأصول الأكثر تقلبًا خلال الأسبوع.

الدولار الأمريكي

أظهر مؤشر الدولار الأمريكي (DXY) قوة مستمرة، مرتفعًا من 96.80 إلى 97.50، مدعومًا ببيانات فرص العمل القوية (7.769 مليون في مايو، أُعلنت في 3 يوليو) التي أشارت إلى مرونة الاقتصاد الأمريكي. عززت تصريحات جيروم باول، التي أكدت نهجًا يعتمد على البيانات مع احتمال منخفض لخفض الفائدة في يوليو (معدل الفائدة الفيدرالية عند 4.3%)، الثقة في الدولار.

وساهمت خطابات تتعلق بالرسوم الجمركية الأمريكية في 9 يوليو، بما في ذلك 35% على كندا و50% على البرازيل، في تعزيز الدولار من خلال بث إشارات عبر الأسواق حول سياسة داعمة للأعمال، مما يعزز التوقعات باستمرار النمو الاقتصادي. كما دعمت توقعات التضخم الناتجة عن الرسوم الجمركية الأمريكية ارتفاع عوائد سندات الخزانة، مما زاد من جاذبية الدولار مقابل العملات الأخرى مثل الين والدولار الكندي.

العملات الأخرى

ارتفع زوج اليورو (EUR/USD) بنسبة 0.16% إلى حوالي 1.1750، مدعومًا ببيانات مؤشر مديري المشتريات (PMI) المنقحة في ألمانيا وفرنسا، مما يعكس مرونة اقتصاد منطقة اليورو. عززت إعفاءات الرسوم الجمركية الأمريكية على الاتحاد الأوروبي تدفقات رأس المال إلى الأصول الأوروبية، مما دعم اليورو، الذي ارتفع بنسبة 14% مقابل الدولار في عام 2025. ضعف الدولار الكندي بسبب تعريفة 35% على كندا، والتي تهدد صادراتها من النفط والنحاس، مما زاد الضغط على اقتصادها المعتمد على التجارة.

وتراجع الجنيه الإسترليني (GBP/USD) بنسبة 0.33% إلى 1.3600، متأثرًا بنمو اقتصادي ضعيف في المملكة المتحدة وتوقعات خطاب محافظ بنك إنجلترا أندرو بيلي في 15 يوليو، والذي قد يوفر إشارات حول أسعار الفائدة. شهد الفرنك السويسري (USD/CHF) تقلبات، مرتفعًا إلى 0.7955 (+0.39%) في 3 يوليو لكنه أغلق عند 0.7922، مدعومًا بشكل محدود بالطلب على الأصول الآمنة. ضعف الين الياباني (USD/JPY) بشكل كبير إلى 146.54 بحلول 9 يوليو، مدفوعًا بسياسة بنك اليابان النقدية (مع توقعات رفع الفائدة بـ47 نقطة أساس في 2025) وتأثير الرسوم الجمركية الأمريكية على الصادرات اليابانية.

البيتكوين

وارتفع سعر البيتكوين (BTC/USD) إلى 117,500 دولار (+1.1%)، مدعومًا بتفاؤل السياسات الداعمة للأعمال وتراجع طفيف في عوائد سندات الخزانة بعد مزاد 9 يوليو.

السياسات المالية والتجارية: قانون الخفض الضريبي

في 4 يوليو، وقّع قانون يدعمه الرئيس الأمريكي دونالد ترامب، الذي يمدد أحكام قانون خفض الضرائب لعام 2017، ويرفع خصم الضرائب العقارية والمحلية (SALT) إلى 40,000 دولار، ويقدم خصومات ضريبية جديدة على الإكراميات وأجور العمل الإضافي والضمان الاجتماعي، ويُتوقع أن يكلف القانون 4.5 تريليون دولار على مدى عقد، مع تخفيضات إنفاق بقيمة 1.2 تريليون دولار تشمل متطلبات العمل لبرامج المساعدة وإنهاء برامج ائتمان الطاقة المتجددة، مما يؤدي إلى عجز قدره 3.3 تريليون دولار حتى 2034، وفقًا لمكتب الميزانية في الكونجرس.

ويدعم إعادة تطبيق الإهلاك الإضافي بنسبة 100% للمعدات المؤهلة النمو المؤسسي، مما قد يعزز النشاط الاقتصادي في 2026-2027. ومع ذلك، فإن تركيز الإعفاءات الضريبية على الأسر ذات الدخل المرتفع قد يحد من التأثيرات التحفيزية، حيث تميل هذه الأسر إلى الادخار والاستثمار في المدخرات بدلاً من إنفاقها، مما يقلل من التأثير على النمو الاقتصادي الإجمالي.

تطورات الرسوم الجمركية الأمريكية

في 9 يوليو، مددت الولايات المتحدة الموعد النهائي للتعريفات إلى 1 أغسطس، معلنة تعريفات جديدة على أكثر من 20 دولة، بما في ذلك 35% على كندا، 50% على البرازيل، و15-20% على معظم الدول الأخرى، وظلت السلع المتوافقة مع اتفاقية الولايات المتحدة والمكسيك وكندا USMCA معفاة، مما خفف التأثير على كندا جزئيًا.

ونجحت فيتنام في خفض تعرفتها إلى 20% من 46% من خلال اتفاقية تجارية، مما يشير إلى مرونة في المفاوضات، وأثارت هذه الرسوم الجمركية الأمريكية مخاوف من ارتفاع التضخم، حيث من المحتمل ألا تمتص سلاسل التوريد التكاليف الإضافية بالكامل، مما قد يؤدي إلى ارتفاع الأسعار للمستهلكين في الأشهر القادمة. ومع ذلك، فإن التأثيرات التضخمية قد تكون مؤقتة، مع توقعات بتخفيف التوترات التجارية إذا نجحت المفاوضات.

ردود الفعل

كندا: استجابت كندا لتعريفة 35% بإلغاء ضريبة الخدمات الرقمية لاستئناف محادثات اتفاقية USMCA، مما يعكس نهجًا تفاوضيًا لتجنب تصعيد التوترات. من المرجح أن تدرس فرض تعريفات انتقامية على السلع الأمريكية مثل الطاقة أو السيارات، كما فعلت في 2018، للدفاع عن مصالحها الاقتصادية. كما ستسعى كندا إلى تنويع أسواقها التصديرية، خاصة نحو آسيا، لتقليل الاعتماد على السوق الأمريكية، مع توقعات بأن يدرس بنك كندا خفض أسعار الفائدة لدعم النمو في مواجهة الضغوط التجارية.

الاتحاد الأوروبي: استفاد الاتحاد الأوروبي من إعفاءات الرسوم الجمركية الأمريكية، مما عزز تدفقات رأس المال إلى الأسهم واليورو، حيث ارتفع مؤشر STOXX بنسبة 8% في 2025 مقارنة بـ 6% لمؤشر مؤشر ستاندرد آند بورز 500. أكدت رئيسة المفوضية الأوروبية أورسولا فون دير لاين على السعي لتحقيق اتفاقيات تجارية “مربحة للطرفين”، مما يشير إلى نهج دبلوماسي لتأمين صفقة تجارية شاملة مع الولايات المتحدة. في حال فشل المفاوضات، قد يرد الاتحاد الأوروبي بتعريفات مضادة على السلع الأمريكية مثل الويسكي أو السيارات، مع التركيز على تعزيز العلاقات التجارية مع الصين ودول آسيان لتقليل المخاطر.

اليابان: وصف رئيس الوزراء الياباني شيغيرو إيشيبا تعريفة 25% بـ”المؤسفة”، مع التركيز على حماية سوق الأرز الياباني، وهو قطاع حساس سياسيًا. تواجه اليابان، بصفتها اقتصادًا يعتمد على الصادرات، مخاطر كبيرة من الرسوم الجمركية الأمريكية، مما أدى إلى تفاقم ضعف الين (USD/JPY عند 146.54). من المحتمل أن تدفع اليابان نحو مفاوضات ثنائية مع الولايات المتحدة لتخفيف الرسوم الجمركية الأمريكية، مع السعي إلى توسيع أسواق التصدير في آسيا، خاصة في قطاعات التكنولوجيا والسيارات. قد يتدخل بنك اليابان في سوق العملات إذا استمر ضعف الين، مع توقعات رفع طفيف لأسعار الفائدة (~47 نقطة أساس في 2025) لدعم العملة.

السياسة النقدية

أثرت تصريحات صانعي السياسة النقدية على ديناميكيات السوق. أكد جيروم باول على موقف مجلس الاحتياطي الفيدرالي المقيد، مع تضخم نفقات الاستهلاك الشخصي (PCE) عند 2.3%، مما يشير إلى استمرار الفائدة عند 4.3% حتى الخريف، مع توقعات بخفض الفائدة إلى 3-3.5% بحلول 2026. دعمت بيانات PMI القوية في منطقة اليورو اليورو، بينما أدت السياسة النقدية المرنة لبنك اليابان إلى ضعف الين. أثرت توقعات خطاب محافظ بنك إنجلترا أندرو بيلي على الجنيه الإسترليني، مما يعكس حالة عدم اليقين في المملكة المتحدة.

انقسام حول قرار خفض الفائدة

يواجه الاحتياطي الفيدرالي قرارًا حاسمًا في اجتماعه المقرر في 30 يوليو 2025، وتبدو لجنة السوق المفتوحة الفيدرالية (FOMC) منقسمة بشأن تعديل سعر الفائدة، كما كشف عن ذلك محضر اجتماع يونيو. ويرى بعض الأعضاء أن التضخم، الذي بلغ 2.7% وفقًا لمقياس مؤشر الإنفاق الشخصي الأساسي في مايو، معتدل بما يكفي لتبرير خفض سعر الفائدة لتخفيف تكاليف الاقتراض وتعزيز الاقتصاد، خاصة أن ضغوط الأسعار الناتجة عن التعريفات الجمركية قد تكون مؤقتة. بينما يحث آخرون، يخشون من تجاوز التضخم لهدف الاحتياطي الفيدرالي البالغ 2% وتأثره بسياسات الرسوم الجمركية غير المتوقعة للرئيس ترامب، على الإبقاء على الأسعار ثابتة لتجنب إعادة إشعال التضخم المرتفع الذي شهدته الفترة ما بعد الجائحة. مع سوق عمل قوي يوفر هامشًا للمناورة، يدعم عدد قليل فقط من أعضاء اللجنة الـ 12 ذوي حق التصويت خفضًا فوريًا، مما يقود الأسواق إلى توقع عدم حدوث تغيير حتى سبتمبر على الأقل، وأشار عدد من الخبراء إلى أن “اللجنة تتبنى البقاء في وضع الانتظار والترقب”، حيث يوازن صانعو السياسات بين تأثير التعريفات المحتمل على التضخم والتوظيف.

الأسهم وسندات الخزانة

شهدت الأسهم الأمريكية تقلبات طفيفة هبوطية، حيث تراجع مؤشر مؤشر ستاندرد آند بورز 500 بنسبة 0.3% إلى 6259.75، ومؤشر داو جونز بنسبة 1.0% إلى 44371.51، بسبب مخاوف الرسوم الجمركية الأمريكية في 9 يوليو. تفوقت الأسهم الأوروبية، حيث ارتفع مؤشر MSCI EAFE بنسبة 0.3%، مدعومًا بإعفاءات الرسوم الجمركية الأمريكية.

وارتفعت عوائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى 4.42% بعد مزاد في 9 يوليو، مدفوعة ببيانات اقتصادية قوية وتوقعات التضخم الناتجة عن الرسوم الجمركية الأمريكية، مما أثر على الأصول الحساسة للفائدة مثل الذهب والعملات.

ودفع تمديد الرسوم الجمركية الأمريكية في 9 يوليو وقانون الخفض الضريبي الأسواق نحو بعض التقلبات، مع قوة الدولار الأمريكي، ارتفاع أسعار النحاس، وتراجع النفط. حافظ الذهب على استقراره، بينما تفوقت الأسهم الأوروبية على نظيرتها الأمريكية. تواجه كندا، الاتحاد الأوروبي، واليابان تحديات تجارية، مع استراتيجيات تتراوح بين المفاوضات الدبلوماسية والرسوم الجمركية الأمريكية الانتقامية، مما يشكل ديناميكيات التجارة العالمية حتى الموعد النهائي في 1 أغسطس. يُتوقع أن تستمر التقلبات مع انتظار الأسواق لنتائج المفاوضات التجارية وبيانات اقتصادية إضافية مثل التضخم ومبيعات التجزئة في الأسبوع المقبل.