تستيقظ الأسواق اليوم الاثنين الموافق 25 أغسطس 2025 على مشهد جديد ومختلف تمامًا عما كانت عليه في بداية أسبوع التداول الماضي. فقد كان الأسبوع الأخير، الذي اختتم في 22 أغسطس 2025، بمثابة لوحة فنية تنطوي على قدر من التعقيد رسمت عليها تحركات الدولار الأمريكي (USD) مسارًا مليئًا بالتقلبات والتحولات.

تجدر الإشارة إلى أن الأسبوع الذي بدأ بقدر لافت من الحذر والترقب، انتهى بصوت أعلى لطبول التغيير بعد خطاب منتظر وحاسم من رئيس مجلس محافظي البنك المركزي بالولايات المتحدة، جيروم باول. في البداية، بدت الأمور وكأنها تسير في صالح العملة الخضراء. إذ تمكن مؤشر الدولار (DXY)، الذي يقيس قيمة الدولار مقابل سلة من العملات الرئيسية، من تجاوز حاجز 97.90 في يوم الاثنين 18 أغسطس، وذلك بفضل الارتفاع الطفيف في عوائد سندات الخزانة الأمريكية.

هذا الصعود لم يكن عشوائيًا، بل كان مدعومًا بعوامل أساسية قوية. أولاً، شهدت عوائد سندات الخزانة الأمريكية ارتفاعًا طفيفًا، مما جعل الدولار أكثر جاذبية للمستثمرين الباحثين عن العائد في بيئة عالمية مليئة بالشكوك. ثانيًا، كانت هناك توقعات سائدة بأن رئيس الاحتياطي الفيدرالي، جيروم باول، قد يتبنى لهجة أكثر ميلا للتشديد النقدي في خطابه المرتقب في جاكسون هول، مما يعني إمكانية تأجيل أو تقليص عدد مرات خفض الفائدة. هذه التوقعات دفعت المتداولين إلى مراكمة مراكز الشراء على الدولار، اعتقادًا منهم بأنه سيبقى قويًا.

لكن هذا السيناريو تغير بشكل دراماتيكي في يوم الجمعة. فقد ألقى باول خطابًا فاجأ الأسواق بلهجته الأكثر ميلا إل تيسير السياسة النقدية المعتدل، حيث أشار إلى أن البيانات الاقتصادية القادمة، خاصة تلك المتعلقة بضعف محتمل في سوق العمل، قد تبرر خفضًا في أسعار الفائدة. كانت هذه الكلمات بمثابة مفاجأة، وبدأت الأسواق على الفور في تسعير سيناريو خفض الفائدة في اجتماع السياسة النقدية في سبتمبر المقبل، مما أدى إلى موجة بيع قوية للدولار.

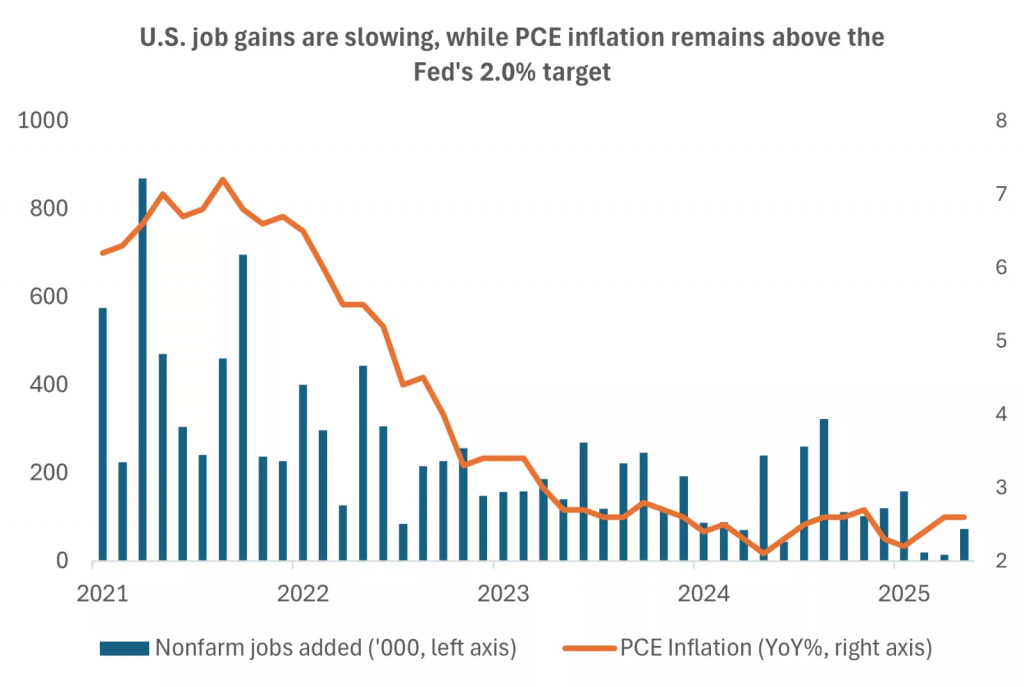

تباطؤ الوظائف في الولايات المتحدة بينما يظل تضخم نفقات

الاستهلاك الشخصي أعلى من هدف الاحتياطي الفيدرالي البالغ 2.0% – المصدر: بلومبرج

وأغلق مؤشر DXY الأسبوع عند 97.732، أي أقل من ذروته التي بلغها في بداية الأسبوع، مما يؤكد أن المستثمرين بدأوا بالفعل في التخلي عن مراكزهم لصالح أصول أخرى. هذا التحول الجذري في السياسة المتوقعة سيضع الدولار في موقف دفاعي في الأيام المقبلة، حيث سيترقب المستثمرون الآن المزيد من البيانات الاقتصادية، مثل بيانات التضخم ومؤشرات ثقة المستهلك، للتأكد من أن قرار خفض الفائدة بات وشيكًا.

الذهب: عصر جديد من التألق مدفوعًا بآمال التيسير

شهد الذهب، هذا الملاذ الآمن التاريخي، أداءً لافتًا ومقنعًا الأسبوع الماضي، حيث ارتفع سعره بنسبة 1.43% على الرغم من التقلبات العنيفة في بداية الأسبوع. الذهب، الذي لا يدر عائدًا، يصبح أكثر جاذبية للمستثمرين عندما تنخفض أسعار الفائدة أو يتوقع انخفاضها، لأن ذلك يقلل من تكلفة الفرصة البديلة لحيازته مقارنة بالاستثمار في السندات الحكومية التي تدر عائدًا. هذا ما حدث بالضبط: خطاب باول عزز التوقعات بخفض الفائدة، مما أدى إلى تدفق الأموال نحو المعدن الأصفر. أغلق الذهب الأسبوع عند 3,364.190 دولارًا للأوقية، بعد أن كان يتداول قرب 3,317 دولارًا في بداية الأسبوع. هذا الأداء القوي يشير إلى أن الذهب قد يدخل في مرحلة جديدة من الصعود، خاصة إذا استمر ظهور تطورات ومؤشرات من شأنها أن تعزز توقعات خفض الفائدة. كما أن المخاوف المستمرة بشأن التضخم، وإن كانت طفيفة، بالإضافة إلى التوترات الجيوسياسية المتقطعة، ستواصل دعم جاذبية الذهب كأداة تحوط ضد المخاطر.

النفط الخام: صعود على أنقاض الدولار والتوترات الجيوسيولوجية

أما أسواق النفط الخام، فقد قدمت عرضًا مثيرًا للاهتمام من القوة والضعف المتبادل. بدأ الأسبوع بتراجع أسعار النفط، حيث انخفض خام غرب تكساس الوسيط (WTI) إلى ما دون 61 دولارًا للبرميل.

وكان هذا التراجع مدفوعًا بشكل أساسي بآمال المستثمرين بأن القمة المرتقبة بين الرئيسين ترامب وزيلينسكي قد تؤدي إلى تهدئة التوترات بين أوكرانيا وروسيا، وهو ما قد يزيد من إمدادات الطاقة العالمية. ولكن هذا التفاؤل لم يدم طويلاً. مع نهاية الأسبوع، استعادت أسعار النفط عافيتها بقوة، حيث ارتفعت بنسبة 2.89% على مدار الأسبوع، ليغلق خام غرب تكساس الوسيط، WTI، عند 63.74 دولارًا للبرميل.

وكان لهذا الارتفاع عاملان رئيسيان: أولاً، ضعف الدولار الأمريكي بعد خطاب باول، مما جعل النفط، الذي يتم تسعيره بالدولار، أرخص للمستثمرين الذين يحملون عملات أخرى، مما حفز الطلب. ثانيًا، جاءت بيانات مخزونات النفط الأمريكية لتظهر تراجعًا غير متوقع، مما أشار إلى أن الطلب لا يزال قويًا. هذا الأداء القوي يشير إلى أن النفط قد يواصل مساره الصعودي في الأيام القادمة، خاصة إذا استمرت توقعات ضعف الدولار، مما يجعل النفط أرخص للمستثمرين من غير حاملي الدولار، ويعزز من التفاؤل حول استمرار الطلب العالمي على الطاقة.

البيتكوين: بين السيولة والملاذ الآمن

كان أداء البيتكوين (BTCUSD) أكثر تعقيدًا وإثارة للجدل. على مدار الأسبوع، تراجع سعر البيتكوين بنسبة 4.13%، على الرغم من ارتفاعه بعد خطاب باول. هذا التناقض يمكن تفسيره بعاملين متناقضين يعملان في آن واحد. أولاً، لا يزال البيتكوين يُعتبر أصلًا عالي المخاطر، مما يجعله عرضة للتقلبات في أوقات عدم اليقين. ثانيًا، وهو الأكثر أهمية، أن الأداء السلبي الأسبوع الماضي يعود إلى موجة من التصفية التي تجاوزت 300 مليون دولار، مما أثر سلبًا على السعر.

هذه التصفية أدت إلى انخفاض حاد في السعر. ومع ذلك، بعد خطاب باول، شهد سعر البيتكوين ارتفاعًا، حيث تجاوز 117,000 دولار. هذا الارتفاع يعكس وجهة نظر بعض المحللين بأن البيتكوين يمكن أن يصبح ملاذًا آمنًا ضد التضخم وضعف العملات التقليدية، خاصة وسط المخاوف المتزايدة بشأن الديون الأمريكية. يبقى السؤال: هل سيتمكن البيتكوين من الحفاظ على هذا الزخم، أم أنه سيستمر في مساره المتقلب؟ الأسبوع القادم سيقدم إجابة أكثر وضوحًا.

الأسهم

شهدت أسواق الأسهم الأمريكية أسبوعًا مثيرًا وجديرًا بالمتابعة والتأمل، حيث حولت مسارها من الحذر والترقب إلى قفزة تاريخية مدفوعة بتحولات لافتة في لهجة الاحتياطي الفيدرالي. في بداية الأسبوع، كانت المؤشرات الرئيسية تتداول بحذر، حيث كان المستثمرون يترقبون خطاب رئيس الفيدرالي جيروم باول، مما أدى إلى تذبذب الأسعار.

ولكن هذا التذبذب تبدد تمامًا يوم الجمعة، حيث أشار باول إلى أن البيانات الاقتصادية القادمة قد تبرر خفضًا وشيكا لمعدلات الفائدة الأمريكية. هذه الكلمات كانت بمثابة الضوء الأخضر للمستثمرين الذين كانوا ينتظرون إشارة واضحة لدخول السوق. على الفور، انطلقت مؤشرات الأسهم في مسيرة صعودية قوية، مما سمح لمؤشر إس آند بي 500 بتعويض خسائره وتسجيل مكاسب متواضعة على مدار الأسبوع.

وفي الوقت نفسه، ارتفع مؤشر داو جونز الصناعي إلى قمة قياسية جديدة، محققًا مكاسب كبيرة مدعومة بآمال خفض الفائدة التي ستوفر بيئة اقتصادية أكثر ملاءمة للشركات. هذا الارتفاع لم يكن قاصرًا على المؤشرات الرئيسية فقط، بل امتد ليشمل مؤشر ناسداك 100 الذي يضم شركات التكنولوجيا الكبرى، ومؤشر راسل 2000 الذي يمثل الشركات الصغيرة، مما يعكس تفاؤلاً واسع النطاق في جميع قطاعات السوق. هذا الزخم القوي يؤكد أن الأسواق باتت تركز على سيناريو خفض الفائدة، وهو ما يعد محفزًا رئيسيًا للاستثمار في الأسهم.

الأسبوع المقبل

تتجه الأنظار الآن إلى البيانات الاقتصادية القادمة، والتي ستشكل خارطة الطريق للبنك الفيدرالي في الأسابيع المقبلة. الأسبوع المقبل سيكون حافلًا بالبيانات التي قد تؤكد أو تغير توقعات خفض الفائدة. سيتم إصدار بيانات الإنفاق الاستهلاكي، وهي مؤشر رئيسي على صحة الاقتصاد الأمريكي، بالإضافة إلى تقرير نفقات الاستهلاك الشخصي (PCE)، وهو مقياس التضخم المفضل لدى مجلس الاحتياطي الفيدرالي. كما سيتم إصدار مؤشر ثقة المستهلك، الذي يعطي لمحة عن معنويات الأفراد تجاه الاقتصاد. هذه البيانات ستكون حاسمة في تحديد ما إذا كان الفيدرالي سيقوم بالفعل بخفض الفائدة في سبتمبر. على الصعيد العالمي، من المتوقع صدور أحدث قراءة لمؤشرات مديري المشتريات (PMI) في عدة مناطق، مما سيعطي صورة أوضح عن صحة الاقتصادات العالمية، مما سيؤثر على أسواق العملات والسلع.