لم ينطلق أسبوع التداول الأول من العام 2026 ببداية تقليدية كأي عام آخر، بل جاء حافلاً بالأحداث الجسيمة التي رسمت ملامح التوجهات الاقتصادية والسياسية للمرحلة المقبلة. فمنذ مطلع الشهر وحتى التاسع من يناير، وجدت الأسواق المالية نفسها في مواجهة مثلث من التطورات المفصلية، وقد شملت أضلاع هذا المثلث التحركات العسكرية الأمريكية في فنزويلا، وصدور بيانات سوق العمل الأمريكي بعد فترة من الضبابية، وترقب قرار المحكمة العليا الأمريكية بشأن سياسات التعريفات الجمركية.

ونرصد في هذا التقرير أبرز التطورات في أسواق التداول خلال الأسبوع المنتهي في 9 يناير 2026، مع التركيز على التفاعلات بين البيانات الاقتصادية، والتطورات الجيوسياسية، وأداء الأصول الرئيسية بما في ذلك الأسهم، والعملات، والسلع، والعملات الرقمية.

ووفقًا للخبراء، قد تكون التأثيرات الاقتصادية محدودة في المدى القريب، مع استمرار توقعات بخفض أسعار الفائدة من قبل الاحتياطي الفيدرالي مرة أو مرتين في 2026. ومع ذلك، يحذر الخبراء من تداعيات القرارات الاستثمارية غير المدروسة، حيث قد تؤدي إلى خسائر مالية كبيرة في ظل التقلبات الجيوسياسية والاقتصادية المتسارعة، ما يستدعي استشارة مستشارين ماليين لضمان توافق المحافظ الاستثمارية مع الأهداف طويلة الأجل.

التطورات الجيوسياسية وتأثيرها على الأسواق

في بداية الأسبوع، شنّت الولايات المتحدة ضربة عسكرية على فنزويلا، مما أدى إلى اعتقال الرئيس نيكولاس مادورو وزوجته سيليا فلوريس، ونقلهما إلى نيويورك لمواجهة اتهامات بتهريب المخدرات والإرهاب. وأعلن الرئيس دونالد ترامب أن واشنطن ستتولى إدارة فنزويلا مؤقتاً حتى يتم انتقال السلطة بشكل آمن، مع خطط لإعادة بناء البنية التحتية النفطية بدعم من شركات الطاقة الأمريكية الكبرى التي يبدو أنها لم تبدِ سوى القليل من الحماس لأسباب تتعلق بلزوجة النفط الفنزويلي وخصائصه.

تمثل فنزويلا أقل من 1% من الناتج المحلي الإجمالي العالمي والتجارة، و1% فقط من الإنتاج النفطي العالمي رغم احتياطياتها التي تصل إلى 17% من الاحتياطيات العالمية. وتشير التحليلات إلى أن التأثيرات الاقتصادية الفورية محدودة، شريطة عدم تصعيد التوترات مع دول كبرى مثل الصين وروسيا، لكنها قد تشكل سابقة جيوسياسية طويلة الأمد.

ومع ذلك، أدت قرارات مجلس الشيوخ الأمريكي يوم الخميس بدفع قرار يحد من العمل العسكري الإضافي في فنزويلا دون موافقة الكونجرس إلى تهدئة بعض المخاوف حول زيادة الإمدادات النفطية الفنزويلية، مما ساهم في استعادة استقرار نسبي في الأسواق. كما أثارت التوترات في إيران وروسيا مخاوف إضافية من اضطرابات الإمدادات، مما دعم أسعار الطاقة على الرغم من السياق الصعب للأسعار النفطية التي شهدت أسوأ انخفاض سنوي في خمس سنوات خلال 2025.

تفاعلت الأصول مع هذه التطورات كالتالي:

النفط: ارتفع خام برنت إلى 61.83 دولار وتبعه على ذات المسار الصعودي خام غرب تكساس إلى 58.39 دولار في البداية، لكنه تراجع لاحقاً بسبب مخاوف من زيادة المعروض بعد تخفيف العقوبات الأمريكية واتفاق على استيراد 50 مليون برميل من النفط الفنزويلي، بالإضافة إلى نقل ما يصل إلى 3 مليارات دولار من النفط الفنزويلي إلى الولايات المتحدة. وفي نهاية الأسبوع، ارتفع النفط مدعوماً ببيانات إيجابية عن الطلب الأمريكي، مع تقديرات تشير إلى أن إعادة تأهيل الصناعة النفطية الفنزويلية قد تستغرق 10 سنوات وتكلف أكثر من 100 مليار دولار، مما قد يضغط على الأسعار طويل الأجل بسبب زيادة العرض. وقد يؤدي ذلك إلى عمل شركات الطاقة بمعدلات أقل من نقطة التعادل، مما يؤثر سلبًا على الربحية والمساهمين، خاصة مع تزايد الطلب على السيارات الكهربائية في الصين. ساهمت أيضاً مخاطر الإمدادات من روسيا (بسبب الهجمات في البحر الأسود) وإيران (بسبب الاحتجاجات) والعراق (تأميم حقل غرب القرنة 2) في دفع الأسعار للأسبوع الثالث على التوالي، مع استقرار برنت عند 62.44 دولار وغرب تكساس عند 58.03 دولار.

ارتفاع إمدادات النفط العالمية باطراد خلال السنوات القليلة الماضية ما شكل ضغطاً هبوطياً على أسعار الطاقة

المصدر: بلومبرج

البيانات الاقتصادية الرئيسية وتأثيرها

ترقبت الأسواق إصدار بيانات اقتصادية أمريكية مؤجلة بسبب الإغلاق الحكومي، كانت حاسمة في تحديد مسار الفائدة لدى الاحتياطي الفيدرالي.

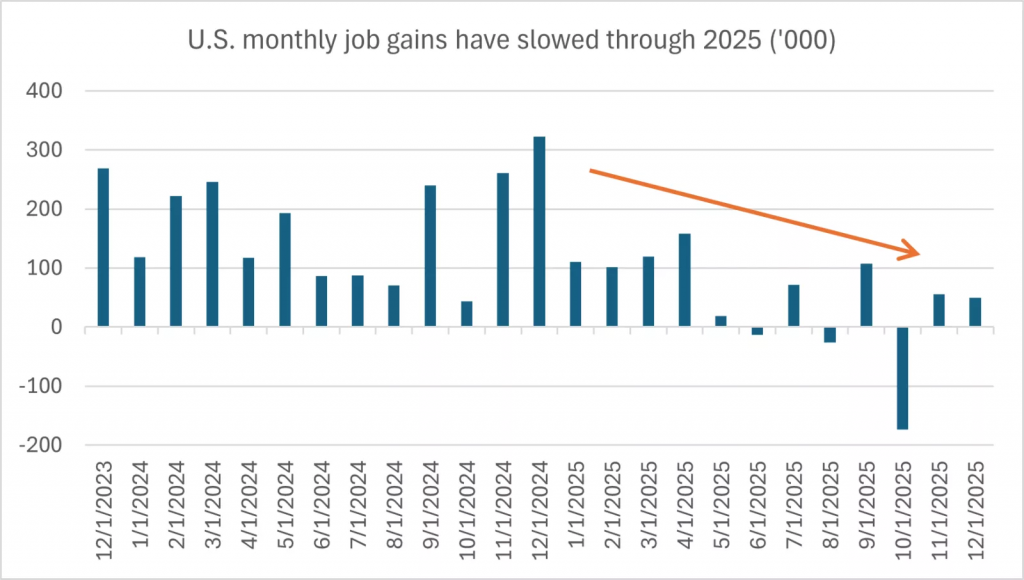

سوق العمل الأمريكي: كشف تقرير التوظيف غير الزراعي إضافة 50 ألف وظيفة في ديسمبر (أقل من المتوقع 60 ألفاً)، لكن معدل البطالة انخفض إلى 4.4% (أفضل من 4.5% المتوقعة)، وارتفع متوسط الأجور 0.3% شهرياً و3.8% سنوياً. كما انخفضت فرص العمل (JOLTS) إلى 7.146 مليون، وتراجعت تسريحات العمالة إلى أدنى مستوى في 17 شهراً. ويستخلص من هذه المؤشرات تباطؤ في نمو الوظائف (متوسط 2025: 49 ألف شهرياً مقابل 168 ألف في 2024)، لكنها تدعم سياسة نقدية حذرة دون حاجة فورية لخفض سريع. وأكدت تصريحات من أروقة الفيدرالي أن التوظيف يتركز على قطاعات مثل الرعاية الصحية والذكاء الاصطناعي، مما يشير إلى تغييرات هيكلية.

تباطؤ مكاسب الوظائف الشهرية في الولايات المتحدة خلال عام 2025 (بالآلاف)

المصدر: بلومبرج

الإنتاجية والعجز التجاري: ارتفعت الإنتاجية 4.9% في الربع الثالث (الأعلى في عامين)، وانكمش العجز التجاري إلى 29.4 مليار دولار (الأدنى في 16 سنة)، مما عزز الثقة في النمو الاقتصادي. كما ارتفع مؤشر ثقة المستهلك (ميشيجان) إلى 54.0 في يناير. تشير التقارير إلى أن هذا الارتفاع في الإنتاجية مدفوع باستثمارات التكنولوجيا والذكاء الاصطناعي، مما يعزز الكفاءة ويخفف الضغوط التضخمية.

البيانات الأوروبية والصينية: انخفض مؤشر الثقة الاقتصادية الأوروبي إلى 96.7، وتراجعت أسعار المنتجين 1.7% سنوياً، لكن البطالة انخفضت إلى 6.3%. وفي ألمانيا، ارتفعت الطلبات الصناعية 5.6% والإنتاج الصناعي 0.8%، لكن التضخم جاء أضعف من المتوقع (2.0%). وفي الصين، ارتفع التضخم 0.8% سنوياً في ديسمبر، مما يشير إلى تحسن الطلب المحلي.

أشارت تصريحات مسؤولي الفيدرالي إلى قرب الفائدة من المستوى الحيادي، وقد تظل قراءة التضخم قريبة من 2.7% عن شهر ديسمبر، فوق هدف الفيدرالي 2%، لكنها غير متسارعة.

قرار المحكمة العليا بشأن التعريفات

ترقبت الأسواق قرار المحكمة العليا حول شرعية التعريفات الجمركية بموجب قانون (IEEPA)، والذي تأجل إلى يوم الأربعاء 13 يناير 2026. وفقًا للخبراء، إذا أبطلت المحكمة التعريفات، قد تكون التأثيرات محدودة، حيث يمكن للإدارة اللجوء إلى قوانين بديلة مثل القسم 232 أو 301. كما قد يتطلب رد الرسوم (حوالي 150 مليار دولار) وقتاً، وهو مبلغ صغير نسبياً مقارنة بالدين الفيدرالي (38 تريليون دولار) والناتج المحلي.

أداء الأسهم العالمية

شهدت الأسهم ارتفاعاً مدعوماً بقطاعات الطاقة والتكنولوجيا، لكنها واجهت تقلبات جيوسياسية. ارتفع داكس الألماني 0.1% وكاك الفرنسي 0.5% وفوتسي البريطاني 0.3%. وفي آسيا، ارتفع نيكاي الياباني 1% بفضل ضعف الين، بينما كان أس إكس الأسترالي مرتفعاً 0.3%.

الأسهم الأمريكية: ارتفع مؤشرا ستاندردز آند بورز 500 وداو جونز مدعومين بشركات الرقائق مثل سانديسك (22%) والدفاع؛ حيث رفع أسهم لوكهيد مارتن (4%) ونورثروب جرومان (3%) وكراتوس ديفنس (14%) بعد تصريحات عن زيادة الإنفاق العسكري إلى 1.5 تريليون دولار. ومع ذلك، تراجعت شركات التكنولوجيا (إنفيديا -2%، أوراكل -1%، آبل في خسائر لليوم السابع). تشير التقارير إلى نمو أرباح متوقع 14.7% في 2026. وارتفع مؤشر راسل 2000 إلى أعلى مستوى تاريخي، وتجاوزت أسهم ألفابت آبل في القيمة السوقية (3.888 تريليون دولار). وارتفع سهم كوستكو 5% وروكو +2%.

تيسلا واستراتيجي: تراجع سهم تيسلا (-4%) بسبب تراجع التسليمات وتفوق BYD الصينية، بينما ارتفع سهم استراتيجي (+4%) بعد نجاته من استبعاد مؤشرات MSCI مؤقتاً.

الأسهم الأوروبية والبريطانية: سجل مؤشر ستوكس 600 مستوى قياسياً عند 601.76، وارتفع سهم Rheinmetall الألماني 10%، بينما اختبر فوتسي 100 مستوى قياسياً جديداً مدعوماً بالتعدين والدفاع. وتترقب الأسواق محادثات اندماج بين جلينكور وريو تينتو.

سوق العملات

الدولار الأمريكي: سجل أعلى مستوى في 3 أسابيع كملاذ آمن، لكنه واجه ضغوطاً من بيانات تصنيع ضعيفة (مؤشر ISM إلى 47.9). يواجه الدولار ضغوطاً هيكلية بسبب توقعات بخفض الفائدة وترقب الإعلان عن رئيس جديد للاحتياطي الفيدرالي يكون أكثر ميلاً للتيسير في يناير الجاري.

العملات الأخرى: تراجع اليورو (-0.3%) بضغط من بيانات ضعيفة، بينما تفوق الجنيه الإسترليني مسجلاً أعلى مستوى أمام اليورو منذ أكتوبر. وشهد الين الياباني تعافياً طفيفاً (+0.1%) رغم ضغوط التوترات مع الصين، واقترب زوج (USD/JPY) من 158.00. كما اقترب زوج (USD/CAD) من مستوى 1.38-1.39.

أداء السلع والمعادن

الذهب والفضة: ارتفع الذهب إلى حوالي 4496 دولاراً للأونصة (مكاسب سنوية 64%) مدعوماً بمشتريات البنوك المركزية مثل الصين وبولندا. يتوقع الخبراء ارتفاعاً إلى أكثر من 5000 دولار في 2026 بسبب جهود تقليل “الدولرة”. أما الفضة، فقد شهدت ارتفاعاً حاداً إلى مستويات 79.56 – 81 دولاراً للأونصة، مدفوعة بطلب صناعي مرتبط بالذكاء الاصطناعي والدوائر عالية الكثافة، وزلزال تايوان الذي أثر على سلاسل التوريد. وارتفع البلاتين إلى 2284 دولاراً والبلاديوم إلى 1872 دولاراً.

المعادن الأساسية: ارتفع النحاس 1.3% إلى مستوى قياسي عند 12867 دولاراً للطن بسبب رسوم جمركية محتملة.

العملات الرقمية

البيتكوين: استقرت قرب 91 ألف دولار (90946 دولاراً) رغم تدفقات خارجية من صناديق الـ ETF تجاوزت مليار دولار. وارتفعت الإيثريوم إلى 3119 دولاراً، وسولانا +5%. أثار اقتراح احتياطي بيتكوين في فلوريدا ومناقشات الاحتياطي الوطني الأمريكي تفاؤلاً رغم خروج الحيتان طويلة الأمد.

وبوجه عام، سيطر الحذر على الأسواق مع تفاعل الأصول مع التوترات في فنزويلا وبيانات التوظيف، مما يشير إلى تقلبات محتملة في الأسابيع المقبلة، ما يؤكد أهمية التنويع والحذر في الاستثمارات.

الأسبوع المقبل:

يحمل الأسبوع الجديد محركات واضحة للأسواق بما في ذلك بيانات التوظيف البريطانية، وبيانات التضخم ومبيعات التجزئة في الولايات المتحدة، علاوة على بداية موسم أرباح الربع الرابع، ومؤشرات ثقة المستثمرين في منطقة اليورو، وعودة آسيا من العطلات وصدور بيانات يابانية حساسة للين، وتصريحات لعدد من صناع السياسة المالية بالاحتياطي الفيدرالي والمركزي الأوروبي.

تجدر الإشارة إلى أن الأداء القوي لبداية 2026 في الأسهم الأميركية قد يختبر مباشرة بصدور النتائج والبيانات، وسط مشهد جيوسياسي حافل بالتقلبات.