شهدت الأسواق العالمية خلال الأسبوع الماضي (حتى 22 مارس 2026) أسبوعًا استثنائيًا مليئًا بالتقلبات الدرامية، حيث تداخلت قرارات البنوك المركزية الكبرى مع تصاعد التوترات الجيوسياسية في الشرق الأوسط، خاصة الصراع الأمريكي-الإسرائيلي-الإيراني الذي أثر بشكل مباشر على تدفقات الطاقة عبر مضيق هرمز، الممر الحيوي لنحو 20% من إمدادات النفط والغاز العالمية. وساهم هذا المزيج المعقد في تشكيل مشهد اقتصادي مشحون للغاية، انعكس بوضوح على أسعار النفط والغاز، والذهب، والبيتكوين، والسندات، والعملات.

قرارات الفائدة: رسائل حاسمة وموقف موحد للبنوك المركزية ضد التضخم

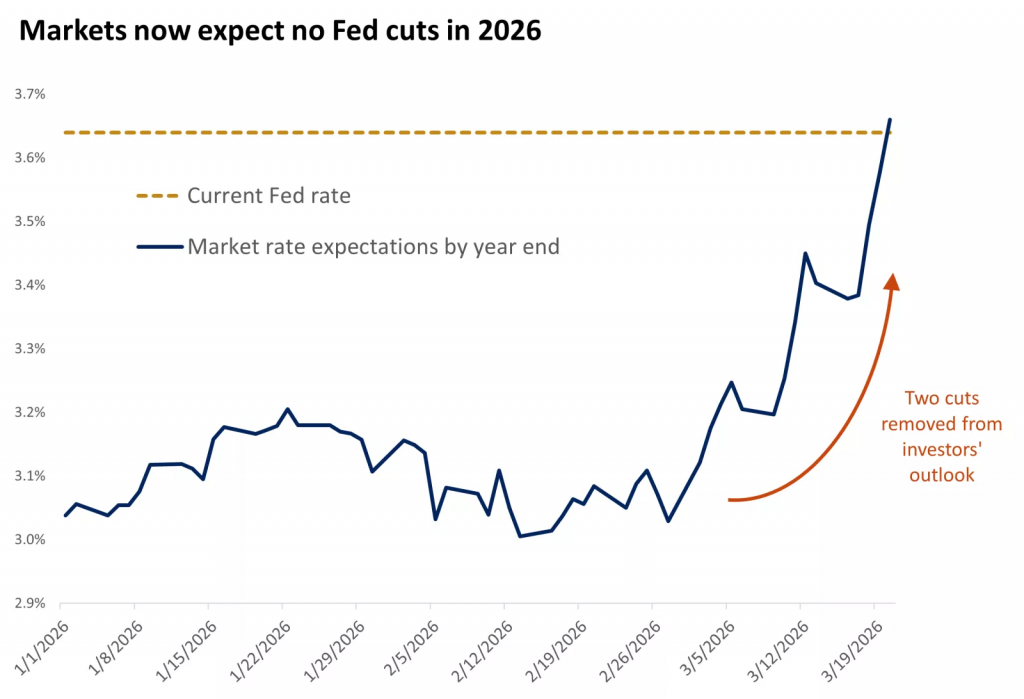

خرجت البنوك المركزية الكبرى برسالة واضحة وموحدة: التضخم يبقى الخطر الأكبر، والسياسة النقدية ستظل مشددة حتى إشعار آخر. الاحتياطي الفيدرالي الأمريكي أبقى أسعار الفائدة دون تغيير في نطاق 3.50%-3.75% (11مقابل 1 مع معارضة واحدة لخفض طفيف)، لكن محافظ الاحتياطي الفيدرالي جيروم باول شدد على أن التضخم المرتفع – المدفوع جزئيًا بارتفاع أسعار الطاقة – لا يسمح بخفض الفائدة قريبًا، ما أضعف الرهانات على تيسير نقدي سريع. البنك المركزي الأوروبي، رغم الضغوط الاقتصادية، شهد تسعيرًا لاحتمالات رفع الفائدة لاحقًا هذا العام مع استمرار ارتفاع أسعار الطاقة.

الأسواق تستبعد خفض الفائدة الفيدرالية في 2026 – المصدر: بلومبرج

من جانبه، أكد بنك إنجلترا أن السيطرة على التضخم تظل الأولوية حتى لو على حساب النمو. أما البنوك الآسيوية مثل اليابان وإندونيسيا، فاتخذت موقفًا حذرًا يراقب تأثير الحرب على سلاسل الإمداد وأسعار السلع وسط موجة تميل إلى استمرار التشديد النقدي الموحد، أدت إلى إعادة تسعير جذرية في الأسواق.

النفط والغاز: صدمة إمدادات تدفع الأسعار فوق 100 دولار

بقيت أسعار النفط فوق 100 دولار للبرميل، مدفوعة بمخاوف تعطل الإمدادات في مضيق هرمز. خام برنت استقر قرب 100-112 دولارًا (مع تقلبات حادة، وصل إلى 108-112 دولارًا في بعض الجلسات)، بينما WTI تذبذب بين 90-98 دولارًا. الغاز الطبيعي شهد تقلبات عنيفة مع تراجع محدود بعد موجة ارتفاعات، وسط ترقب تطورات النزاع الأمريكي-الإيراني. هذه الارتفاعات عززت الضغوط التضخمية التي تخشاها البنوك المركزية، مما دفع وكالة الطاقة الدولية إلى مناقشة إطلاق احتياطيات طارئة.

الذهب: تراجع حاد يفقده بريق الملاذ الآمن

تراجع الذهب عالميًا بنحو 3% أسبوعيًا (مع خسائر أكبر في بعض الفترات تصل إلى 10% في أسابيع سابقة)، ليصل إلى حوالي 4490-4494 دولارًا للأونصة – أدنى مستوى منذ أسابيع. السبب الرئيسي: قوة الدولار النسبية وارتفاع عوائد السندات، ما قلل من جاذبية الذهب كملاذ آمن في بيئة تضخم مدفوع بالطاقة وعوائد حقيقية مرتفعة.

البيتكوين والعملات الرقمية: مرونة نسبية تحت ضغط

استقر البيتكوين قرب 68,500-69,000 دولار بخسارة أسبوعية طفيفة (حوالي 0.5-3%)، مع تذبذب بين 68,200-71,000 دولار. الضغوط جاءت من تشدد البنوك المركزية الذي قلل شهية المخاطرة، لكن البيتكوين أظهر مرونة نسبية مقارنة بالذهب، مدعومًا بتدفقات مؤسسية مستمرة إلى الصناديق المتداولة.

السندات: موجة بيع ترفع العوائد

شهدت السندات موجة بيع قوية رفعت عوائد السندات طويلة الأجل؛ عائد سندات الخزانة الأمريكية لأجل 10 سنوات ارتفع إلى 4.28-4.39%، مسجلاً أعلى مستويات قريبة. النتيجة: ارتفاع كلفة الاقتراض عالميًا وزيادة الضغوط على الاقتصادات المثقلة بالديون، مع تراجع توقعات خفض الفائدة.

العملات: تراجع محدود للدولار وسط ترقب

تراجع الدولار الأمريكي بشكل محدود أمام العملات الرئيسية مع ترقب قرارات البنوك. اليورو/دولار استقر قرب 1.155-1.159، بينما ارتفع الين الياباني إلى حوالي 159 مقابل الدولار. في مصر، ظل الجنيه مستقرًا نسبيًا عند متوسط 0.0191 دولار.

خلاصة تحليلية: مشهد معقد يزيد الضبابية

رسائل موحدة: أصدرت قرارات البنوك المركزية رسائل موحدة تؤكد أن التضخم العدو الأول، مع تشدد نقدي مستمر.

النفط والغاز: مكاسب قوية بفعل الحرب والاضطرابات في هرمز.

الذهب: فقدان بريق الملاذ الآمن أمام قوة الدولار وعوائد السندات.

البيتكوين: تقلبات محدودة لكنه يحافظ على مرونة نسبية.

السندات: ارتفاع العوائد وزيادة كلفة الاقتراض.

العملات: الدولار يتراجع محدودًا وسط ترقب.

المشهد العام: الأسواق باتت أسيرة مزيج متفجر من الجيوسياسية (إغلاق هرمز، هجمات على منشآت الطاقة) والسياسات النقدية المتشددة، ما يجعل التوقعات للأسبوع المقبل أكثر ضبابية. المستثمرون يترقبون أي انفراج سياسي أو بيانات تضخم جديدة، مع ضرورة التنويع كاستراتيجية بقاء في هذه البيئة المتوترة.

صدمة النفط ورهانات “الفيدرالي”: هل ينجو الاقتصاد العالمي من فخ “السبعينيات”؟

بينما يدخل الصراع الإيراني أسبوعه الرابع، تقف الأسواق العالمية على أطراف أصابعها. لم تكن الهجمات الأخيرة على بنية الطاقة التحتية في الشرق الأوسط مجرد حدث جيوسياسي، بل كانت الشرارة التي أدت إلى أول تراجع لمؤشر (S&P 500) بنسبة 5% هذا العام، ليعيد النفط اختبار مستويات 120 دولاراً لخام برنت، ويضع البنوك المركزية أمام معضلة كلاسيكية: هل نحارب التضخم الجامح أم نحمي سوق العمل المتعثر؟

شبح السبعينيات.. لماذا يبدو المشهد مختلفاً هذه المرة؟

رغم ضخامة الصدمة النفطية الحالية، إلا أن الخبراء يستبعدون تكرار سيناريو “الركود التضخمي” الذي ميز حقبة السبعينيات. والسبب يعود لثلاثة تحولات جذرية:

مرونة المستهلك: لم يعد الإنفاق على الطاقة يلتهم سوى 2% من ميزانية الأسر الأمريكية، مقارنة بـ 6% في الثمانينيات.

الاستقلال الطاقي: تحولت الولايات المتحدة إلى مصدر صافٍ للنفط منذ 2019، مما يمنحها حصانة نسبية ضد انقطاعات الإمداد الخارجية.

اقتصاد الخدمات: انخفضت كثافة استهلاك النفط لكل وحدة من الناتج المحلي الإجمالي بنسبة 70% منذ عام 1950، بفضل الكفاءة والتحول نحو الاقتصاد الخدمي والرقمي.

ثلاثة سيناريوهات ترسم مستقبل الأسواق

يتحرك الاقتصاد العالمي حالياً ضمن ثلاثة مسارات محتملة، يحدد النفط وتيرة كل منها:

السيناريو الأساسي (احتمالية 60%): “قفزة مؤقتة”.. يتراوح فيها سعر الخام بين 90 و100 دولار قبل أن يهدأ بنهاية العام. هنا، يتباطأ النمو بشكل طفيف، ويقوم “الفيدرالي” بخفض وحيد للفائدة في وقت متأخر من 2026.

سيناريو الصدمة (احتمالية 30%): “أزمة مستدامة”.. إذا تجاوز النفط حاجز 120 دولاراً لفترة طويلة، قد يقفز التضخم نحو 4%. في هذه الحالة، سيتجمد “الفيدرالي” عن الحركة هذا العام، مع توقع تخفيضات حادة في 2027 لتجنب الركود.

سيناريو الانفراجة (احتمالية 10%): “تراجع سريع”.. العودة الفورية لمستويات 70 دولاراً، مما يفتح الباب أمام خفضين للفائدة وانطلاقة قوية لأسهم الشركات الصغيرة والأسواق الدولية.

توازن الرعب في “الفيدرالي”: بين جمر التضخم وبرد الركود

في اجتماعه الأخير، اختار البنك المركزي الأمريكي سياسة “الانتظار الحذر”، مبقياً على أسعار الفائدة عند (3.5% – 3.75%). ورغم رفع توقعات التضخم إلى 2.7% لهذا العام، إلا أن رئيسه “جيروم باول” أرسل رسائل مطمئنة بأن البنك لن ينجر وراء ردود أفعال متسرعة تجاه قفزات الطاقة المؤقتة، طالما بقيت توقعات التضخم طويلة الأجل مستقرة.

ملاحظة لافتة: أكد باول استمراره في قيادة “الفيدرالي” حتى بعد انتهاء ولايته، في حال تأخر تثبيت مرشح الرئيس ترامب، “كيفين وارش”، من قبل مجلس الشيوخ، مما يضيف طبقة من الاستقرار الإداري وسط العاصفة.

بوصلة المستثمرين: أين تضع أموالك الآن؟

تظل الأساسيات الاقتصادية قوية بما يكفي لامتصاص الصدمة، بفضل طفرة الاستثمار في الذكاء الاصطناعي وانخفاض ديون الأسر. ومع ذلك، ينصح الخبراء بتكتيكات محددة:

في ظل ارتفاع النفط: تظل أسهم الطاقة، والشركات الأمريكية الكبرى، وقطاع التكنولوجيا هي “الملاذات الآمنة” ولو نسبياً.

في حال التهدئة: من المتوقع أن تكون الشركات الصغيرة والأسهم الدولية والقيمية هي الرابح الأكبر. تعد تقلبات الأسواق الحالية فرصة لإعادة التوازن لمحافظ المستثمرين والمتداولين بل ولاقتناص أصول عالية الجودة بخصومات سعرية جذابة.

الأسبوع المقبل:

بينما تترنح الأسواق تحت وطأة الصراع الجيوسياسي، تتجه الأنظار هذا الأسبوع إلى ثلاثة مؤشرات حاسمة ستحدد قدرة الاقتصاد العالمي على الصمود أمام “صدمة الطاقة”:

- مؤشر مديري المشتريات (PMI) من “إس آند بي”: يعتبر “ترمومتر” النشاط الاقتصادي. سيبحث المستثمرون عن أي علامات انكماش في قطاعي التصنيع والخدمات نتيجة ارتفاع تكاليف الطاقة. أي قراءة فوق مستوى 50 تعني نمواً، بينما الهبوط دونه يعني الدخول في نفق الركود.

2. بيانات الإنتاجية (Productivity):

- الأهمية الاستراتيجية: هي السلاح الخفي ضد التضخم. إذا ظلت الإنتاجية قوية، يمكن للاقتصاد النمو دون إشعال فتيل الأسعار. يراقب “الفيدرالي” هذا الرقم بدقة لتقدير مدى قدرة الشركات على تحمل رفع الأجور وتكاليف الإنتاج دون تمريرها للمستهلك.

3. بيانات ثقة المستهلك (Consumer Sentiment):

- نبض الشارع: في ظل وصول أسعار البنزين لمستويات قياسية، ستكشف هذه البيانات مدى تضرر القوة الشرائية للأسر. تراجع الثقة قد يعني انكماشاً في الإنفاق الاستهلاكي، الذي يمثل المحرك الرئيسي للاقتصاد الأمريكي بنسبة 70%.

- إذا جاءت هذه البيانات “أضعف من المتوقع”، فقد تزداد الضغوط على البنوك المركزية للتخلي عن تشددها النقدي خوفاً من انهيار النمو.