كان أسبوعًا حافلًا بالأحداث الهامة المؤثر في حركة سعر الأصول المتداولة في أسواق المالة العالمية، والتي تضمن أحداثًا سياسية مثل اتفاق السلام الأمريكي الإيراني، وعوامل أخرى من بينها عوامل تتعلق بالسياسة النقدية وغيرها من المؤثرات التي نتناولها في ملخص الأسبوع.

السلام في الشرق الأوسط

وقّعت الولايات المتحدة وإيران مذكرة تفاهم لتمديد وقف إطلاق النار بين الجانبين، حيث أكد الرئيس الأمريكي دونالد ترامب التوصل إلى الاتفاق عقب انتهاء قمة مجموعة السبع التي عُقدت في فرنسا، وذلك بعد إعلان طهران إتمام التوقيع بينه وبين نظيره الإيراني على نص الاتفاق.

ودخلت مذكرة التفاهم، التي تضم 14 بنداً، حيّز التنفيذ فور توقيعها، وتتضمن التزاماً صريحاً من إيران بعدم السعي لامتلاك سلاح نووي تحت أي ظرف.

كما تنص على خطة لتخصيص نحو 300 مليار دولار لإعادة الإعمار وتنشيط الاقتصاد الإيراني، مع الإشارة إلى أن الولايات المتحدة ليست ملزمة بالمساهمة في تمويل هذه الخطة.

ويأتي هذا الاتفاق في أعقاب أربعة أشهر من التوتر والصراع الذي جمع الولايات المتحدة وإسرائيل مع إيران، ما يعكس تحولاً ملحوظاً نحو التهدئة وإعادة ضبط العلاقات.

ووصف الجانب الأمريكي الاتفاق بأنه “قائم على الأداء”، أي أن استفادة إيران من بنوده مرهونة بمدى التزامها بتعهداتها وتنفيذها الفعلي لشروط الاتفاق.

ورغم أهمية هذه الخطوة، لا يزال نص المذكرة يثير عدداً من التساؤلات، خاصة فيما يتعلق ببعض القضايا الجوهرية التي لم تُحسم بعد، ما يترك المجال مفتوحاً لمزيد من التفسيرات والتطورات في المرحلة المقبلة.

الفيدرالي قد يستمر في التشديد

شهد اجتماع مجلس الاحتياطي الفيدرالي الأخير تحولًا لافتًا في ملامح السياسة النقدية الأمريكية، ليس من حيث القرار ذاته، بل من زاوية الرسائل والإشارات التي صاحبت هذا القرار، خاصة مع تولي كيفن وورش رئاسة اللجنة الفيدرالية للسوق المفتوحة.

,قرر الفيدرالي الإبقاء على أسعار الفائدة دون تغيير ضمن نطاق 3.5% إلى 3.75%، وهو قرار جاء متوافقًا مع توقعات الأسواق، إلا أن ما حمله الاجتماع من تغييرات في أسلوب التواصل والتوجيهات المستقبلية كان أكثر تأثيرًا في تحركات الأسواق المالية.

أبرز التطورات تمثلت في التغيير الجذري في صياغة بيان السياسة النقدية، حيث تم تقليصه بشكل ملحوظ من 341 كلمة إلى 130 كلمة فقط، مع حذف كامل للتوجيهات المستقبلية التي كانت تمثل أداة رئيسية للمستثمرين في قراءة مسار السياسة النقدية.

هذا التحول أدى إلى ارتفاع درجة الغموض وانعدام اليقين، خاصة بالنسبة للأصول الحساسة للفائدة مثل الأسهم والسندات، إذ فقدت الأسواق أحد أهم مؤشرات الاسترشاد.

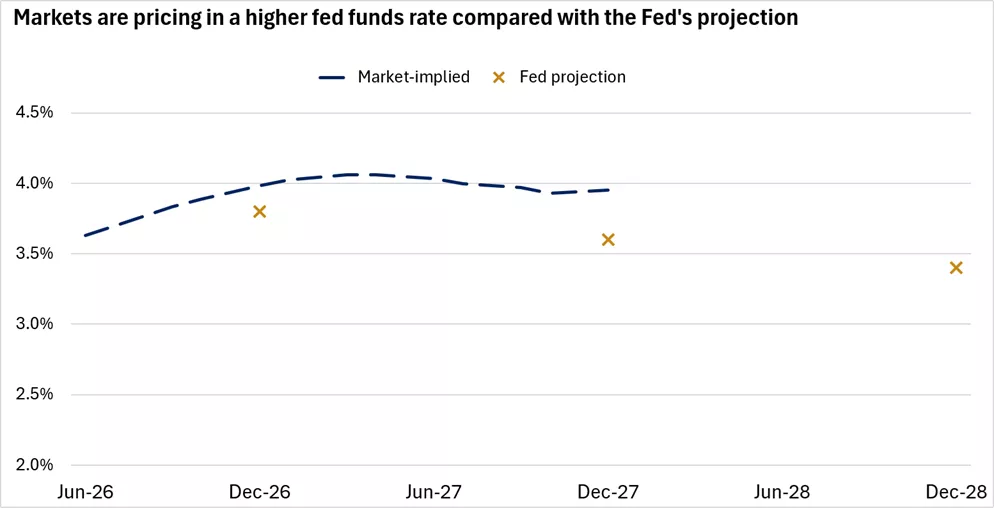

كما أظهر “مخطط النقاط” تحولًا واضحًا نحو التشديد، حيث ارتفعت توقعات متوسط الفائدة لعام 2026 إلى 3.8% مقارنة بـ3.4% في التقديرات السابقة، مع توقع نصف أعضاء اللجنة تقريبًا تنفيذ رفع للفائدة خلال هذا العام.

هذا التغيير يعكس توجهًا ضمنيًا نحو المزيد من التضييق النقدي، رغم قرار التثبيت الحالي.

وعلى صعيد التضخم، قام الفيدرالي برفع توقعاته بشكل ملحوظ، حيث من المتوقع أن يصل التضخم الرئيسي إلى 3.6%، فيما قد يبلغ التضخم الأساسي 3.3%.

هذه الأرقام تعزز من احتمالات استمرار السياسة النقدية المتشددة لفترة أطول، ما يقلل فرص خفض الفائدة قريبًا.

أما من حيث التأثير على الأسواق، فقد حملت هذه التطورات إشارات سلبية لأسواق الأسهم والأصول عالية المخاطر، بسبب ارتفاع احتمالات التشديد النقدي واستمرار الفائدة المرتفعة، وهو ما يضغط على التقييمات ويحد من السيولة.

كذلك، يدعم هذا التوجه الدولار الأمريكي ويرفع عائدات السندات، مما يزيد من جاذبية الأصول التقليدية.

في المقابل، يمكن اعتبار هذه التطورات إيجابية () للدولار ولأدوات الدخل الثابت، حيث تعزز التوقعات بعوائد أعلى واستقرار نسبي في السياسة النقدية على المدى المتوسط.

كما يعكس تركيز الفيدرالي على مكافحة التضخم التزامًا قويًا باستقرار الأسعار، وهو عنصر إيجابي للاقتصاد على المدى الطويل.

بشكل عام، يمثل هذا الاجتماع بداية مرحلة جديدة تتسم بقدر أعلى من الغموض والتشدد، حيث لم يعد قرار الفائدة هو العامل الوحيد المؤثر، بل أصبحت طريقة التواصل نفسها عنصرًا محوريًا في توجيه الأسواق، ما يزيد من تعقيد المشهد المالي في الفترة المقبلة.

تثمن الأسواق معدلات فائدة أعلى من توقعات الفيدرالي – المصدر: CME Fedwatch, U.S. Federal Reserve

هيمنت قوة الدولار الأمريكي على مشهد الأسواق العالمية خلال هذا الأسبوع، في ظل إعادة تسعير واضحة لمسار

السياسة النقدية الأمريكية نحو مزيد من التشدد، مدفوعة بمجموعة متماسكة من البيانات الاقتصادية الإيجابية وإشارات الاحتياطي الفيدرالي.

وارتفع مؤشر الدولار إلى أعلى مستوياته في 13 شهرًا، مسجلًا مكاسب ملحوظة بدعم من تحسن مؤشرات سوق العمل، حيث انخفضت مطالبات إعانات البطالة إلى 226000، lما يعكس استمرار متانة الاقتصاد الأمريكي.

كما دعمت بيانات قطاع الأعمال، وعلى رأسها مؤشر فيلادلفيا الفيدرالي الذي فاق التوقعات، إلى جانب ارتفاع المؤشرات القيادية، من الزخم الصاعد للعملة الأمريكية وعززت ثقة المستثمرين في استدامة النمو.

وفي سياق متصل، أسهمت مفاجآت البيانات الاستهلاكية في تعزيز قوة الدولار، إذ تجاوزت مبيعات التجزئة التوقعات بنمو شهري بلغ 0.9%، فيما سجلت المبيعات باستثناء السيارات زيادة قوية بنسبة 0.8%، ما يعكس استمرار قوة إنفاق المستهلكين.

كما أظهر قطاع الإسكان إشارات تحسن مع ارتفاع مبيعات المنازل قيد الانتظار بنسبة 3.8%، وهو أعلى نمو خلال 20 شهرًا. وعلى صعيد السياسة النقدية، أبقى الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير، إلا أنه أرسل إشارات صريحة نحو احتمال رفعها لاحقًا، في ظل رفع توقعاته لمستوى الفائدة المستقبلي وتزايد عدد الأعضاء الداعمين لمزيد من التشديد.

ورغم هذه العوامل الداعمة، واجه الدولار ضغوطًا حدّت من وتيرة صعوده، حيث ساهم تراجع أسعار النفط إلى أدنى مستوياتها في عدة أشهر في تخفيف توقعات التضخم، ما قد يفسح المجال لسياسة نقدية أكثر مرونة.

وأدى ارتفاع أسواق الأسهم وتحسن شهية المخاطرة، إلى تراجع الطلب على الدولار كملاذ آمن، خاصة في ظل انحسار التوترات الجيوسياسية. وفي المحصلة، تحرك الدولار ضمن نطاق متوازن بين دعم نقدي قوي وضغوط خارجية، ما يجعل مساره في الفترة المقبلة مرهونًا بتطورات التضخم وإشارات الفيدرالي القادمة، وسط حالة ترقب مرتفعة في الأسواق العالمية.

اليورو يتراجع بضغط العملة الأمريكية

شهد زوج اليورو/الدولار الأمريكي الأسبوع الماضي تحركات متباينة عكست توازنًا دقيقًا بين عوامل داعمة وأخرى ضاغطة، دون توفر مستويات سعرية دقيقة للافتتاح أو الإغلاق في النص.

وكان أداء العملة الأوروبية الموحدة مستقرًا إلى حدٍ ما مع ميل إلى التراجع، حيث سجل الزوج ارتفاعًا بنسبة 0.4% في بداية الفترة، تلاه صعود محدود بأقل من 0.1%، قبل أن يتراجع لاحقًا بنحو 0.3%، وهو ما يُعد أداء سلبياً للعملة.

وفي بداية الأسبوع، تلقى اليورو دعمًا واضحًا نتيجة ضعف الدولار الأمريكي، الذي تأثر إيجابيًا باتفاق السلام بين الولايات المتحدة وإيران، وهو ما عزز شهية المخاطرة في أسواق المال.

وأسهم هذا المناخ الإيجابي، إلى جانب الانخفاض الحاد في أسعار النفط، في دعم العملة الأوروبية نظرًا لاعتماد اقتصاد منطقة اليورو على استيراد الطاقة، مما يجعل انخفاض أسعارها عاملًا إيجابيًا للنمو والتكاليف.

كما ساعدت البيانات الاقتصادية المستقرة نسبيًا، مثل نمو الإنتاج الصناعي بنسبة 0.1%، إلى جانب تحسن معنويات الاقتصاد الألماني وفقًا لمؤشر ZEW لمناخ الأعمال في تعزيز هذا الاتجاه الإيجابي، ولو بشكل محدود.

كذلك، عززت تصريحات مسؤولي البنك المركزي الأوروبي – التي أشارت إلى تصاعد مخاطر زيادة الضغوط التضخمية واستعداد لاتخاذ إجراءات إضافية – التوقعات بسياسة نقدية أكثر تشديدًا، مما وفر دعمًا أساسيًا لليورو.

ورغم هذه العوامل، واجه اليورو ضغوطًا واضحة في النصف الثاني من الفترة، نتيجة عودة قوة الدولار الأمريكي، والتي طغت على العوامل الإيجابية.

كما أسهم تراجع عوائد السندات الألمانية في تقليص جاذبية العملة الأوروبية، ما حدّ من مكاسبها. وعلى الرغم من استمرار نبرة التشدد من البنك المركزي الأوروبي، فإن السوق لا تزال تسعّر احتمالًا ضعيفًا نسبيًا لرفع أسعار الفائدة، ما يعكس حذر المستثمرين.

بشكل عام، يمكن القول إن المحرك الأساسي لحركة زوج اليورو/ الدولار خلال هذه الفترة كان قوة الدولار مقابل توجهات البنك المركزي الأوروبي، أي ما يعكس تباينًا في السياسات النقدية. وجاءت خسائر اليورو رغم تحسن شهية المخاطرة في أسواق المال العالمية، وهو ما يرجح أنها أتت بسبب ارتفاع الدولار الأمريكي الذي تلقى دفعة قوية من خطاب بنك الاحتياطي الفيدرالي عقب قرار تثبيت الفائدة.

الذهب يتعثر أثنا سباقه مع الدولار الأمريكي

شهدت أسعار الذهب خلال الأسبوع الماضي تقلبات حادة بين الصعود القوي والهبوط الملحوظ، في ظل تفاعل الأسواق مع مجموعة متنوعة من العوامل الاقتصادية والنقدية والجيوسياسية، ما أدى في النهاية إلى تكبّد المعدن النفيس خسارة أسبوعية رغم بدايته الإيجابية.

في أوائل الأسبوع الماضي، سجل الذهب ارتفاعًا قويًا تجاوز 3.6%، مدعوماً بشكل رئيسي بضعف الدولار الأمريكي وتراجع عائدات السندات السيادية على مستوى العالم.

ومن المعروف أن العلاقة بين الذهب والدولار عكسية، وبالتالي فإن انخفاض العملة الأمريكية يعزز الطلب على الذهب من جانب المستثمرين العالميين.

كذلك، أسهم انخفاض العائدات في تقليل تكلفة الفرصة البديلة للاحتفاظ بالذهب، مما عزز جاذبيته.

كما جاء الانخفاض الحاد في أسعار النفط (بنحو 5%) ليقلّص توقعات التضخم، وهو ما دعم التوقعات باتجاه البنوك المركزية نحو سياسات نقدية أكثر تيسيرًا، مما يعد عاملًا صعوديًا تقليديًا للذهب.

إلى جانب ذلك، قدّم الطلب القوي من البنوك المركزية، خاصة من جانب الصين، دعمًا هيكليًا مهمًا، حيث واصل بنك الشعب الصيني زيادة احتياطياته للشهر التاسع عشر على التوالي. ومع ذلك، لم تكن هذه العوامل كافية للحفاظ على الاتجاه الصاعد.

ففي منتصف ونهاية الأسبوع، تعرض الذهب لضغوط قوية أدت إلى تراجعه بأكثر من 2.00% في إحدى الجلسات، واستمرار الهبوط لاحقًا.

وكان العامل الرئيسي وراء هذا التحول هو قوة الدولار الأمريكي، والتي تعززت عقب تصريحات الاحتياطي الفيدرالي التي أشارت إلى احتمال استمرار أو تشديد السياسة النقدية، مع توقعات برفع أسعار الفائدة لاحقًا. هذا التوجه يزيد من جاذبية الأصول ذات العائد على حساب الذهب.

كما أسهمت البيانات الاقتصادية الأمريكية الإيجابية، مثل تحسن مبيعات التجزئة وسوق الإسكان، في دعم الدولار وزيادة الضغوط على الذهب.

بالإضافة إلى ذلك، أدى تحسن شهية المخاطرة في الأسواق العالمية، بعد اتفاقات سياسية في الشرق الأوسط، إلى تراجع الإقبال على الذهب كملاذ آمن، بالتزامن مع ارتفاع أسواق الأسهم.

وزادت الضغوط السلبية أيضًا بسبب تراجع استثمارات صناديق المؤشرات المتداولة، التي وصلت إلى أدنى مستوياتها في أكثر من سبعة أشهر، مما يعكس ضعف الطلب الاستثماري قصير الأجل.

بشكل عام، وعلى الرغم من الدعم الأولي من ضعف الدولار والسياسات التيسيرية المحتملة وانخفاض النفط، فإن هيمنة الدولار القوي وتزايد توقعات تشديد السياسة النقدية الأمريكية، إلى جانب تحسن شهية المخاطرة وتراجع الطلب الاستثماري، كانت العوامل الحاسمة التي دفعت الذهب لتسجيل خسارة أسبوعية.

النفط ضحية للسلام

كان أسبوعًا حافلًا بالخسائر بالنسبة للنفط الذي فقد حوالي 10% من قيمته الأسبوع الماضي مقارنةً بأداء الأسبوع السابق، وكانت العوامل المؤثرة في حركة سعر الخام الأسود تتمتع بالقوة الكافية لإسقاطه من على عرش الأصول المتداولة في أسواق المال العالمية.

وكان العامل السلبي الأول هو إعلان توقيع اتفاق بين الولايات المتحدة وإيران على وقف الحرب مع الدخول في مفاوضات حول البرنامج النووي الإيراني لستين يومًا قابلة للتجديد.

ومنذ الإعلان عن الاتفاق أثناء عطلة نهاية الأسبوع السابق، بدأ فتح مضيق هرمز تدريجيًا، أو بالأحرى بشكل تجريبي، لعدد من السفن سواء التي تحمل النفط وغيرها من السفن التجارية.

أما العامل الثاني الذي ضغط على النفط، فيتمثل في إعلان تثبيت الفائدة من قبل الفيدرالي، وتبني البنك المركزي ورئيسه الجديد كيفن وورش – الذي يترأس اجتماع السياسة النقدية للمرة الأولى – خطابًا يميل بقوة إلى التشديد الكمي، مما أدى ارتفاع الدولار الأمريكي.

ومن المعروف أن السلع المقومة بالدولار الأمريكي، من بينها النفط، تتراجع مع كل ارتفاع للعملة الأمريكية.

يتعرض النفط لهزة عنيفة منذ إعلان اتفاق السلام الأمريكي الإيراني – المصدر: tradingeconomics

العملات المشفرة تحت ضغط الذكاء الاصطناعي

في مقدمتها البيتكوين، تعرضت البيتكوين لخسائر أسبوعية، متأثرةً بضعف العلاقة بين أسهم قطاع التكنولوجيا وأسهم قطاع المشفرات، وعوامل أخرى تتعلق بالاقتصاد وأوضاع السوق واتجاهات المخاطرة.

شهدت عملة البيتكوين خلال الفترة محل التحليل تقلبات واضحة بين الصعود والهبوط، في ظل تأثير مجموعة معقدة من العوامل الاقتصادية والمالية وسلوك المستثمرين، مما أدى في نهاية المطاف إلى تسجيل أداء أسبوعي يميل للخسارة رغم بعض محاولات التعافي.

في بداية الصورة العامة، تعرضت البيتكوين لضغوط هبوطية قوية بعد تراجعها بنحو 7.00% عقب فشلها في اختراق مستوى 67200 دولار، وهو ما أدى إلى عمليات تصفية واسعة للمراكز ذات الرافعة المالية بقيمة 330 مليون دولار.

وجاء هذا التراجع في وقت أظهر فيه مؤشر ناسداك 100 قوة نسبية واقترب من أعلى مستوياته التاريخية، مما يعكس انفصالًا واضحًا بين أداء البيتكوين وأسهم التكنولوجيا، وهو تحول مهم مقارنة بالفترات السابقة التي كانت تشهد ارتباطًا وثيقًا بين الطرفين.

ويُعزى هذا الانفصال إلى تحول تدفقات الاستثمارات نحو قطاع الذكاء الاصطناعي، حيث فضل المستثمرون توجيه السيولة إلى الشركات التكنولوجية المرتبطة بهذا المجال الواعد، مما أدى إلى سحب السيولة من سوق العملات الرقمية، وبالتالي الضغط على أسعار البيتكوين.

كما لعبت العوامل الاقتصادية الكلية دورًا سلبيًا، خاصة مع ارتفاع عوائد السندات الأمريكية إلى مستويات قريبة من 4.21%، إلى جانب قوة الدولار الأمريكي، ما قلل من جاذبية الأصول التي لا تدر عائدًا، مثل العملات الرقمية.

إضافة إلى ذلك، تراجعت شهية المستثمرين تجاه المراكز عالية المخاطر والرافعة المالية منذ بداية يونيو، مما يعكس ضعف الثقة قصيرة الأجل. كما ساهمت عمليات البيع المؤسسية، مثل قيام إحدى الشركات ببيع جزء من حيازاتها من البيتكوين، في زيادة الضغوط السلبية وتعزيز حالة الحذر في السوق.

في المقابل، ظهرت بعض العوامل الداعمة التي ساهمت في الحد من الخسائر أو دعم محاولات التعافي.

من أبرز هذه العوامل تحسن شهية المخاطرة في الأسواق العالمية، خاصة بعد تهدئة التوترات الجيوسياسية عقب اتفاق السلام بين الولايات المتحدة وإيران. كما أساهمت التدفقات الداخلة إلى صناديق الاستثمار المتداولة للبيتكوين، والتي بلغت نحو 85.9 مليون دولار في يوم واحد، في إشارة إلى عودة جزئية للطلب المؤسسي

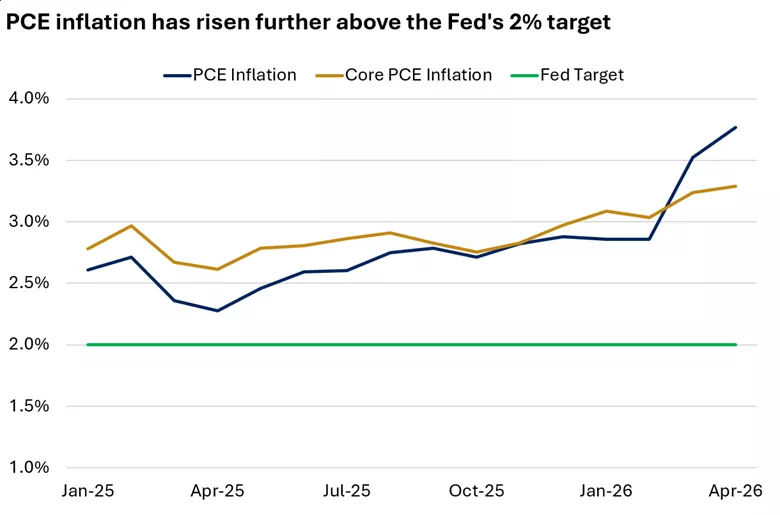

مؤشر نفقات الاستهلاك الشخصي هو الأكثر مصداقية لدى الفيدرالي – المصدر: FactSet

أداء الشركات

شهد سهم سبيس إكس أداءً قويًا مدعومًا بثقة المستثمرين، حيث قفزت قيمته السوقية سريعًا ليصبح من بين الأكبر عالميًا بعد الطرح العام. ورغم الزخم الإيجابي، تظل التقييمات المرتفعة عامل مخاطرة قد يعرّض السهم لتقلبات أو تصحيحات محتملة.

أظهر سهم إيباي أداءً قويًا نسبيًا الأسبوع الماضي، حيث حقق مكاسب ملحوظة على المدى المتوسط والطويل متفوقًا على ناسداك، رغم تراجعه بنحو 9% من قمته الأخيرة. ويعكس ذلك توازنًا بين زخم النمو واستمرار بعض الضغوط قصيرة الأجل.

وواصل سهم برودكوم أداءً إيجابيًا بدعم من الطفرة في قطاع الذكاء الاصطناعي الأسبوع الماضي، مع مكاسب سنوية ملحوظة وتوصيات شراء قوية، وسط توقعات بنمو مستقبلي مدفوع بزيادة الطلب على البنية التحتية لمراكز البيانات.

الأسبوع الجديد

تتجه أسواق المال العالمية هذا الأسبوع إلى فترة حاسمة، حيث يتركز اهتمام المستثمرين على بيانات التضخم الأمريكية، خاصة مؤشر نفقات الاستهلاك الشخصي، المؤشر الأكثر مصداقية واعتمادية بين مؤشرات التضخم لدى الفيدرالي، مما يعزز حساسيتها وتأثيرها المباشر على توقعات أسعار الفائدة.

ومن المتوقع أن تحدد قراءة التضخم مسار الأسواق، إذ إن أي مفاجأة صعودية قد تعزز احتمالات رفع الفائدة وتضغط على الأسهم، بينما قد تدعم قراءة معتدلة شهية المخاطرة.

على صعيد الشركات، تترقب الأسواق نتائج شركة مايكرون لأشباه الموصلات، والتي تُعد مؤشرًا رئيسيًا على قوة الطلب في قطاع الذكاء الاصطناعي، خاصة مع الارتفاع الكبير في أسهمها مؤخرًا.

كما ستوفر نتائج شركات أخرى مثل فيديكس وكارنيفال إشارات مهمة حول قوة الاستهلاك والنشاط الاقتصادي العالمي.

بشكل عام، يُتوقع أن يشهد الأسبوع تقلبات مرتفعة، في ظل تداخل تأثيرات التضخم، والسياسة النقدية، وأرباح الشركات، ما سيحدد اتجاه الأسواق في المدى القريب.