واصلت التطورات الجيوسياسية تصدّر عناوين الأخبار على مدار الأسبوع الماضي، لكن أسواق المال العالية عادت إلى التركيز على البيانات والتطورات الاقتصادية وتقارير الأرباح، وهو ما نتناوله بالتفصيل في ملخص الأسبوع.

ودفع ذلك مؤشرات الأسهم الأمريكية إلى تسجيل مستويات قياسية جديدة. ويأتي هذا التحول في وقت تشير فيه البيانات الاقتصادية إلى أن الاقتصاد الأمريكي لا يزال يقف على أرضٍ صلبة رغم انعدام اليقين الذي لا يزال يحاصر مشهد الصراع في الشرق الأوسط وارتفاع أسعار الطاقة.

ويبدو أن الأمر، في ضوء وجود هذين العاملين؛ الحرب في الشرق الأوسط والتفاؤل الذي أثارته بيانات الوظيف الأمريكية، بات ينطوي على قدرٍ كبيرٍ من التعقيد.

فالمشهد يرصد تفاعل الأصول المتداولة في أسواق المال العالمية مع إشارات متناقضة تتمثل في تحسن أوضاع سوق العمل وتقارير أرباح قوية حققتها الشركات المدرجة في مؤشرات الأسهم العالمية من جهة، ومخاطر جيوسياسية متصاعدة من جهة أخرى.

آمال متزايدة بشأن اتفاق سلام مع إيران

لا يزال الصراع في الشرق الأوسط يحتل صدارة المشهد العالمي، لكن التطورات الأخيرة أعادت بعض التفاؤل إلى الأسواق. فقد كان الحدث الأبرز الأسبوع الماضي هو الكشف عن مقترح أمريكي لإنهاء الحرب، وهو وثيقة من صفحة واحدة تتضمن — بحسب تقرير “أكسيوس” — 14 بندًا تشمل:

- وقفًا مؤقتًا لبرنامج تخصيب اليورانيوم الإيراني

- رفع العقوبات الأمريكية

- إنهاء القيود على حركة المرور عبر مضيق هرمز

ووصف التقرير هذا المقترح بأنه “أقرب نقطة يصل إليها الطرفان نحو اتفاق منذ بداية الحرب”. وانعكس هذا التفاؤل مباشرة على الأسواق، حيث سجلت المؤشرات الأمريكية مستويات قياسية جديدة.

ورغم أن الأسواق تنتظر ردّ إيران الرسمي، فإن “علامات التقدم في المحادثات” عززت الاعتقاد بأن الحل الدبلوماسي ممكن، حتى وإن بقيت التوترات في الخليج مرتفعة.

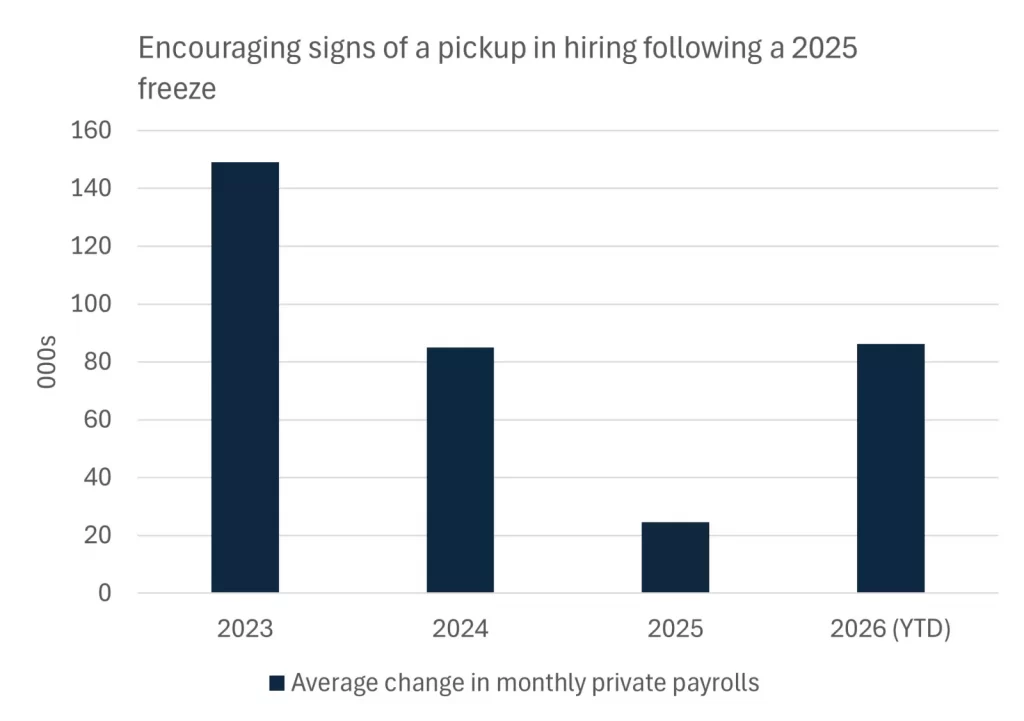

الأسواق تعود للتأثر بالبيانات

مؤشر التغير في توظيف القطاعات غير الزراعية (NFP) – المصدر: Bloomberg

على الرغم من استمرار الصراع في الشرق الأوسط، بدأت الأسواق في الأسابيع الأخيرة تعيد تركيزها على العوامل الاقتصادية الجوهرية، بعيدًا عن التقلبات اليومية في أسعار النفط. وفي هذا السياق، اتخذت الأصول المتداولة في الأسواق مسارات متعددة.

فقد دخل الاقتصاد عام 2026 وسط مخاوف بشأن تباطؤ سوق العمل، بعد أن بلغ متوسط نمو الوظائف الخاصة في 2025 نحو 25 ألف وظيفة فقط شهريًا، وارتفاع معدل البطالة من 4.1% إلى 4.5% ورغم عدم وجود مؤشرات على انهيار، إلا أن ضعف التوظيف كان مصدر قلق للاحتياطي الفيدرالي.

لكن البيانات الصادرة عن أداء شهر إبريل الماضي عكست صورة مختلفة إلى حدٍ كبيرٍ عن ذلك، إذ ألقت الضوء على تحسن حاد في أوضاع سوق العمل الأمريكي.

فقد سجل نمو الوظائف زيادات متتالية في مارس وأبريل للمرة الأولى منذ عام، مما رفع متوسط نمو الوظائف الخاصة إلى 90 ألف وظيفة شهريًا حتى الآن في 2026. كما انخفض معدل البطالة من ذروته في 2025 ليستقر عند 4.3% في أبريل.

وتشير البيانات إلى تحسن واسع النطاق، إذ ارتفع مؤشر انتشار الوظائف — الذي يقارن بين عدد القطاعات التي تضيف وظائف وتلك التي تخفضها — بشكل واضح خلال الأشهر الستة الماضية. وهذا يعني أن التحسن في التوظيف لا يقتصر على قطاع واحد، بل يشمل مجموعة أوسع من الصناعات.

وتُعد هذه الإيجابية هي المسار الأول الذي اتخذته الأصول المتداولة في أسواق المال العالمية. ويتضمن هذا المسار أيضًا

- انخفاض مطالبات إعانات البطالة.

- تحسن تقييم الأسر لسهولة العثور على وظيفة.

- ارتفاع معدل التوظيف بين العاطلين وفقًا لمؤشر الاحتياطي الفيدرالي في شيكاغو.

ويبدو من خلال هذه المؤشرات أن سوق العمل في الولايات المتحدة يتمتع بقدر كبير من الصلابة حتى في المراحل الأولى من صدمة أسعار الطاقة، لكن هناك مخاوف حيال أن يهدد استمرار ارتفاع أسعار النفط هذا المسار.

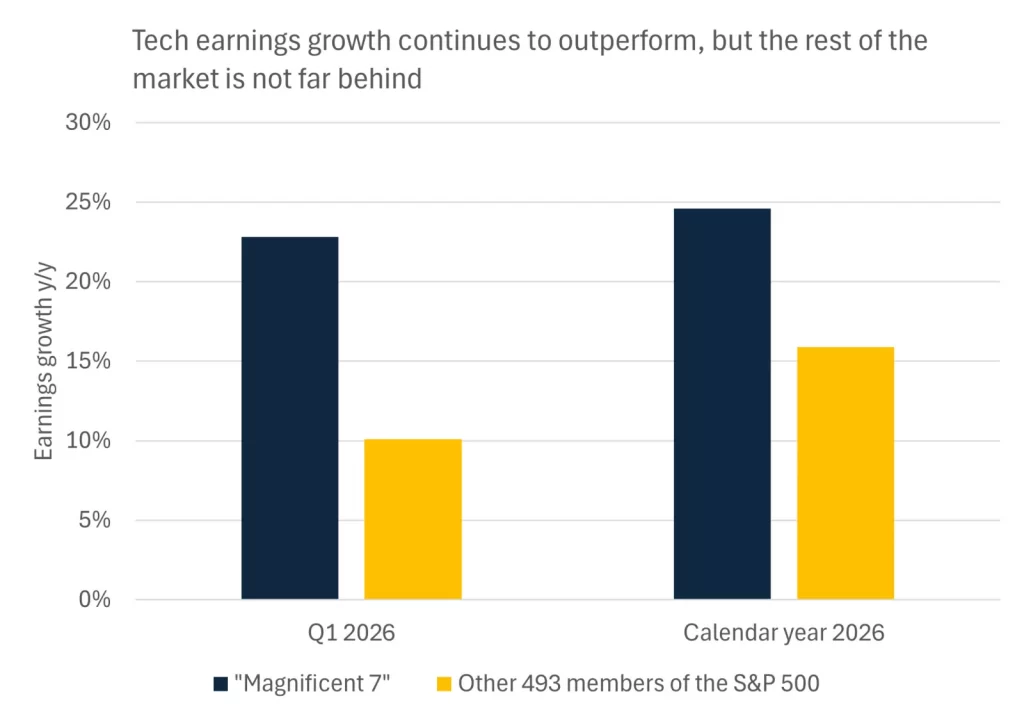

التكنولوجيا تقود موسم أرباح استثنائي

لم يكن تأثير ارتفاع أسعار النفط هو محور الاهتمام في نتائج الشركات خلال الأشهر الأخيرة، بل كانت الصورة العامة هي قوة أرباح الشركات عبر مختلف القطاعات، مع أداء لافت لشركات التكنولوجيا والذكاء الاصطناعي.

ومع اقتراب موسم أرباح الربع الأول من نهايته، تظهر الأرقام ما يلي:

- 89% من الشركات المدرجة في مؤشر ستاندردز آند بورس أعلنت نتائجها.

- 84% منها تجاوزت توقعات الأرباح.

- النمو الإجمالي للأرباح يقترب من 28% — وهو الأقوى منذ 2021.

- 10 من أصل 11 قطاعًا سجلت نموًا سنويًا إيجابيًا.

- 7 قطاعات حققت نموًا بأرقام كبيرة.

وتسلّط هذه النتائج المالية الضوء على قوة أرباح الشركات قبل صدمة أسعار النفط، مما يعزز الاعتقاد بأن الشركات قادرة على الصمود ما لم يحدث ارتفاع أكبر بكثير في الأسعار.

أما قطاع التكنولوجيا، فقد كان نجم المشهد، مدفوعًا بـدورة استثمارية استثنائية حول الذكاء الاصطناعي. وقد ارتفع مؤشر فيلادلفيا لأشباه الموصلات بأكثر من 10% الأسبوع الماضي وحده، وبنسبة 65% منذ بداية العام.

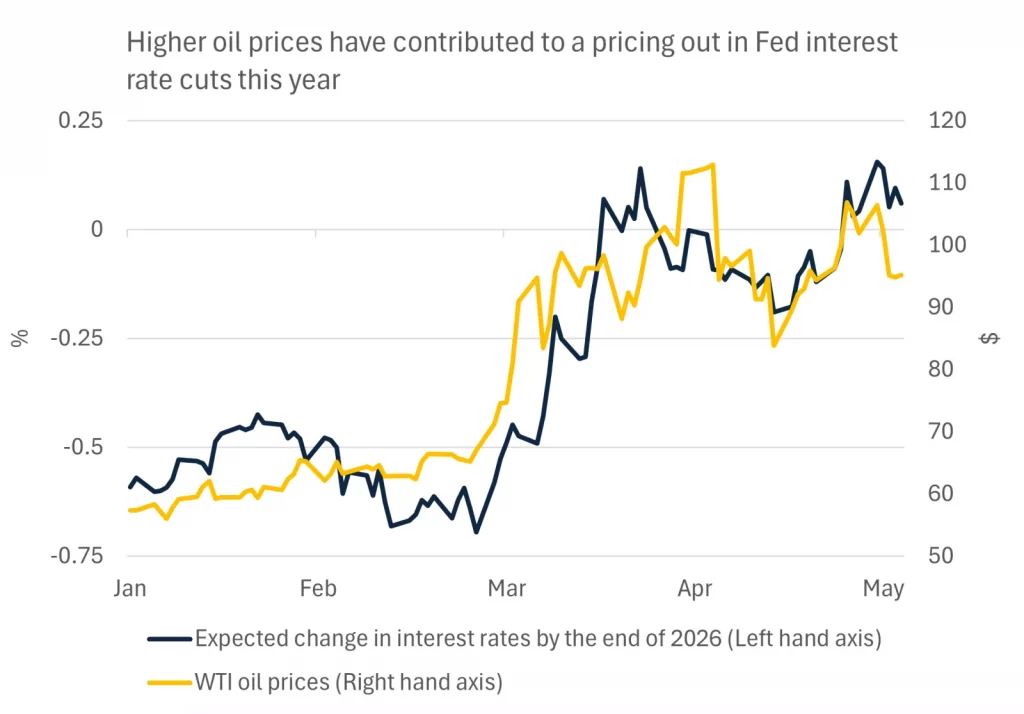

الأسواق تثمن اتجاهًا مختلفًا للسياسة النقدية

رسم بياني يوضح مقارنة بين أرباح “العظماء السبعة” في قطاع التكنولوجيا وباقي الشركات المدرجة في مؤشر ستاندردز آند بورس500 – المصدر: Bloomberg

أدت هذه العوامل الإيجابية – تحسن أوضاع سوق العمل الأمريكي وتقارير الأرباح الإيجابية – إلى إعادة تقييم المستثمرين في أسواق المال للموقف الحالي للسياسة النقدية لبنك الاحتياطي الفيدرالي.

ورغم تعافي الأسهم من صدمة الشرق الأوسط، فإن سوق السندات لم يواكب هذا التعافي. فقد ارتفع العائد على سندات الخزانة لأجل 10 سنوات إلى 4.36%، بزيادة 40 نقطة أساس عن أدنى مستوى سجله في فبراير.

ويعكس هذا التحول تراجع توقعات خفض الفائدة. فقبل صدمة إيران، كانت الأسواق تتوقع خفضين للفائدة هذا العام، أما الآن فالتوقعات السائد تشير إلى أن الفيدرالي قد لا يخفض الفائدة في وقتٍ قريبٍ.

ويعود ذلك إلى ثلاثة عوامل رئيسية؛ أولها ارتفاع التضخم إلى 3.3% وسط توقعات بالمزيد من الارتفاع أكثر في تقرير أبريل الماضي قبل أن يبدأ في التراجع لاحقًا في 2026. ورغم أن هذا الارتفاع مرجّح أن يكون مؤقتًا، إلا أنه يجعل خفض الفائدة أكثر صعوبة.

وأما العامل الثاني فيتمثل في تحسن سوق العمل وقوة الاقتصاد، وهو ما يجعل أمام الفيدرالي متسعًا للاحتفاظ بالمعدلات المرتفعة الحالية وألا يتعجل في الخفض وسط اطمئنان لأداء نمو الوظائف والأجور في الولايات المتحدة، وإمعانًا في التحوط ضد أي ارتفاعات محتملة في التضخم. فمع أرباح قوية وبيانات توظيف إيجابية، لا يرى الفيدرالي حاجة ملحّة لخفض الفائدة.

وقد يجد البنك المركزي نفسه في موقف يدفع به إلى الاستمرار في التشديد الكمي نظرًا للانقسام الواضح بين أعضاء اللجنة الفيدرالية للسوق المفتوحة، والذي اتضح أكثر في نتيجة تصويت اللجنة على قرارات اجتماع إبريل الماضي.

وشهدت الاجتماعات الأخيرة اعتراضات على التوجيه الذي يشير إلى أن الخطوة التالية ستكون خفضًا للفائدة، ما يجعل من الصعب على الرئيس الجديد المتوقع، كيفن وورش، بناء إجماع على خفض الفائدة قريبًا.

ويتوقع أن يبقى الفيدرالي على المعدلات الحالية خلال الاجتماعات المقبلة، مع احتمال خفض واحد فقط بنهاية العام إذا هدأت أسعار النفط والتضخم.

الأسبوع الجديد

توقعات الفائدة من بنك الاحتياطي الفيدرالي – المصدر: Bloomberg

تترقب أسواق المال بيانات تضخم جديدة ومؤشرات أخرى تلقي الضوء على أوضاع إنفاق المستهلكين هذا الأسبوع وتتجه أنظار المستثمرين هذا الأسبوع إلى مجموعة من البيانات الاقتصادية المهمة التي قد تحدد اتجاه الأسواق في الفترة المقبلة، وعلى رأسها قراءة جديدة للتضخم في الولايات المتحدة، إضافة إلى تقارير حول إنفاق المستهلكين ومبيعات التجزئة.

وتأتي هذه البيانات في وقت تشهد فيه الأسواق حالة من الترقب بعد موجة تقلبات مرتبطة بتوقعات السياسة النقدية.

ومن أبرز ما ينتظره المستثمرون صدور مؤشر أسعار المستهلكين لشهر أبريل، وهو المؤشر الذي يلعب دورًا محوريًا في تقييم مسار التضخم.

وتبحث الأسواق عن أي إشارة إلى أن التضخم يواصل التباطؤ، خاصة بعد قراءات سابقة جاءت أعلى من المتوقع وأثارت مخاوف بشأن تأخر خفض أسعار الفائدة.

كما ستصدر هذا الأسبوع بيانات مبيعات التجزئة، التي تُعد مؤشرًا رئيسيًا على قوة إنفاق المستهلكين، وهو المحرك الأكبر للنمو الاقتصادي الأمريكي.

ويراقب المستثمرون ما إذا كان المستهلكون لا يزالون ينفقون بوتيرة قوية، أم أن الضغوط التضخمية بدأت تؤثر على قدرتهم الشرائية.

وتتضمن البيانات المنتظرة أيضًا تقارير حول إنتاج المصانع وثقة المستهلكين، ما يوفر صورة أوسع عن أداء الاقتصاد في بداية الربع الثاني. وقد تبعث هذه الؤشرات مجتمعة إشارات مهمة حول ما إذا كان الاقتصاد يتباطأ أم يواصل النمو بوتيرة مستقرة.

ولا يزال موسم الأرباح مستمرًا، وسوف نتابع صدور عدد من تقارير أرباح الشركات للربع الأول مع تركيز خاص على شركات التجزئة الكبرى التي من المنتظر أن تنشر تفاصيل حول المبيعات والطلب الاستهلاكي.

لذلك، تعد هذه النتائج المالية اختبارًا مهمًا لقوة المستهلك الأمريكي في ظل بيئة أسعار مرتفعة.