ثمة أسابيع تمر بهدوء، وأخرى تعيد رسم خريطة المشهد الاقتصادي. لكن أسبوع التداول الأخير (27 أبريل – 1 مايو 2026) ينتمي للنوع الثاني بامتياز؛ فبين خمسة قرارات لبنوك مركزية كبرى، وانقسام تاريخي للفيدرالي، وتدخل ياباني عنيف لحماية الين، ونتائج عمالقة التكنولوجيا، أعيد تشكيل توقعات الأسواق لما تبقى من العام.

التطورات الجيوسياسة والنفط.. “الوضع الطبيعي الجديد”

لا يمكن قراءة الأسواق بمعزل عن مضيق هرمز شبه المغلق، الذي قفز بأسعار النفط 60% منذ فبراير الماضي. ورغم تمديد الهدنة الأمريكية الإيرانية، ظل الحذر سيد الموقف. لامس خام “غرب تكساس” ذروة 111 دولاراً قبل أن يغلق قرب 101.94 دولاراً، مدفوعاً بأنباء عن محادثات سلام بوساطة باكستانية. وتوقعت إدارة معلومات الطاقة بقاء البنزين قرب 4.30 دولار للجالون، بينما طلبت شركات طيران أمريكية إنقاذاً بقيمة 2.5 مليار دولار لمواجهة فاتورة الوقود، في مشهد يستحضر أزمات الماضي.

انسحاب الإمارات من أوبك وأوبك+

مثل إعلان الإمارات انسحابها من منظمة “أوبك” وتحالف “أوبك+”، اعتباراً من مطلع مايو 2026، تحولاً استراتيجياً زلزل توازنات سوق الطاقة العالمية، حيث استندت أبوظبي في قرارها السيادي والمستقل إلى رغبتها في التحرر من قيود حصص الإنتاج لتعظيم الاستفادة من طاقتها الإنتاجية المتوسعة. وتأتي هذه الخطوة الجريئة في ذروة اضطراب تاريخي ناتج عن الحرب على إيران وتأزم الملاحة في مضيق هرمز، مما يوجه ضربة قوية لوحدة المنظمة ويضعف قدرتها على إدارة السوق مستقبلاً. كما يعكس الانسحاب تصاعد التنافس الاقتصادي الإقليمي ورغبة الإمارات في تبني سياسة نفطية أكثر مرونة، وهو ما يطرح تساؤلات جوهرية حول مستقبل نفوذ “أوبك” في رسم الخريطة الجيوسياسية للطاقة في ظل عالم يموج بالمخاطر والإمدادات المقيدة.

المعادن الثمينة.. معادلة الملاذ الآمن تتعقد

خالف الذهب التوقعات الكلاسيكية؛ فبدلاً من الارتفاع مع الحرب، تراجع بنحو 2% ليغلق قرب 4,644 دولار للأوقية. والسبب هو “معادلة التنافر”: النفط يرفع التضخم، ما يدفع البنوك للتشديد، فترتفع الفائدة الحقيقية ويضغط ذلك على الذهب. رغم هذا الضغط اللحظي، رفعت “رويترز” توقعاتها لمتوسط سعر الذهب في 2026 إلى 4,916 دولاراً، بينما استقرت الفضة بين 70 و80 دولاراً.

أسواق الأسهم.. الذكاء الاصطناعي يهزم الحرب

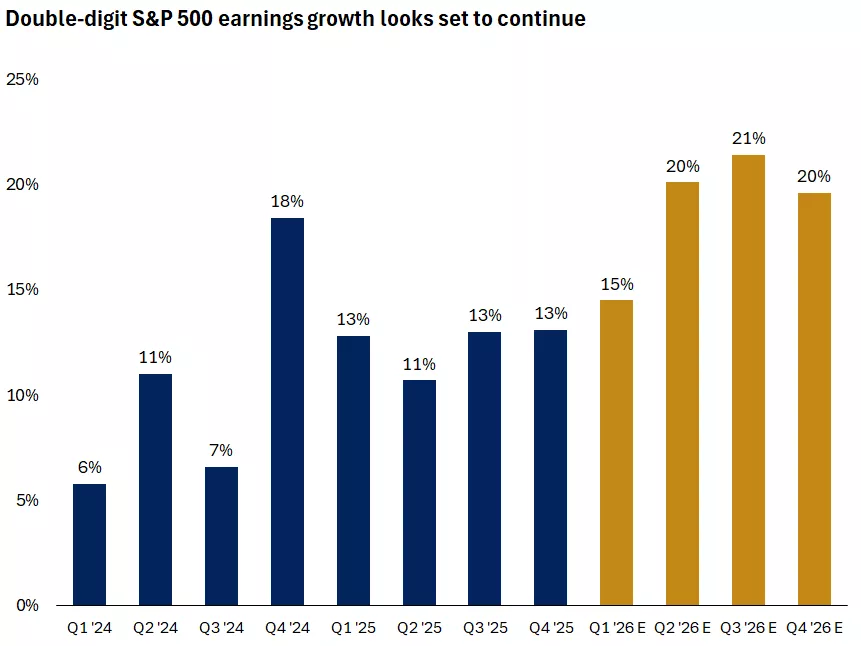

رغم قتامة المشهد، قفز مؤشر S&P 500 بنسبة 10% في أبريل، في أفضل أداء شهري منذ 2020، عابراً حاجز 7,200 نقطة لأول مرة. السر يكمن في أرباح الشركات التي عملت كـ “صمام أمان” ممتص للصدمات. وتوضح البيانات أن نمو الأرباح في طريقه لتجاوز 14% للربع السادس توالياً، مدعوماً بعدد من العوامل على النحو التالي:

“توقعات باستمرار نمو أرباح مؤشر ستاندرد آند بورز 500”.

المصدر: FactSet

اتساع النمو: شمول قطاعات المالية والصناعة بجانب التكنولوجيا.

مرونة الاستهلاك: قوة الإنفاق رغم غلاء الوقود.

الذكاء الاصطناعي: تحوله من رهان مستقبلي إلى إيراد حاضر؛ حيث يُتوقع ضخ 700 مليار دولار في بنيته التحتية هذا العام.

نتائج رباعي التكنولوجيا الكبار.. عصر التحقق

أثبتت نتائج شركات التكنولوجيا أن الذكاء الاصطناعي بات المحرك الفعلي للنمو:

مايكروسوفت: حققت إيرادات 77.7 مليار دولار، ونما قطاع “أزور” بنسبة 40%، مع تجاوز إيرادات الذكاء الاصطناعي 37 مليار دولار.

ألفابت: قفزت إيرادات “جوجل كلاود” 63% لتتجاوز 20 مليار دولار، مما دفع السهم لمستويات قياسية.

ميتا: رغم تحقيق إيرادات 56.3 مليار دولار وهامش تشغيل 41%، تراجع السهم بسبب رفع الإنفاق الرأسمالي (الكابيكس) وتأثر قاعدة المستخدمين بانقطاع الإنترنت في إيران.

أمازون: استعاد قطاع AWS زخم النمو بنسبة 28%، ورغم قوة الأرباح، تراجع السهم بسبب خطط الإنفاق الرأسمالي التي تجاوزت 200 مليار دولار.

البنوك المركزية.. أسبوع القرارات التاريخية

شهد العالم تحركات نقدية منسقة ومتباينة في آن واحد:

الفيدرالي: أبقى الفائدة عند 3.5% – 3.75% بقرار شهد أكبر انقسام منذ 1992 (8 ضد 4). ومع قرب تولي كيفين وارش الرئاسة، تلاشت احتمالات خفض الفائدة في يونيو.

المركزي الأوروبي وبنك إنجلترا: اتسم الموقف بالثبات مع ميل “تشددي”؛ حيث تسعر الأسواق رفعاً للفائدة الأوروبية في يونيو لمواجهة التضخم المتسارع.

اليورو يستفيد من تراجع الدولار وبيانات أوروبية قوية

استعاد زوج اليورو/دولار زخمه بنهاية تداولات الخميس محققاً مكاسب بنسبة 0.52%، مدفوعاً ببيانات تضخم أوروبية بلغت ذروتها في عامين ونصف عند 3.0%، وتراجع قياسي في معدلات البطالة إلى 6.2%، مما عزز التوقعات برفع الفائدة في يونيو المقبل بنسبة احتمالية بلغت 90%. ورغم ضعف نمو الناتج المحلي الإجمالي وهبوط مبيعات التجزئة الألمانية، إلا أن العملة الموحدة استمدت قوتها من نبرة “المركزي الأوروبي” الأكثر تشدداً وتحذيرات كريستين لاجارد من ضغوط أسعار الطاقة الناجمة عن التوترات الجيوسياسية؛ ليرجح كفة التشديد النقدي كـ صمام أمان لمواجهة التضخم العنيد، متجاوزاً بذلك الضبابية التي تخيم على آفاق النمو الاقتصادي في المنطقة.

بنك اليابان: أبقى الفائدة عند 0.75%، لكنه رفع توقعات التضخم. وكان الحدث الأبرز هو التدخل الدراماتيكي في سوق الصرف لدعم الين، مما أدى لتراجع مؤشر الدولار دون 98.

الصين: ثبتت الفائدة عند 3%، مع ترقية نظرتها الائتمانية من قِبل “موديز” إلى مستقرة.

العملات المشفرة.. بين الرافعة المالية والتشريع

أنهت عملة البيتكوين شهر أبريل حول 77,000 دولار، وبقيمة سوقية إجمالية للكريبتو بلغت 2.66 تريليون دولار. ورغم التدفقات المؤسسية القوية بصافي 1.97 مليار دولار، إلا أن الصعود الأخير بدا مدفوعاً بـ “الرافعة المالية” في العقود الآجلة أكثر من الطلب الفوري. ويترقب السوق حالياً مصير قانون CLARITY Act التنظيمي في مايو، والذي قد يشكل نقطة تحول كبرى.

السندات.. حين تتحرك الملاجئ مع المخاطر

تداول عائد السندات العشرية الأمريكية دون 4.45%. والمفارقة أن السندات فشلت في دورها التقليدي كتحوط ضد مخاطر الأسهم؛ حيث تحرك كلاهما تحت ضغط التضخم المدفوع بالنفط، مما جعل الأسواق تستبعد أي خفض للفائدة خلال 2026.

توقعات الأسبوع المقبل (4 – 8 مايو 2026)

تتجه الأنظار إلى أربعة محاور رئيسية ستحدد مسار الأسواق:

تقرير الوظائف الأمريكي: التوقعات تشير لزيادة 73 ألف وظيفة. أي رقم يفوق 150 ألفاً سيعزز قوة الدولار ويضغط على الذهب والين.

الأجور اليابانية: ستحدد ما إذا كان بنك اليابان سيرفع الفائدة في يونيو إلى 1.0%.

موسم الأرباح: استمرار إفصاحات 126 شركة إضافية، مع تركيز على قطاع الطاقة.

المحور الجيوسياسي: تبقى المحادثات الأمريكية الإيرانية هي المحرك الأول؛ فاتفاق السلام قد يهبط بالنفط 15 دولاراً بأثر فوري، بينما انهيارها قد يعيد دفع سعر برميل النفط نحو 115 دولاراً أو يزيد.

الصورة الكبرى

يبدو أن الصورة الكبرى لا تعبر عن أزمة، بقدر تعبيرها عن نمط يتسم بالتعقيد المنظم؛ حيث تسجل الأسهم أرقاماً قياسية رغم أسعار النفط المرتفعة وانقسام الفيدرالي. ويبدو أن المستثمرين اختاروا تقييم المستقبل بعيون الذكاء الاصطناعي لا بعدسة برميل النفط.