اختتمت الأسواق العالمية أسبوع التداول الذي تخللته عطلة عيد الشكر على إغلاق إيجابي وحذر في آن واحد. ارتفعت الأسهم الأمريكية بشكل تدريجي ومستمر، مدفوعة بـزخم قوي من أسهم قطاع التكنولوجيا الذي استأنف هيمنته، بالإضافة إلى انخفاض حجم التداول عن متوسط العطلات، مما ساهم في تضخيم التحركات الإيجابية.

وكان العامل الأكثر تأثيراً هو التعزيز الكبير للتوقعات بشأن خفض معدلات الفائدة من قبل الاحتياطي الفيدرالي في ديسمبر المقبل، وذلك بعد أن جاءت تعليقات عدد من المسؤولين الرسميين مائلة للتيسير بالتوازي مع صدور بيانات اقتصادية أضعف من التوقعات، مما خفف الضغط على عائدات السندات.

على الرغم من هذا الاتجاه الإيجابي، أثار تعطل في أنظمة التداول، وقع يوم الجمعة، 28 نوفمبر، حالة من القلق، وأدى هذا الحادث إلى تجميد النشاط لفترة وجيزة عبر بورصات العقود الآجلة الرئيسية للعملات، والسلع، وسندات الخزانة، والأسهم، ما سلّط الضوء على هشاشة السوق والتقييمات الممتدة للأسهم في ظل إشارات التباطؤ الاقتصادي والتحولات المحتملة في السياسة النقدية. ورغم أن هذا الحدث جاء لاحقاً للإغلاقات الأسبوعية، فإنه ضاعف من حالة الحذر السائدة في نهاية الشهر دون التأثير المباشر على الأداء الختامي للأسبوع.

العوامل المؤثرة والأداء العالمي والسنوي

كان حل أزمة إغلاق الحكومة الأمريكية في وقت سابق من نوفمبر عاملاً أسهم في تقليل حالة عدم اليقين، وحفز ارتفاعاً تعويضياً (Relief Rally) مع استئناف الإنفاق الحكومي الضروري. في المقابل، حدّت عوامل أخرى من حجم المكاسب المحتملة، مثل المخاوف المستمرة بشأن تأثير الرسوم الجمركية على التجارة، والعجز المتوقع في الناتج المحلي الإجمالي، واستمرار عدم الاستقرار الجيوسياسي العالمي.

أوروبا وآسيا: حافظت الأسهم الأوروبية على استقرارها بشكل عام، وأنهت الشهر بتحسن متواضع بعد أن لامست مستويات قياسية في وقت سابق. إلا أنها سجلت أضعف أداء شهري منذ عدة أشهر، ويعزى ذلك إلى مخاوف من المبالغة في تقييم أسهم شركات التكنولوجيا. تبعت الأسواق الآسيوية هذا الاتجاه الصعودي، محققة مكاسب مدفوعة بالتناوب بين القطاعات.

الأداء العام السنوي: بشكل عام، سجل مؤشر إس آند بي 500 مكسباً شهرياً طفيفاً، وهو في طريقه لتحقيق عام ثالث على التوالي من العوائد ذات الأرقام المزدوجة، مكافأةً للمستثمرين المنضبطين على الرغم من تصحيح حاد كاد أن يصل إلى مرحلة السوق الهابطة في أبريل. تفوقت الأسهم الدولية في الأداء، مرتفعة بنسبة 23% منذ بداية العام (عبر مؤشر MSCI All Country World Index باستثناء الولايات المتحدة)، مدعومة بشكل أساسي بضعف الدولار وتحسن توقعات النمو العالمي.

شهدت الأسواق تراجعًا في عائدات السندات الأمريكية مدفوعًا ببيانات اقتصادية أظهرت تباطؤ التضخم وتدهور سوق العمل في سبتمبر، حيث ارتفعت مبيعات التجزئة بنسبة 0.2% فقط شهريًا (أقل من المتوقع)، وانخفض مؤشر أسعار المنتجين الأساسي (باستثناء الغذاء والطاقة) إلى 0.1% شهريًا و2.6% سنويًا، مع انخفاض متوسط تغير التوظيف إلى -13,300 وظيفة. كما أدى ذلك إلى خسائر أسبوعية للدولار الأمريكي بسبب تصاعد توقعات خفض الفائدة من الاحتياطي الفيدرالي في ديسمبر، مع مخاوف من ترشيحات محتملة مثل كيفن هاسيت لرئاسة الفيدرالي، مما يعزز السياسات التيسيرية. في بريطانيا، قدمت وزيرة المالية راشيل ريفز موازنة الخريف بزيادات ضريبية تصل إلى 26 مليار جنيه إسترليني لسد فجوة مالية 20-30 مليار، مما قد يمهد لخفض أسعار الفائدة من بنك إنجلترا ويضغط على الجنيه قصير المدى، رغم دعمها للاستقرار المالي وتقليص التضخم بنسبة 0.5% في 2026.

أما في أسواق الأسهم، فقد شهد سهم بيبسيكو تراجعًا بنسبة 3.9% منذ بداية 2025 رغم أرباح الربع الثالث التي تجاوزت التوقعات (2.29 دولار للسهم وإيرادات 23.94 مليار دولار)، مع تفوق كوكاكولا في الأداء، لكن المحللين يتوقعون ارتفاعًا بنسبة 6.8% بفضل قوة العلامات التجارية مثل Lay’s وGatorade. أما سهم نتفليكس، فقد انخفض 14.3% في الأشهر الثلاثة الماضية مقابل ارتفاع داو جونز، لكنه تفوق سنويًا بنسبة 17.1% منذ بداية العام، رغم أرباح الربع الثالث الضعيفة (5.87 دولار للسهم بسبب رسوم ضريبية 619 مليون دولار)، مع توقعات ارتفاع 30.6% مدعومة بتوسع المشتركين واستثمارات المحتوى، مقابل منافسة من روكو.

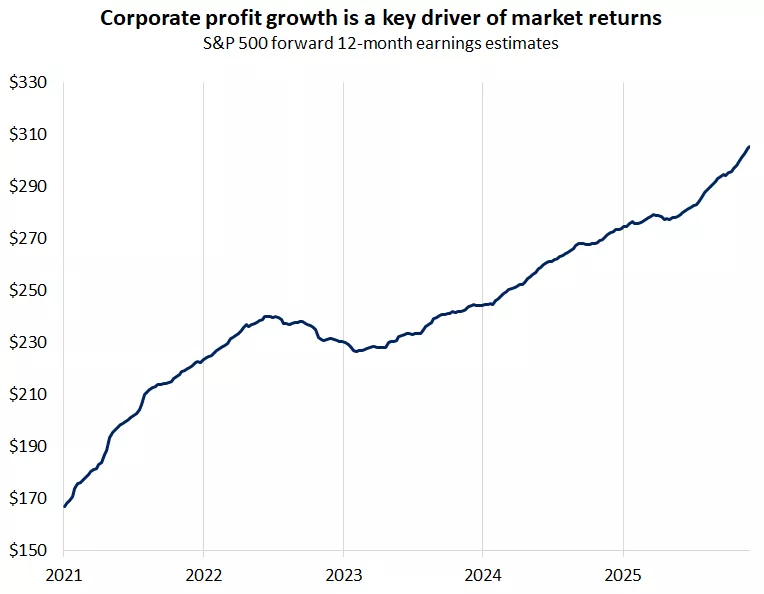

نمو أرباح الشركات هو محرك رئيسي لعوائد السوق – تقديرات أرباح مؤشر ستاندرد آند بورز 500 المستقبلية لمدة 12 شهرًا

المصدر: بلومبرج

مؤشرات الأسهم الرئيسية

صعدت الأسهم الأمريكية مدفوعة بـشهية المخاطرة وتوقعات السياسة التيسيرية، مع تحسن ملحوظ في اتساع السوق مقارنةً بالأسبوع السابق:

مؤشر ناسداك المركب: كان الأفضل أداءً بارتفاع قدره 4.9% ليُغلق عند 23,366، مرتفعاً بنسبة 21.0% منذ بداية العام. هذا الارتفاع القياسي كان مدفوعاً بتعافي التكنولوجيا وحماس المستثمرين تجاه أسهم الذكاء الاصطناعي التي تواصل توسيع قيادة الشركات العملاقة.

مؤشر إس آند بي 500: تقدم المؤشر بنسبة 3.7% ليُغلق عند 6,849، مرتفعاً بنحو 15% منذ بداية العام (أو 16.4% بما في ذلك الأرباح الموزعة). ورغم تسجيله أول انخفاض شهري له منذ الربيع (بتراجع نصف نقطة مئوية لشهر نوفمبر) بسبب جني الأرباح وعدم اليقين الاقتصادي، فإنه لا يزال يعكس تقدماً سنوياً قوياً مع تجاوز الأرباح للتوقعات.

مؤشر داو جونز الصناعي: ارتفع المؤشر بنسبة 3.2% ليُغلق عند 47,716، بزيادة 12.2% منذ بداية العام، مع تسجيل ارتفاعات قياسية سُجلت في وقت سابق ومكاسب بقيادة الأسهم الدورية (Cyclicals).

مؤشر راسل 2000 (الشركات الصغيرة): أظهر تفوقاً قوياً وسط تحسن اتساع السوق وانخفاض أحجام التداول، مما يتماشى مع المرونة الاقتصادية المستمرة حيث ظل النمو ثابتاً، وتلاشت مخاوف الركود بشكل كبير.

أسواق العملات والسلع والطاقة

شهد أداء الدولار الأمريكي تقلبات متباينة وظل دون تغيير شهرياً تقريباً مع موازنة المستثمرين لتوقعات انخفاض الفائدة. على الصعيد الأوروبي، كافح اليورو للحفاظ على مستوى فوق 1.16 دولار، متأثراً ببيانات منطقة اليورو المختلطة التي أشارت إلى ضعف المستهلك، ومع استمرار حذر البنك المركزي الأوروبي من تغيير الفائدة. أما الين الياباني فقد شهد ضعفاً مقابل أزواج “الإقبال على المخاطرة”، على الرغم من أن ارتفاع مؤشر أسعار المستهلك في طوكيو عزز التكهنات بتعديل سياسة بنك اليابان.

وفي قطاع السلع، سجل الذهب ارتفاعاً تاريخياً انفجارياً فوق 4,200 دولار، ليُغلق عند $4,215.820. هذا الارتفاع المذهل جاء مدفوعاً بشكل رئيسي بتوقعات خفض الفائدة (التي تقلل تكلفة الفرصة البديلة للاحتفاظ بالذهب) والمخاوف الجيوسياسية التي تعزز مكانته كملاذ آمن. وقد قاد هذا الارتفاع الذهب لتحقيق مكاسب هائلة منذ بداية العام بلغت +60.60%. في المقابل، كان أداء أسواق النفط متوسطاً إلى ضعيفاً، حيث ارتفع خام غرب تكساس بنسبة 2.5% أسبوعياً إلى 59.53 دولاراً للبرميل ولكنه ظل مقيداً بانعدام اليقين السياسي ومواقف أوبك+ مقابل ديناميكيات المخزون.

العملات المشفرة

تحسن أداء الأصول المشفرة وسط عودة الزخم وتوقعات تدفقات صناديق الاستثمار المتداولة التي تحظى بمتابعة المستثمرين. رغم انخفاض البيتكوين بشكل حاد في نوفمبر بشكل عام، أظهرت ثباتاً أسبوعياً وسط مستويات السيولة المنخفضة في العطلات التي تضخم التقلبات.

إشارات البنوك المركزية

أكدت غالبية التصريحات والإشارات على التوجه نحو التيسير النقدي بناءً على البيانات، مما أدى إلى ارتفاع التوقعات بـخفض الفائدة في ديسمبر إلى 74%. هذا التوقع ساهم في تخفيف الظروف المالية وانخفاض أسعار الرهن العقاري من 7.1% إلى 6.4%. في المقابل، استمر حذر البنك المركزي الأوروبي مع اعتدال نسبي في التضخم الأساسي، وركز بنك إنجلترا على المصداقية المالية ومساره الحذر. عالمياً، أثر تباين السياسات على العملات، وساهم انخفاض متوسط أسعار النفط في تباطؤ متوقع للتضخم من 3% في 2024 إلى 2.7% في 2025.

شهية المخاطرة والآفاق المستقبلية

صمدت شهية المخاطرة بفضل أحجام التداول الخفيفة التي سمحت للأسهم الأمريكية بالصعود التدريجي، بقيادة الابتكار في التكنولوجيا/الذكاء الاصطناعي (الذي يعيد تشكيل الاقتصاد عبر الإنتاجية) وتوقعات التحيز نحو التيسير النقدي، وسط تلاشي مخاوف الركود، والنمو المرن، وتراجع التضخم.

الأسبوع المقبل

مع اقتراب العام من نهايته، تشير الاتجاهات الموسمية إلى نهاية قوية في ديسمبر، بمتوسط مكاسب تاريخي 1% مع 70% من الإيجابية على مدى 30 عاماً. تنتظر الأسواق الأسبوع المقبل (1-5 ديسمبر) سلسلة من البيانات الاقتصادية الحاسمة لتشكيل مسار السياسات النقدية، أبرزها مؤشرات مديري المشتريات PMI/ISM التصنيعية والخدمية، وتقرير مؤشر أسعار نفقات الاستهلاك الشخصي بالولايات المتحدة، PCE، المؤشر الأساسي للتضخم الذي يصدر يوم الجمعة 5 ديسمبر، والذي سيكون له تأثير مباشر على الدولار والأسهم والسلع، وفي يوم الأربعاء، صدور تقرير التوظيف ADP لتغير التوظيف الخاص ومؤشر ISM للخدمات، بالإضافة إلى خطاب رئيسة البنك المركزي الأوروبي كريستين لاجارد.