أعلن الرئيس الأمريكي دونالد ترامب عن التوصل إلى اتفاق تجاري بين الولايات المتحدة والاتحاد الأوروبي، وذلك عقب اجتماع خاص جمعه برئيسة المفوضية الأوروبية أورسولا فون دير لاين. وأكدت رئيسة المفوضية الأوروبية أن الاتفاق سيشمل رسومًا جمركية بنسبة 15% على جميع السلع القادمة من أوروبا، وهي نسبة أقل من الـ 30% التي كانت الولايات المتحدة قد هددت بفرضها سابقًا. ومن المقرر أن يتضمن الاتفاق أيضًا سياسة “صفر مقابل صفر” للرسوم الجمركية على عدد من المنتجات، بما في ذلك الطائرات وبعض السلع الزراعية وبعض المواد الكيميائية. كما يشمل الاتفاق تعهدًا من الاتحاد الأوروبي بشراء منتجات الطاقة الأمريكية بقيمة 750 مليار دولار على مدى ثلاث سنوات.وصرح ترامب يوم الأحد الموافق 27 يوليو: “لقد توصلنا إلى اتفاق. إنه اتفاق جيد للجميع.”

في الوقت ذاته، أثارت زيارة الرئيس دونالد ترامب لمقر الاحتياطي الفيدرالي النقاشات مجددًا حول تدخل محتمل لإدارته في توجيه السياسة النقدية، خاصة مع اقتراب نهاية ولاية رئيس مجلس الاحتياطي، جيروم باول في مايو 2026. مع اقتراب اجتماع لجنة السوق المفتوحة الفيدرالية (29-30 يوليو)، تترقب الأسواق بيانات اقتصادية حاسمة تشمل الناتج المحلي الإجمالي، وبيانات التوظيف (الوظائف غير الزراعية)، وتضخم نفقات الاستهلاك الشخصي، مما ينذر بصيف حافل بالتقلبات.

السياسة النقدية: الاحتياطي الفيدرالي تحت المجهر

توقعات أسعار الفائدة

من المتوقع أن يحتفظ الاحتياطي الفيدرالي بمعدل الفائدة في نطاق 4.25%-4.50% خلال اجتماعه القادم في 29-30 يوليو 2025، مما يعكس نهجًا حذرًا وسط تضخم مستمر عند 3.2% سنويًا وبيانات اقتصادية قوية، وارتفعت احتمالية خفض الفائدة بمقدار 25 نقطة أساس في سبتمبر إلى 69%، مقارنة بـ 64% الأسبوع الماضي، مما يعكس تزايد التوقعات بتيسير السياسة النقدية في ضوء البيانات الاقتصادية القوية والمخاوف المتراجعة بشأن الرسوم الجمركية. ومع ذلك، تظل الأسواق حذرة بسبب استمرار التضخم عند 3.2% سنويًا، إلى جانب تباطؤ سوق العمل مع معدل بطالة عند 4.2%. تشير التوقعات إلى أن أي قرار بخفض الفائدة سيُبنى على بيانات اقتصادية إضافية، خاصة تقرير الناتج المحلي الإجمالي للربع الثاني وبيانات الوظائف غير الزراعية القادمة، مما يساهم في توجيه مسار السياسة النقدية في الأشهر المقبلة.

الضغوط السياسية واستقلالية الاحتياطي

خلال زيارة الرئيس ترامب لمقر الاحتياطي الفيدرالي، ناقش تكاليف تجديد المقر البالغة 2.5 مليار دولار، وأشاد بجيروم باول، لكن هذه الزيارة أثارت تساؤلات حول الضغوط السياسية على استقلالية البنك المركزي. ومع اقتراب نهاية ولاية باول في مايو 2026، تصاعدت المناقشات حول تأثير السياسة على قرارات الاحتياطي. ومع ذلك، تضمن الضمانات المؤسسية تأكيد مجلس الشيوخ وتصويت الأغلبية في لجنة السوق المفتوحة الفيدرالية المكونة من 12 عضوًا، مما يعزز الحماية ضد التدخل المباشر.

كما يتوقع أن تنظر محكمة أمريكية يوم الاثنين 28 يوليو 2025 دعوى قضائية تهدف إلى جعل اجتماعات اللجنة علنية، مما قد يزيد من شفافية عملية التصويت على قرارات السياسة النقدية. ويُتوقع أن يكون المؤتمر الصحفي لجيروم باول في 30 يوليو الساعة 2:30 مساءً بتوقيت شرق الولايات المتحدة، إلى جانب مؤتمر جاكسون هول (21-23 أغسطس 2025)، من العوامل الحاسمة لتوجيه توقعات السياسة النقدية لعام 2026 نحو معدل فائدة محايد يتراوح بين 3% و3.5%.

الاتفاقيات التجارية: اليابان تتصدر المشهد

الاتفاقية الأمريكية-اليابانية

خففت الاتفاقية التجارية بين الولايات المتحدة واليابان من حالة عدم اليقين في الأسواق، حيث خفضت الرسوم الجمركية الأمريكية من 25% إلى 15%، وشملت استثمارات يابانية بقيمة 550 مليار دولار في الولايات المتحدة. عززت هذه الصفقة أسهم شركات السيارات اليابانية مثل تويوتا (+5.2%)، وأدت إلى ارتفاع مؤشري نيكاي 225 وتوبيكس بنسبة 4.1%. كما أُبرمت اتفاقيات مع المملكة المتحدة، وفيتنام، وإندونيسيا، وجزئيًا مع الصين، مع استمرار المحادثات مع كندا، وكوريا الجنوبية، والهند قبل الموعد النهائي في 1 أغسطس 2025.

تأثير الرسوم الجمركية

تدرس إدارة ترامب تصنيف النحاس كمعدن حيوي، مما قد يرفع الرسوم الجمركية إلى 50%، مع تداعيات محتملة على التخزين الأمريكي والطلب الصناعي. قد يؤدي الفشل في إبرام الاتفاقيات التجارية المتبقية إلى مضاعفة معدل التعريفة الفعال إلى 20%، مما يزيد أسعار المستهلكين بنسبة 1-2%. وقد أدت الرسوم الجمركية الحالية إلى رفع معدل التعريفة الفعال من 2% إلى 18%، مما أضاف حوالي 2400 دولار سنويًا إلى تكاليف الأسرة الأمريكية المتوسطة.

أداء الأسواق

الذهب

انخفضت العقود الآجلة للذهب بنسبة 0.94% إلى 3,337.07 دولار/أونصة بحلول 25 يوليو 2025، بعد أن بلغت ذروتها عند 3,425.94 دولار. تشير التوقعات إلى ارتفاع محتمل إلى 3,675 دولار/أونصة بحلول ديسمبر 2025، مدفوعًا بزيادة حيازات البنوك المركزية بنسبة 95% والطلب الصيني المتزايد بنسبة 12% سنويًا.

النفط الخام

أغلقت العقود الآجلة لخام غرب تكساس الوسيط عند 62.50 دولار/برميل بانخفاض 1.8%، بينما أغلق خام برنت عند 68.29 دولار بانخفاض 1.41%. تراجعت المخاوف بشأن اضطرابات الإمدادات في الشرق الأوسط، مما أثر على الأسعار، لكنها تظل حساسة للتطورات الجيوسياسية والتجارية.

الفضة

استقرت أسعار الفضة عند 38.16 دولار/أونصة بانخفاض 2.3%، مع توقعات بالارتفاع إلى 42 دولار/أونصة بحلول ديسمبر 2025، مدعومة بالطلب الصناعي المتزايد بنسبة 20% في إنتاج الألواح الشمسية وارتباطها بالذهب كملاذ آمن.

النحاس

ارتفعت أسعار النحاس بنسبة 2.3% إلى 8,900 دولار/طن، مع توقعات بالوصول إلى 9,350 دولار/طن بحلول ديسمبر 2025. يدعم الطلب في قطاعات الطاقة المتجددة والبنية التحتية، إلى جانب احتمالية فرض رسوم جمركية بنسبة 50%، التوقعات الصعودية للنحاس.

الأسهم الأمريكية

سجلت مؤشرات “ستاندرد آند بورز 500” (+1.5%، 6,395.82)، ناسداك (+1.0%، 21,108)، وداو جونز (+1.3%، 44,902) مستويات قياسية، محققة 11 ذروة جديدة خلال 30 يومًا. تفوقت 67% من شركات “ستاندرد آند بورز 500” على توقعات الإيرادات و83% على توقعات الأرباح، مع نمو الإيرادات بنسبة 4.76% وأرباح السهم بنسبة 8.29% سنويًا. تألقت البنوك الكبرى مثل جي بي مورجان (+3.1%) وسيتي بنك (+2.8%)، بينما قادت ألفابيت (+4.38%) أسهم التكنولوجيا بفضل نمو الحوسبة السحابية. في المقابل، تراجعت تسلا بنسبة 4.12% بسبب ضعف الإيرادات.

العملات المشفرة

أغلقت البيتكوين عند 119,100 دولار، بينما حققت الإيثيريوم مكاسب أسبوعية بنسبة 1.2% عند 3,610 دولار. يدعم التفاؤل الحذر توقعات خفض الفائدة وزيادة التبني المؤسسي، حيث تمتلك 5% من شركات “ستاندرد آند بورز 500” عملات مشفرة.

أسواق السندات

استقر عائد السندات الحكومية لأجل 10 سنوات عند 4.38%، مع تفوق السندات المؤسسية ذات التصنيف الاستثماري بانخفاض الفروقات إلى 90 نقطة أساس. توفر السندات لأجل 7-10 سنوات عوائد تقارب 5%، مما يجعلها جذابة للمستثمرين الباحثين عن الاستقرار.

الأسواق العالمية

ارتفع مؤشر مؤشر مورجان ستانلي كابيتال إنترناشونال للأسواق المتقدمة خارج أمريكا الشمالية بنسبة 2.8%، مدفوعًا بأداء قوي في اليابان وأوروبا (DAX +2.5%). وحققت الأسواق الناشئة مكاسب بنسبة 2.1%، مع تقييمات جذابة بنسبة السعر إلى الأرباح 12x مقارنة بـ 22x للأسواق الأمريكية.

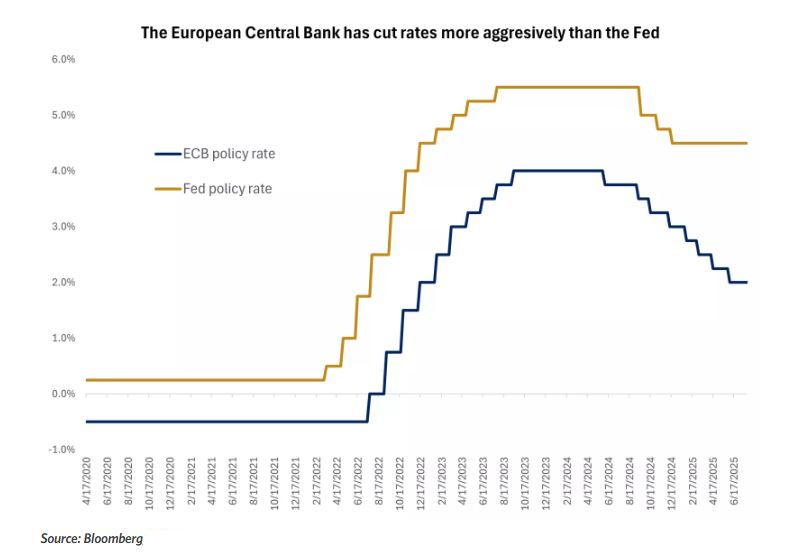

خفض المركزي الأوروبي معدلات الفائدة بوتيرة أعلى مقارنة بالاحتياطي الفيدرالي – المصدر: بلومبرج

أداء الدولار في أسبوع

خلال الأسبوع، أظهر الدولار الأمريكي أداءً متباينًا أمام العملات الرئيسية. ارتفع الدولار مقابل اليورو بنسبة 0.06%، مع تداول زوج اليورو/ الدولار عند 1.17517 دولار، مدعومًا بتوقعات استمرار الاحتياطي الفيدرالي في تثبيت أسعار الفائدة وسط بيانات اقتصادية قوية، وفي 24 يوليو 2025، أبقى البنك المركزي الأوروبي أسعار الفائدة دون تغيير عند 2.15% للعمليات الرئيسية، و2.00% لتسهيلات الإيداع، و2.40% لتسهيلات الإقراض الهامشية، مع الإشارة إلى استمرار التضخم عند 2.5% وتزايد التوترات التجارية العالمية التي تتطلب نهجًا حذرًا، أما مقابل الين الياباني، فقد استقر الدولار تقريبًا عند 147.718، +0.07% يوميًا، -0.64% أسبوعيًا، متأثرًا بالاتفاقية التجارية الأمريكية-اليابانية التي عززت الثقة في الين، مع تقلبات محدودة بنسبة 0.06%.

وأمام الجنيه الاسترليني، سجل الدولار ارتفاعًا بنسبة 0.68% خلال الأسبوع عند 0.74445، +0.04% يوميًا، مدعومًا بالتفاؤل الحذر قبيل قرارات الاحتياطي الفيدرالي. كما ارتفع الدولار بنسبة 0.37% مقابل الفرنك السويسري عند 0.79547، +0.06% يوميًا، مدفوعًا بتدفقات الملاذ الآمن نحو الدولار، وتعكس هذه التحركات تفاعل الأسواق مع التطورات التجارية والتوقعات المتعلقة بالسياسة النقدية، مع استقرار نسبي في الأسواق خلال هذا الأسبوع.

الأسبوع المقبل – أحداث محورية:

يتوقع الأسبوع القادم سلسلة من الأحداث الرئيسية التي ستؤثر على الأسواق:

قرار الاحتياطي الفيدرالي (29-30 يوليو): من المتوقع تثبيت أسعار الفائدة، مع ترقب المؤتمر الصحفي لجيروم باول للحصول على إشارات حول السياسة النقدية المستقبلية.

الناتج المحلي الإجمالي (31 يوليو): توقعات بنمو 1.5% للربع الثاني، مع تحذيرات من تأثير تخزين المخزونات على الأرقام.

بيانات الوظائف غير الزراعية (1 أغسطس): من المتوقع أن تكشف عن حالة سوق العمل المتتباطئة، مع انخفاض معدل البطالة إلى 4.2%.

أرباح الشركات: من المنتظر أن تعلن شركات كبرى مثل مايكروسوفت، ميتا، أبل، وأمازون عن نتائجها، مما سيوجه مسار الأسهم التكنولوجية.

المحادثات التجارية: من المنتظر أن تستمر مفاوضات واشنطن مع الصين في السويد (28-29 يوليو) ونظر دعوى قضائية بشأن شرعية الرسوم الجمركية (31 يوليو) ما يساهم في تحديد مسار السياسة التجارية.

يوصى الخبراء باستمرار التركيز على الأسهم الأمريكية الكبيرة والمتوسطة في القطاعات المالية، والرعاية الصحية، والسلع الاستهلاكية التقديرية، نظرًا لأدائها القوي واستقرارها. كما توفر السندات ذات التصنيف الاستثماري لأجل 7-10 سنوات عوائد جذابة بمخاطر منخفضة نسبيًا. ويتطلع المتداولون إلى استغلال الانخفاضات في الأسواق كفرص شراء، مع الحذر من التقلبات الناتجة عن عدم اليقين التجاري والتطورات الجيوسياسية، إلا أن التفاؤل الحذر هو السمة الغالبة، حيث يعتمد الأداء المستقبلي على نتائج المفاوضات التجارية وبيانات الاقتصاد الكلي المنتظرة.