شهد الأسبوع الماضي زخمًا للبيانات الاقتصادية التي شكلت اختبار ضغط ضروري للاقتصاد الأمريكي، كاشفةً عن مشهد معقد تتزايد فيه المخاوف بشأن الذكاء الاصطناعي (AI)، فيما تظل الأساسيات الاقتصادية أكثر صلابة مما كان يُعتقد. وبينما تختبر موجات من تقلبات السوق، خصوصًا في قطاع التكنولوجيا، أعصاب المستثمرين، فإن الصورة العامة تكشف تحسنًا في البيانات ما يشير إلى أن الاحتياطي الفيدرالي يدرس التريث فيما يتعلق بمسار خفض الفائدة لاحقا هذا العام.

تراجع أسعار المستهلكين

بعد طفرة إنفاق قوية سجلت خلال العام 2025، يبدو أن الأسر الأمريكية باتت لديها فرصة للتعايش مع بيانات تضخم أفضل من التوقعات، أما بيانات مبيعات التجزئة لشهر ديسمبر فقد جاءت مخيبة؛ إذ بقيت المبيعات الإجمالية ثابتة، ومع استبعاد الفئات المتقلبة يظهر انكماش بنحو 0.1% بعد تعديل التضخم. ويبدو أن موجة الإنفاق الأخيرة كانت على صلة بتراجع المدخرات الشخصية، وهو مسار غير مستدام على المدى الطويل.

ولكن هناك رياح داعمة تلوح في الأفق لعام 2026: وهي عبارة عن مزيج من التخفيضات الضريبية التي أُقرت العام الماضي وتعديلات الاقتطاعات ما يعني ضخ نحو 100 مليار دولار في جيوب الأسر عبر استردادات ضريبية وزيادة صافي الرواتب، ما يوفر دفعة دخل جديدة قادرة على تحريك موجة إنفاق جديدة.

سوق العمل يتنفس

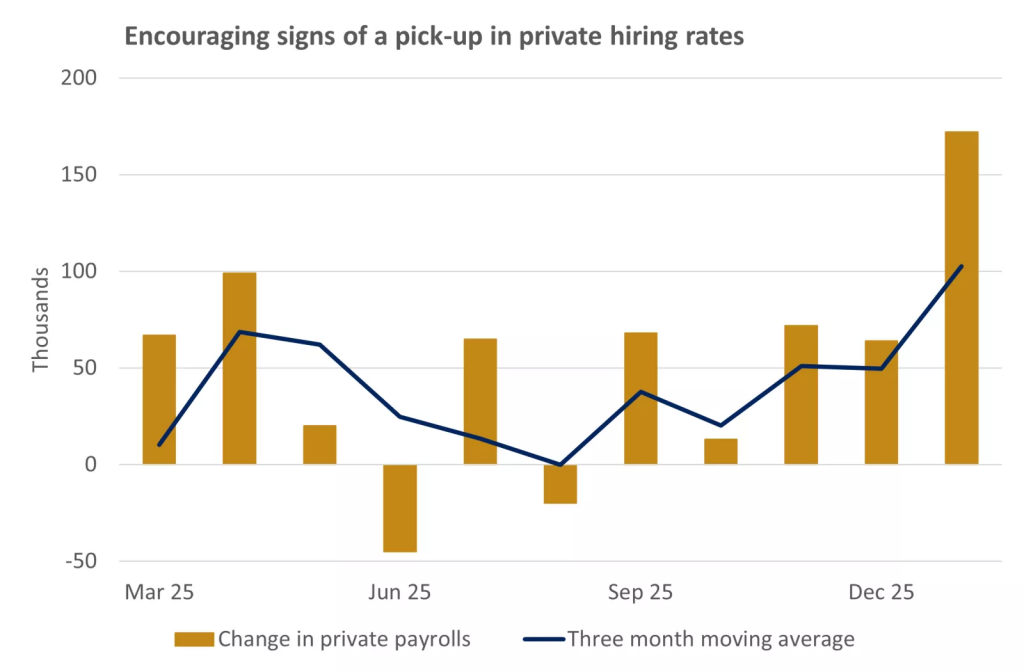

بعد تجميد التوظيف الذي خيم على 2025، أبدى سوق العمل الأمريكي علامات واضحة على الانتعاش. وجاء تقرير التوظيف لشهر يناير مفاجئًا إيجابيًا، إذ أضاف القطاع الخاص 172 ألف وظيفة، مقارنة بمتوسط شهري لم يتجاوز 15 ألفًا العام الماضي، وأشارت بيانات الوظائف غير الزراعية إلى إضافة 130,000 وظيفة مقابل التوقعات التي وقفت عند الرقم 55,000، ومع انحسار حالة الحذر التي فرضتها السياسات التجارية لإدارة الرئيس دونالد ترامب، يبدو أن الضباب يتلاشى. كما انخفض معدل البطالة إلى 4.3% من ذروته عند 4.5%، ما يعكس استقرارًا من شأنه أن يدعم نمو الدخل المستقبلي.

علامات مشجعة على ارتفاع معدلات التوظيف في القطاع الخاص

المصدر: بلومبرج

الطريق البطيء والمتعرج نحو تضخم أقل

على صعيد بيانات التضخم، حملت العناوين إشارات مشجعة، حتى وإن بقي نمو الأسعار أعلى قليلاً من المستوى الذي يفضله الاحتياطي الفيدرالي. وتراجع التضخم العام إلى 2.4% على أساس سنوي في يناير، مدعومًا بانخفاض أسعار الطاقة. أما التضخم الأساسي – المستبعد منه الغذاء والطاقة – فبقي أكثر صلابة عند 2.5%، لكن الاتجاه العام يشير إلى هبوط تدريجي.

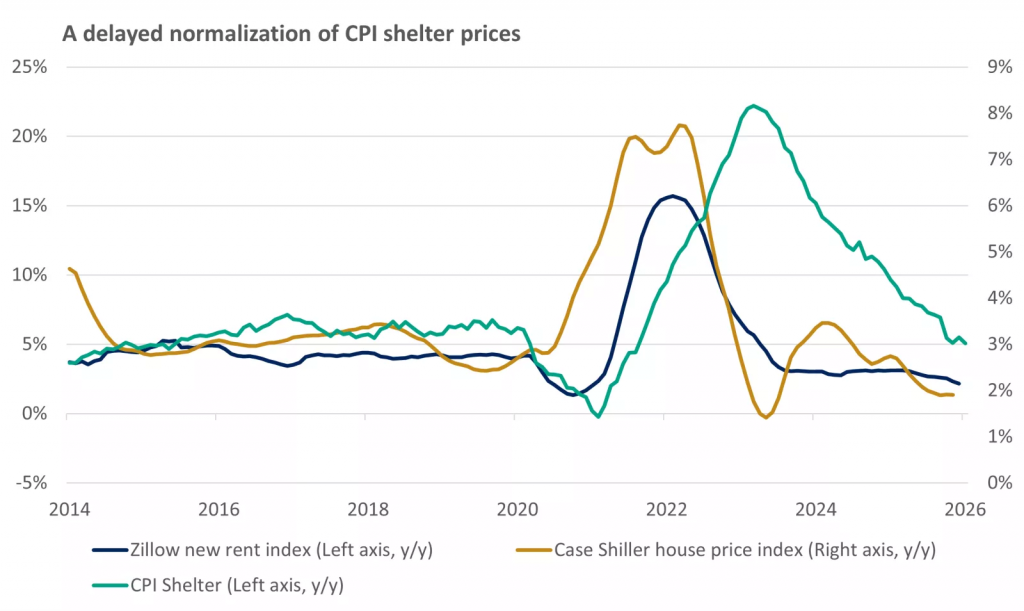

اللافت هو أن تضخم الإيجارات بدأ أخيرًا في التراجع، وهو عامل محوري من شأنه أن يدفع التضخم الكلي نحو هدف 2%. ورغم أن الضغوط الجمركية وضعف الدولار قد يسببان ارتفاعًا مؤقتًا في أسعار السلع، فإن الاتجاه العام يوحي بانحسار الضغوط التضخمية مع تقدم 2026.

تأخر عودة أسعار السكن إلى مستوياتها الطبيعية على مؤشر أسعار المستهلك (CPI)

المصدر: بلومبرج

سياسة الفيدرالي: يد ثابتة حتى الصيف

يتوقع أن البيانات الأخيرة لن تغيّر موقف الفيدرالي على المدى القصير. مع استقرار سوق العمل وتراجع التضخم تدريجيًا، يتوقع أن يبقى البنك المركزي على وضع الانتظار خلال اجتماعاته المقبلة. لكن مع اقتراب تغيير القيادة في مايو، واستعداد كيفن وارش لخلافة جيروم باول، فإن هناك مجال واسع لخفض الفائدة لاحقًا هذا العام. ورغم أن الحاجة الملحة لتيسير السياسة تراجعت بفعل قوة النمو، فإن الأساسيات الهيكلية تدعم تبني تكاليف اقتراض أقل بحلول الصيف.

التقلبات ومخاوف تتعلق بالذكاء الاصطناعي

رغم الخلفية الاقتصادية الإيجابية، دخلت أسواق الأسهم مرحلة أكثر تقلبًا. وتعرضت أسهم “السبعة الرائعين” في التكنولوجيا لضغوط بيع، ما دفع المؤشرات الأوسع للانخفاض. والأهم هو أن هذه المخاوف امتدت إلى قطاعات غير تقليدية مثل الخدمات المالية والعقارات واللوجستيات، حيث بدأ المستثمرون يسعّرون احتمالات اضطرابات ناتجة عن الذكاء الاصطناعي. ورغم أن هذه المخاوف لا تزال تكهنات أكثر من كونها انعكاسًا في البيانات الفعلية للإيرادات، فإنها دفعت نحو الأصول الدفاعية مثل سندات الخزانة والمرافق.

تطورات تبرز أهمية تنويع المحافظ الاستثمارية

رغم ارتفاع التقلبات وضغوط البيع المحدودة، فإن المحركات الأساسية لتوسع أرباح الشركات – الإعفاءات الضريبية، وخفض الفائدة المرتقب في وقت لاحق من الصيف المقبل، والنمو الاقتصادي الصلب – لا تزال قائمة بقوة. ووسط بيئة تداول تتسم بالتقلبيات ودورات سوقية مفاجئة، يبقى النهج الأكثر حذرا والمتنوع ضروريًا أكثر من ذي قبل. ويبقى من الضروري توزيع المخاطر عبر أحجام الشركات والقطاعات والمناطق الدولية لتقليل مخاطر التركز والاستفادة من اتساع القيادة السوقية المتوقع في 2026.

الذهب حول أرقام قياسية وتعثر التكنولوجيا وقوة الدولار

شهدت الأسواق العالمية الأسبوع الماضي شدًّا وجذبًا بين بيانات الوظائف الأمريكية القوية وتراجع التضخم، ما جعل المستثمرين يوازنون بين آمال التيسير النقدي من الفيدرالي وإشارات إيجابية عدة حول صلابة الاقتصاد الأمريكي.

وول ستريت: الصناعات تتألق والتكنولوجيا تتراجع

قفز مؤشر داو جونز الصناعي إلى مستويات قياسية جديدة، مرتفعًا بأكثر من 1.2% مع دوران المستثمرين نحو القطاعات المالية والصناعات. أما ستاندرد آند بورز 500 فحقق مكاسب طفيفة، فيما هبط ناسداك المركب بشكل حاد بفعل ضعف أسهم التكنولوجيا الكبرى. وأشار محللون إلى أن تقييمات مرتفعة لأسهم مرتبطة بالذكاء الاصطناعي دفعت إلى جني أرباح، رغم بقاء المعنويات العامة إيجابية.

الأسهم الأوروبية مستقرة والآسيوية متعثرة

في أوروبا، بقي مؤشر ستوكس 600 قريبًا من مستويات قياسية، مدعومًا بأرباح قوية في المرافق والقطاع المالي. وسجل مؤشرا داكس الألماني وكاك 40 الفرنسي نتائج متباينة وسط حذر المستثمرين قبيل قرارات البنوك المركزية.

أما الأسهم الآسيوية، فكانت أكثر اضطرابًا: تعافى مؤشر نيكاي 225 الياباني في نهاية الأسبوع، لكن هانج سنج في هونج كونج تراجع بأكثر من 1% وسط مخاوف عقارية مستمرة. كما هبط مؤشر كوسبي الكوري بفعل ضغوط على شركات أشباه الموصلات، فيما انخفض مؤشر CSI 300 الصيني بنحو 0.1% على خلفية بيانات تصنيع ضعيفة.

السلع: الذهب يحلق والنفط يهبط

يستقبل الذهب أسبوع التداول الجديد فوق 5000 دولار للأونصة، وهو أعلى مستوى على الإطلاق، مدعومًا بتراجع عوائد سندات الخزانة الأمريكية وبيانات التضخم التي جاءت أضعف، فعززت الطلب على أصول الملاذ الآمن. أما الفضة فتأرجحت بعنف لتنهي الأسبوع منخفضة بعد تحركات حادة مرتبطة ببيانات التضخم.

واصلت أسعار النفط الهبوط، إذ استقر خام غرب تكساس الوسيط قرب 62.5 دولار للبرميل، وسط مخاوف من فائض المعروض بعد توقعات وكالة الطاقة الدولية بفائض قياسي في 2026.

العملات: صمود الدولار وانتعاش اليورو

تعزز أداء الدولار الأمريكي بعد تقرير الوظائف الذي أظهر نموًا يفوق التوقعات، ما قلّص رهانات خفض الفائدة القريب. في المقابل، حقق اليورو أقوى مكاسب أسبوعية له منذ أكثر من عقد، مدعومًا بتوقعات السياسة النقدية الأوروبية وضعف البيانات الأمريكية السابقة.

السندات: العوائد تتراجع مع هدوء التضخم

تراجعت عوائد سندات الخزانة الأمريكية بشكل حاد منتصف الأسبوع، إذ انخفض العائد على السندات لأجل 10 سنوات إلى نحو 4.05%. بيانات التجزئة والإسكان الضعيفة عززت توقعات التيسير النقدي لاحقًا هذا العام، رغم أن قوة سوق العمل عقدت المشهد.

العملات الرقمية: بيتكوين تتراجع عن 70000

تستقبل العملة المشفرة الأكثر شهرة أسبوع التداول الجديد حول 68500 دولار على الرغم من قفز بيتكوين فوق 70 ألف دولار في وقت سابق من الأسبوع الماضي، وكانت تلك القفزة مدفوعة بتراجع التضخم وتجدد التفاؤل بشأن تبني المؤسسات. وارتفعت أحجام التداول بشكل ملحوظ، لكن محللين حذروا من أن تدفقات الأموال الخارجة من الصناديق مؤخرًا تكشف هشاشة في معنويات المستثمرين.

أرباح الشركات: إشارات متباينة

موسم الأرباح أظهر نتائج متباينة؛ المرافق والقطاع المالي تفوقا، بينما تراجع قطاعا الرعاية الصحية وتقنية المعلومات. شركة PG&E أعلنت نتائج قوية لعام 2025 مع توجيه أكثر تحفظًا لعام 2026.

الأسبوع المقبل

تصدر الاثنين بيانات إجمالي الناتج المحلي في اليابان، ويبدأ الأسبوع بعطلة يوم الرؤساء في الولايات المتحدة اليوم الاثنين 16 فبراير، مع غياب أي بيانات اقتصادية رئيسية، ولكن الثلاثاء 17 فبراير يشهد إصدار مؤشر “إمباير ستيت” للتصنيع لشهر فبراير (توقع 10.0)، بينما يركز المستثمرون الأربعاء 18 فبراير على محضر اجتماع الفيدرالي لشهر يناير الذي قد توفر المزيد من المعلومات حول مسار الفائدة، إلى جانب بيانات الإنتاج الصناعي ليناير (توقع نمو 0.3%)، وفي يوم الخميس 19 فبراير تصدر مطالبات إعانات البطالة الأولية (المتوقع 220 ألف) وقراءة مؤشر فيلادلفيا للتصنيع.

أما الجمعة 20 فبراير، فتكون ذروة الأسبوع مع إصدار الناتج المحلي الإجمالي للربع الرابع (المتوقع 2.5% مقابل 4.4% سابقًا) والإنفاق الشخصي، مؤشر PCE لديسمبر (المتوقع 0.3% شهريًا و2.8% سنويًا للعام، و0.3% شهريًا و2.9% سنويًا للأساسي)، ما قد يعزز التوقعات بتأجيل خفض الفائدة إذا جاءت البيانات أقوى من المتوقع، وسط ترقب تأثيرها على معنويات السوق واتجاهات التضخم.