مع اقتراب عام 2025 من نهايته، استمرت الأسواق العالمية في التحرك بحذر ملحوظ، في ظل سيولة منخفضة مرتبطة بفترة الأعياد، ومتابعة المستثمرين لأداء مختلف الأصول قبل انتقالهم إلى عام 2026.

وتميز أداء الأسواق في الأسبوع الأخير (22-26 ديسمبر) بالتوازن بين التفاؤل حول الأداء السنوي القوي، والحذر من الضغوط الاقتصادية والسياسية، بما في ذلك التوترات الجيوسياسية مثل تلك المتعلقة بفنزويلا والتي أثرت على أسواق الطاقة والمعادن، بالإضافة إلى بيانات اقتصادية قوية صدرت خلال الأسبوع مثل نمو الناتج المحلي الإجمالي الأمريكي الذي تجاوز التوقعات عند 3.1% للربع الثالث، وانخفاض مطالبات البطالة، وارتفاع مبيعات التجزئة بنسبة 4.2% خلال موسم العطلات. كما ساهمت سياسات الاحتياطي الفيدرالي، الذي خفض الفائدة ثلاث مرات في 2025 مع تأكيد استقلاليته رغم ضغوط سياسية، في دعم النشاط الاقتصادي.

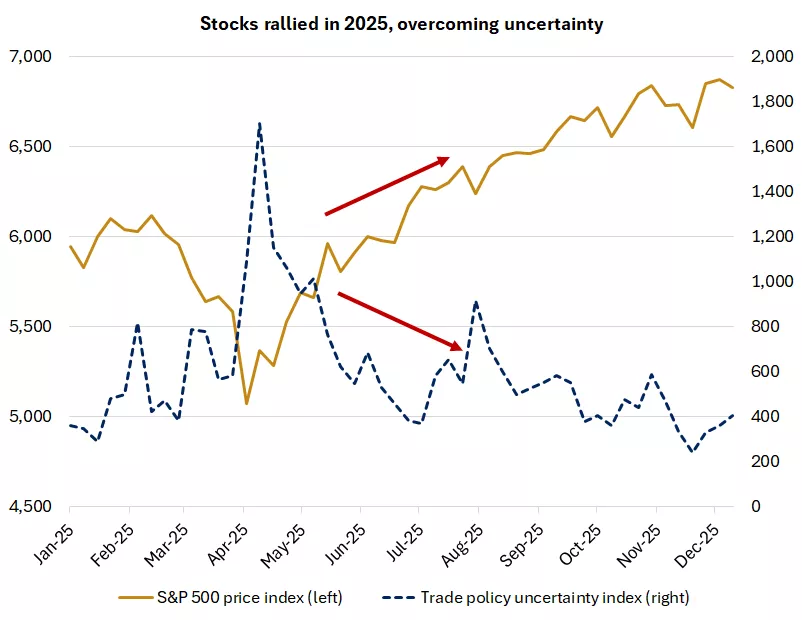

الأسهم تتقدم في 2025 متحديةً انعدام اليقين

المصدر: FactSet

الأسهم الأمريكية

شهدت الأسهم الأمريكية أداءً مستقرًا نسبيًا خلال الأسبوع المختصر بعطلة الكريسماس، مع انخفاض أحجام التداول:

ستاندرد آند بورز 500: انخفض المؤشر الأمريكي بنسبة 0.03% ليغلق عند 6,929.94، بعد مكاسب أسبوعية إجمالية بلغت 1.4% مدعومة بقطاع التكنولوجيا.

ناسداك 100: انخفض 0.09% ليغلق عند 23,593.10، مع مكاسب أسبوعية 1.2% بدعم من شركات التكنولوجيا الكبرى والتفاؤل حول الذكاء الاصطناعي. واستثمرت نفيديا نحو 20 مليار دولار للاستحواذ جزئيًا على تقنيات ومواهب Groq، في خطوة تؤكد تحول استراتيجيتها نحو مرحلة الاستدلال في الذكاء الاصطناعي، مع التركيز على الأداء منخفض الكمون والثبات. الصفقة صُممت لتجنب الضغوط التنظيمية بعد فشل محاولة شراء Arm، فيما تسعى الشركة لتوسيع منصتها لتصبح نظامًا متكاملًا يجمع بين شرائح GPU، والشبكات، والأدوات البرمجية والمعالجات المخصصة، لتعزيز السيطرة على نقاط الاختناق في البنية التحتية للذكاء الاصطناعي.

داو جونز: انخفض 20.19 نقطة ليغلق عند 48,710.97، مع مكاسب أسبوعية 1.2% واستقرار في الشركات الصناعية.الأداء السنوي: سجلت الأسهم الأمريكية مكاسب قوية خلال 2025، حيث حقق S&P 500 نحو 39 مستوى قياسيًا جديدًا، مدعومًا بنمو أرباح شركات التكنولوجيا والذكاء الاصطناعي، مع مكاسب تجاوزت 19.70% لمؤشر ناسداك و15% لكل مؤشر رئيسي آخر، رغم التقلبات الناجمة عن سياسات التجارة والفيدرالي.

العوامل المؤثرة أسبوعيًا: متابعة أرباح الشركات الكبرى خاصة في التكنولوجيا، وتأثير السيولة المنخفضة، وتوقعات المستثمرين بشأن سياسة الفيدرالي التي تشير إلى تخفيضات محدودة في 2026 بناءً على نمو الاقتصاد وبيانات البطالة.

الأسهم الأوروبية

افتتحت الأسواق الأوروبية الأسبوع على وتيرة هادئة، مع تقلبات طفيفة في ظل السيولة المنخفضة:

STOXX 600: انخفض 0.09% ليغلق عند 586.99، لكنه أنهى الأسبوع قريبًا من مستويات قياسية مع ارتفاع 0.34% في بعض الجلسات.

FTSE 100: انخفض 0.4%، مع تأثير من القطاعات الاستهلاكية.

CAC 40: انخفض 0.2%، بينما ارتفعت الأسهم التكنولوجية 0.5% بعد أداء ضعيف سابقًا.

DAX: ارتفع 0.23% في بعض الجلسات، مدعومًا بالصناعة.القطاعات الاستهلاكية والدفاعية سجلت تراجعًا طفيفًا، بينما ارتفعت أسهم السلع الأساسية بدعم من صعود أسعار الذهب والنحاس، والقطاع المالي أظهر استقرارًا مع نشاط الاندماجات.

الأداء السنوي: شهدت الأسهم الأوروبية مكاسب قوية تفوقت على الأمريكية بنسبة 13%، مدفوعة بسياسة نقدية مرنة من البنك المركزي الأوروبي، واستثمارات في الصناعة والتكنولوجيا، مع تسجيل أسواق ألمانيا والمملكة المتحدة مستويات قياسية جديدة وأقوى أداء منذ 2021.

العملات العالمية

تراجع مؤشر الدولار الأمريكي (DXY) خلال الأسبوع إلى مستويات حول 98.02، وسط تقييم المستثمرين لمستوى التضخم والنمو الاقتصادي وتوقعات الفيدرالي لعام 2026.

اليورو (EUR/USD): استقر قرب 1.1784 يوم 26 ديسمبر، مستفيدًا من ضعف الدولار مع نطاق متوقع 1.1750-1.2000.

الجنيه الإسترليني (GBP/USD): انتعش إلى 1.3460، مدعومًا ببيانات نمو متوافقة.

الدولار الأسترالي (AUD/USD): حافظ على تماسكه حول 0.6650.

الدولار/الين الياباني (USD/JPY): تراجع 0.5% بعد تصريحات وزير المالية الياباني حول التدخل الحكومي، ودعم رفع بنك اليابان للفائدة 25 نقطة أساس.

الأداء السنوي للعملات: تراجع الدولار بنسبة 9.22% (أسوأ منذ 2017)، فيما ارتفع اليورو 13.26% والجنيه الإسترليني والين بفضل السياسات النقدية المرنة والنمو النسبي في مناطقهم.

الذهب والفضة والنحاس

شهدت المعادن ارتفاعات قوية خلال الأسبوع، مدعومة بالطلب الآمن والصناعي:

الذهب: ارتفع إلى مستويات قياسية حول 4505 دولار للأونصة، مدفوعًا بالطلب الاستثماري وصناديق المؤشرات.

الفضة: حافظت على مكاسب إيجابية قوية، مدعومة بالطلب الصناعي، مع ارتفاع إلى 72.11 دولار.

النحاس: سجل مستويات قياسية جديدة عند 5.51 دولار للرطل، مع استمرار الطلب الصناعي وتعافي السلع.الأداء السنوي: حققت المعادن مكاسب قوية، مع فضة +128.47%، ذهب +66.59%، نحاس +35.45%، وأصبح الذهب ملاذًا آمنًا في مواجهة ضعف الدولار واضطرابات الأسواق.

النفط والغاز

انخفضت أسعار النفط خلال الأسبوع رغم تقارير عن قيود محتملة على الإمدادات، مع تأثير من التوترات في فنزويلا التي شهدت انخفاض إنتاج وارتفاع تضخم:

استقر خام برنت عند 60.65 دولار للبرميل بعد أن لامس 62.13 دولار خلال يوم الخميس، ليغلق الأسبوع على انخفاض بنسبة 2.57% للأسبوع، أما خام غرب تكساس الوسيط، فأغلق عند 56.74 دولار للبرميل، بانخفاض أسبوعي بلغ 2.29%.

الغاز الطبيعي: ارتفع الغاز إلى 4.43 دولار لكل مليون وحدة حرارية بريطانية، مدعومًا بالطلب الشتوي.

الأداء السنوي: شهد النفط تقلبات حادة، انخفاض 19-21% مقارنة بالعام 2024، فيما استقر الغاز مع زيادة الطلب الموسمي.

السندات وعوائد الخزانة

شهدت السندات الأمريكية استقرارًا خلال الأسبوع:

سندات الخزانة لأجل 10 سنوات: 4.14%.

سندات لأجل عامين: 3.516%.

سندات طويلة الأجل (30 عامًا): 4.793%.الأداء السنوي: سجّلت سندات الاستثمار الأمريكية مكاسب قوية، متجاوزة النقد بنسبة كبيرة، مدعومة بتخفيض الفائدة من الفيدرالي وتباطؤ سوق العمل، مع انخفاض عائدات طوال العام.

البيتكوين والعملات الرقمية

شهدت العملات الرقمية تراجعًا محدودًا خلال الأسبوع الأخير من ديسمبر:

البيتكوين: انخفاض طفيف 0.9%، مع تقلبات حول 87,000-96,000 دولار.

وتراجعت الأسهم ذات الصلة بالعملات المشفرة مثل Coinbase وMicroStrategy أكثر من 1%، مع إشارات إلى بيع محتمل في بعض الحالات.

الأداء السنوي: شهدت العملات الرقمية تقلبات كبيرة، مع انخفاض نسبي مقارنة بـ2024، لكنها حافظت على مكانتها في محافظ المستثمرين الباحثين عن عوائد مرتفعة ومخاطر عالية، مع ارتفاع بيتكوين 21.2% في بعض الفترات.

الأداء السنوي العام للأصول

الأسهم الأمريكية: مكاسب قوية بدعم التكنولوجيا والذكاء الاصطناعي

الأسهم الأوروبية والدولية: تفوقت بنسبة 13%، مدعومة بسياسات نقدية مرنة.

المعادن الثمينة والصناعية: سجلت مستويات قياسية (فضة +128.47%، ذهب +66.59%، نحاس +35.45%).

النفط والغاز: تقلبات حادة، استقرار نسبي في نهاية العام.

السندات الأمريكية: أفضل أداء منذ 2020، متفوقة على النقد.

العملات الرقمية: تقلبات عالية، لكنها ضمن استراتيجيات عالية المخاطر.

النظرة المستقبلية للأسبوع المقبل

مع بداية 2026، من المتوقع أن ينصب تركيز المستثمرين على:

بيانات التضخم المتوقع ارتفاعها إلى 2.7%، ومؤشرات سوق العمل الأمريكية لتحديد مسار الفيدرالي الذي يتوقع تخفيضات محدودة إلى 3.00-3.25% مع نمو GDP 2.2%.

تأثير السيولة الموسمية على تحركات الأسواق.

متابعة أسعار الذهب، الفضة، النحاس، النفط، والغاز، مع توقعات ارتفاع الذهب إلى 4,900 دولار بحلول ديسمبر 2026.

تقييم الاستثمارات التقنية المرتبطة بالذكاء الاصطناعي.

ومن المتوقع أن يستمر الحذر النسبي مع تنويع المحافظ بين الأسهم، والسندات، والمعادن، والعملات الرقمية، والعملات الأجنبية، مع الاستفادة من الفرص الاستثمارية على أساس التحليل القطاعي والجغرافي، ومراقبة العوامل الجيوسياسية والاقتصادية العالمية التي قد تحرك النمو العالمي في العام الجديد.