مع إسدال الستار على أسبوع مضطرب، واجهت الأسهم العالمية تقلبات ملحوظة، مما يطيل مساراً هبوطياً متقلباً يمثل أسوأ انخفاض منذ عمليات البيع الناجمة عن التعريفات الجمركية الأمريكية في أبريل الماضي. واتسم الأسبوع بصفة عامة بعدم الاستقرار في السوق الذي شهد تقلبات يومية حادة، إذ شهدت مؤشرات رئيسية مثل إس أند بي 500 انعكاسات كبيرة وسط مخاوف المستثمرين بشأن تأخيرات البيانات الاقتصادية والتوترات الجيوسياسية وتغيرات توقعات السياسة النقدية. وارتفع “مؤشر الخوف” VIX، إلى مستويات لم تحدث منذ أوائل الصيف، ما يعكس عدم اليقين المتزايد مع تنقل المتداولين في مشهد من التقارير الاقتصادية غير الكاملة بسبب إغلاق الحكومة الأخيرة.

ورغم هذه الضغوط، تبقى شركات القطاعات الرئيسية قوية، مما يشير إلى أن الانخفاض الحالي قد يكون إعادة توازن صحية بدلاً من بداية اتجاه هبوطي مطول.

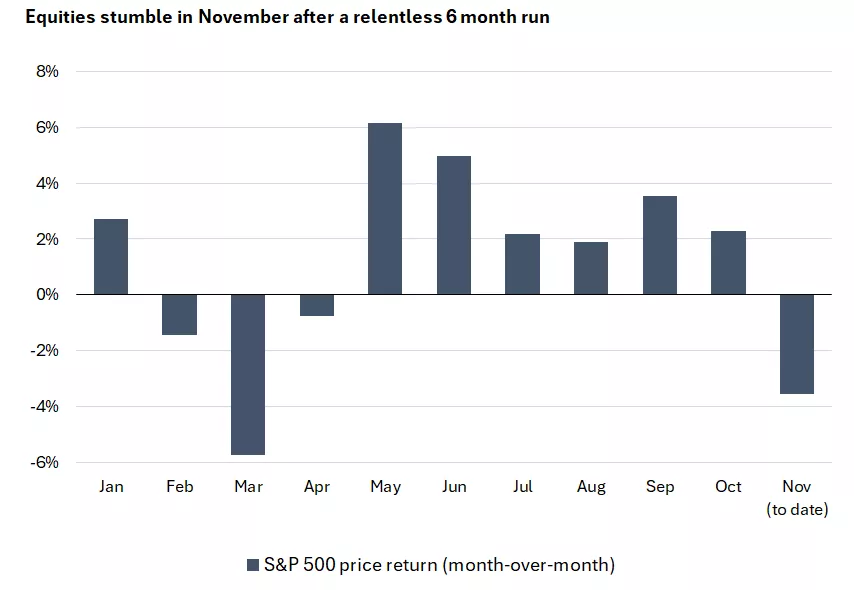

المصدر: بلومبرج – مؤشر أسعار إس آند بي 500

رغم القلق السائد طوال الأسبوع، تبدو إعادة التوازن ضرورية بعد ارتفاع مذهل بنسبة 40.8% في أسهم مؤشر إس أند بي 500 من أدنى مستوياته في أبريل. وشهد الأسبوع انخفاض إس أند بي 500 بنسبة تقريبية 2%، ما يبرز هشاشة المكاسب الأخيرة. ورددت الأسواق العالمية الأوسع هذه المعنويات السلبية، ومع انخفاض المؤشرات الأوروبية مثل يورو ستوكس 50 بنسبة تزيد عن 1.5% ومؤشرات آسيوية مثل نيكي 225، لوحظت عقبات مشابهة وسط مخاوف بشأن تباطؤ النمو وتعطل سلاسل التوريد، إلا أن الأسواق الناشئة، مع ذلك، أبدت صموداً نسبياً، مدعومة بتحسن بيانات الصادرات من مناطق مثل جنوب شرق آسيا.

ويواجه المستثمرون تحديين رئيسيين: انخفاض مجال التكنولوجيا وعدم وضوح الإشارات المحيطة بقرارات السياسة المقبلة للفيدرالي. ويضيف إلى هذا المشهد المعقد ثمة عوامل دولية، بما في ذلك محادثات التجارة الأمريكية الصينية المتوقفة والتوترات في الشرق الأوسط، والتي ساهمت في ارتفاع أسعار السلع وإثارة الشكوك بشأن سلاسل التوريد. مع ذلك، قد يقدم هذا الانخفاض فرصة للتأكيد على أهمية تنويع المحافظ والاستفادة من مستويات دخول أكثر جاذبية لأصول مختارة، خاصة في القطاعات المقومة بأقل من قيمتها والتي تبدو على استعداد للتعافي. من الضروري أن يركز على التنويع عبر فئات الأصول والقطاعات والنطاقات الجغرافية لتخفيف التعرض للمخاطر، مع ممارسة الحذر الشديد والبقاء على اطلاع وثيق بالتطورات السوقية الأحدث وإصدارات البيانات الاقتصادية والأحداث الجيوسياسية التي قد تؤثر على الاتجاهات المستقبلية.

قطاع التكنولوجيا تحت المجهر وسط انخفاض قطاع الذكاء الاصطناعي

تبدي الأسهم المدفوعة بالذكاء الاصطناعي، التي كانت المحرك الرئيسي وراء تقدم السوق لهذا العام، الآن، علامات على التراجع. وشهدت مجموعة السبعة الرائعين—آبل، أمازون، ألفابت، ميتا، مايكروسوفت، إنفيديا، وتسلا— انخفاضاً بحسب القيمة السوقية بنسبة 5.8% في نوفمبر، مما يؤدي إلى تراجع موازٍ للمؤشرات الأوسع. وأثرت هذه الضغوط بشكل ملحوظ على ناسداك المركب، الذي انخفض 6.65% منذ بداية الشهر، مما يعكس تراجعاً أوسع في المعايير الثقيلة بالتكنولوجيا.

ووسط همسات متزايدة في أروقة وول ستريت عن احتمال الوقوع في براثن فقاعة تقييم الذكاء الاصطناعي، تقوم بعض الشركات بزيادة الديون لتمويل مبادرات الذكاء الاصطناعي الطموحة، والتي قد تضغط على هوامش الربح إذا لم تتحقق العوائد بسرعة. مع ذلك، تبقى عوامل التحليل الأساسي لهذه الشركات الكبرى قوية، مع نمو أرباح قوي ونظرة قصيرة الأجل إيجابية. التقييمات، رغم ارتفاعها، لم تصل إلى أقصى درجات الفقاعة المشاهدة قبل حوادث السوق التاريخية. ويحذر المحللون من أن انخفاضات إضافية مدفوعة بالعواطف محتملة، لكن ينصحون بعدم ردود الفعل السريعة على التقلبات المؤقتة.

شرارة أرباح إنفيديا: ارتفاع سريع يتلاشى

كانت التوترات في السوق واضحة بشكل خاص في الفترة السابقة لإصدار أرباح إنفيديا للربع الثالث، وقدمت الشركة العملاقة المتخصصة في الشرائح نتائج مذهلة، بما في ذلك إيرادات قدرها 57 مليار دولار—تجاوزت تقديرات وتوقعات وول ستريت البالغة 54.9 مليار دولار—مع توجيهات معدلة صعوداً وإشارات إيجابية حول الطلب طويل الأجل على الذكاء الاصطناعي. ومع ذلك، تلاشى الارتفاع الأولي بنسبة 4.8% في الافتتاح، ليغلق السهم بانخفاض 2.3%، مما يمثل الانعكاس التاسع فقط منذ 1957 لسهم في إس أند بي 500 يفتح مرتفعاً بنسبة 4% أو أكثر في يوم الأرباح.

ويأتي هذا التحول المفاجئ من مخاوف رئيسيتين: توقعات نمو تبطئ من الوتيرة المتفجرة للأرباع الأخيرة، وقلق متزايد بشأن قابلية الاستثمارات الضخمة في الذكاء الاصطناعي للعوائد طويلة الأجل. وتصدى الرئيس التنفيذي لإنفيديا، جينسن هوانج، للتعليق على مخاوف الفقاعة مباشرة، مؤكداً على الطلب المستمر لكنه يعترف بـ”الوضع الدقيق” للشركة وسط الترقب المتزايد لأداء أسهمها. رغم الانخفاض بعد الأرباح، ارتفع سهم إنفيديا بنسبة 50.8% منذ بداية العام، مما يبرز دورها المحوري في سياق الذكاء الاصطناعي.

معضلة الفيدرالي: تأخيرات البيانات وانقسام الآراء

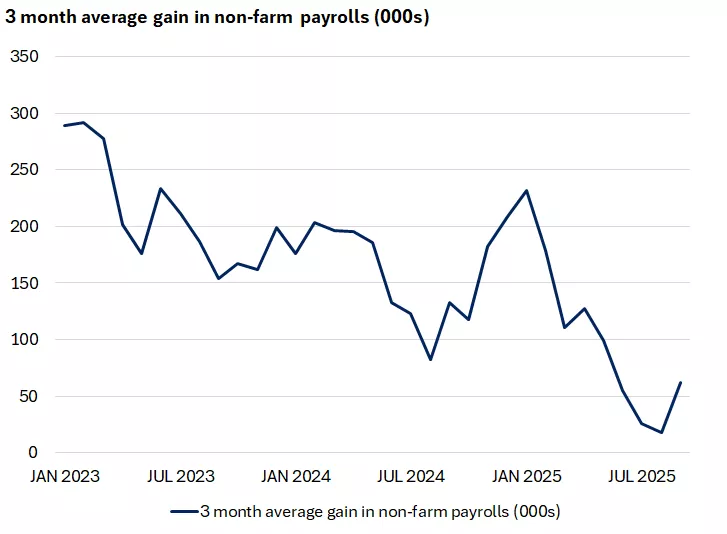

يزيد من عدم الارتياح في السوق التحدي الذي يواجهه الفيدرالي متمثلا في فك شيفرة الإشارات الاقتصادية وسط التعطيلات الناجمة عن إغلاق الحكومة التاريخي لمدة 43 يوماً. وكشف تقرير الوظائف غير الزراعية المتأخر لسبتمبر، الصادر يوم 21 نوفمبر، إضافة أقوى من المتوقع بـ119,000 وظيفة، لكنها خففت بمراجعات هبوطية للأشهر السابقة وزيادة في معدل البطالة إلى 4.4%—بمستوى هو الأعلى في أربع سنوات.

المصدر: Haver Analytics – رواتب القطاعات غير الزراعية

تبقى البيانات الحرجة لأكتوبر ونوفمبر، بما في ذلك قراءات الوظائف وتقارير مؤشر أسعار المستهلكين، غير متوفرة جزئياً قبل اجتماع الفيدرالي في 10-11 ديسمبر، مما يخلق بيئة غير مثالية أمام البنك المركزي الأمريكي الذي يركز على تفويضه الثنائي المتمثل في التصدي لملفي التضخم والتوظيف.

وبعد خفضين متتاليين للفائدة، يستمر التضخم فوق الهدف 2%، مع مؤشر أسعار المستهلكين لسبتمبر عند 3.0% سنوياً وتقدير مؤشر الإنفاق الاستهلاكي الأساسي عند 2.7-2.8% لأكتوبر. وقد أعرب أعضاء اللجنة الفيدرالية للسوق المفتوحة الأكثر ميلا إلى تشديد السياسة النقدية عن مخاوف من أن أي تخفيف أو خفض إضافي لمعدلات الفائدة قد يرسخ أسعاراً أعلى وضغطًا على الظروف المعيشية للأمريكيين. وتباين تسعير السوق لخفض 25 نقطة أساس في ديسمبر على نحو جامح، وانخفض من درجة كانت أقرب إلى اليقين في أواخر أكتوبر إلى أدنى من 30% قبل الارتداد إلى 71% اعتباراً من 22 نوفمبر.

التحولات السوقية الأوسع:

أحدث ارتفاع عمليات البيع بقطاع الذكاء الاصطناعي تحولاً ملحوظاً نحو قطاعات مثل الرعاية الصحية والمواد والطاقة، وعكست عقود الأسهم الأمريكية المستقبلية شعوراً مختلطاً في وقت مبكر يوم الجمعة 21 نوفمبر، مع ارتفاع داو جونز 0.3%، وانخفاض إس أند بي 500 0.1%، وناسداك 100 0.5%. وخلال الأسبوع، سادت معنويات العزوف عن المخاطرة، تاركةً إس أند بي 500 منخفضاً 2.9%، دو جونز حوالي 3%، وناسداك 3.6%.

وعلى الصعيد الدولي، رسمت المؤشرات الاقتصادية صورة متباينة، إذ انخفضت مبيعات التجزئة في المملكة المتحدة 1.1% شهرياً في أكتوبر، مما يشير إلى طلب هش من قبل المستهلكين، يمكن أن يدفع بنك إنجلترا نحو خفض لمعدلات الفائدة في ديسمبر. وانخفض مؤشر أسعار المستهلكين في المملكة المتحدة إلى 3.6% سنوياً في أكتوبر، أدنى مستوى منذ مايو، مضيفاً إلى أدلة الانخفاض التضخمي وداعماً حالة التيسير النقدي وسط نمو ضعيف.

وفي ألمانيا، انخفض مؤشر بي إم آي المركب لنوفمبر إلى 52.1، مع انكماش التصنيع أكثر عند 48.4، مما يبرز مشاكل الصناعة رغم ثبات الخدمات. ثقة المستهلك في منطقة اليورو توقفت عند -14.2 في نوفمبر، أضعف من المتوقع، مما يضغط على اليورو وسط التوترات الجيوسياسية والنزاعات التجارية.

العملات الرقمية والسلع: معنويات العزوف عن المخاطرة

امتدت التقلبات خارج الأسهم إلى العملات الرقمية والسلع. انخفض سعر البيتكوين إلى 83,770 دولار، منخفضاً 6.8% خلال اليوم، الجمعة، بخسارة أسبوعية بلغت نحو 8%— الأسوأ منذ أبريل. وشملت محركات السوق بيانات الوظائف الأمريكية وبيع لحيازات كبيرة، مع آثار امتدت إلى الإيثريوم (-7% إلى 2,810 دولار)، السولانا (-8%)، وغيرها من الأصول المشفرة. وواجهت أسهم مايكروستراتيجي تحديًا لافتًا وسط اقتراب البيتكوين من متوسط تكلفتها 74,430 دولار.

واستمر انخفاض أسعار النفط، وشوهد خام برنت عند 61.60 دولار للبرميل يوم الجمعة الموافق 21 نوفمبر، منخفضاً 2.2% وخسائر أسبوعية بلغت نحو 4%، في حين تراجع خام غرب تكساس الوسيط الأمريكي بمقدار 1.6%، ليغلق عند 58 دولار للبرميل، لعدة عوامل شملت تهدئة التوترات الروسية الأوكرانية التي قد تخفف الإمدادات، شكوكاً بشأن عقوبات أمريكية جديدة على الشركات الروسية، والدولار الأمريكي الذي سجل 100.196 على كمؤشر DXY، وسط تراجع آمال خفض معدلات الفائدة من قبل الاحتياطي الفيدرالي. في الوقت نفسه، انخفض سعر الذهب إلى 4,065.01 دولار للأونصة، 0.31%، مع قوة الدولار المرتبطة بمخاوف نقدية في اليابان وعدم اليقين حول مسار سياسة الفيدرالي.

الفضة: الطلب الصناعي يتصادم مع عدم اليقين

أظهرت الفضة تقلباً مرتفعاً خلال الأسبوع المنتهي في 21 نوفمبر 2025، مما يعكس دورها المزدوج كمعدن صناعي وأحد الأصول الآمنة، ليغلق سعر المعدن، يوم الجمعة، منخفضًا بحدة عند حوالي 50.02 دولار للأونصة، بمقدار 1.28% عن الجلسة السابقة، وفي وقت سابق، شهدت الفضة مكاسب بلغت 1.3% إلى 51.38 دولار للأونصة، مدعومة ببيانات التصنيع الأمريكية الإيجابية وفقًا لمؤشر إمباير ستيت نيويورك، الذي ارتفع إلى 18.7—أعلى مستوى في عام—وأشار إلى طلب صناعي قوي.

ويتوقع أن ينخفض الطلب العالمي على الفضة 4% سنوياً إلى 1.12 مليار أونصة في أواخر 2025، مدفوعاً بتباطؤ في قطاعات رئيسية مثل الإلكترونيات والطاقة الشمسية، لكن نقص الإمداد المستمر للسنة الخامسة على التوالي.

العملات تحت الضغط: الدولار يضغط على الأزواج الرئيسية

أغلق مؤشر الدولار الأمريكي عند 100.196، منخفضاً 0.02%، مما يعكس تراجعًا طفيفاً لكنه لا يزال قويًا بصفة عامة، وقد ساهمت هذه القوة في الدولار في ضغوط على الأزواج الرئيسية. أغلق زوج اليورو/ الدولار عند 1.15105، منخفضاً 0.15%، مع مؤشرات منطقة اليورو مثل ثقة المستهلك القريبة من مستويات الركود، عند -14.2 ما يبرز ضعف منطقة اليورو، بما في ذلك التوترات التجارية والمخاطر الجيوسياسية.

وبالمثل، أغلق زوج الجنيه الإسترليني/ الدولار عند 1.30958، مرتفعاً 0.19% رغم التحديات الأوسع التي يواجهها الجنيه الإسترليني، مع انخفاض مبيعات التجزئة في المملكة المتحدة 1.1% في أكتوبر، ما قد يؤثر بدوره على قرارات بنك إنجلترا المقبلة.