عند منتصف ليل يوم 30 سبتمبر 2025، دخلت الولايات المتحدة في إغلاق حكومي بعد فشل الكونجرس في الاتفاق على تمويل الحكومة، ما أدى إلى تعليق العمليات غير الأساسية وتسريح مؤقت لآلاف الموظفين الفيدراليين غير الأساسيين. ومع دخول الإغلاق يومه الخامس في 5 أكتوبر 2025، وقت كتابة هذا التقرير، يستمر الجمود في المفاوضات بين الديمقراطيين والجمهوريين، مع تهديدات بتسريحات دائمة قد تسرع من انكماش سوق العمل.

يُعد الحذر أمراً أساسياً في التداول وسط التقلبات، مع ضرورة متابعة التطورات المتغيرة، حيث يبرز الإغلاق كيف يمكن للخلل السياسي أن ينتشر عبر الاقتصاد، لكنه حتى الآن يُعتبر تأثيره محدوداً بفضل الزخم الاقتصادي القوي مدعوماً بالإنفاق الاستهلاكي المرن والاستثمارات القياسية في الذكاء الاصطناعي.

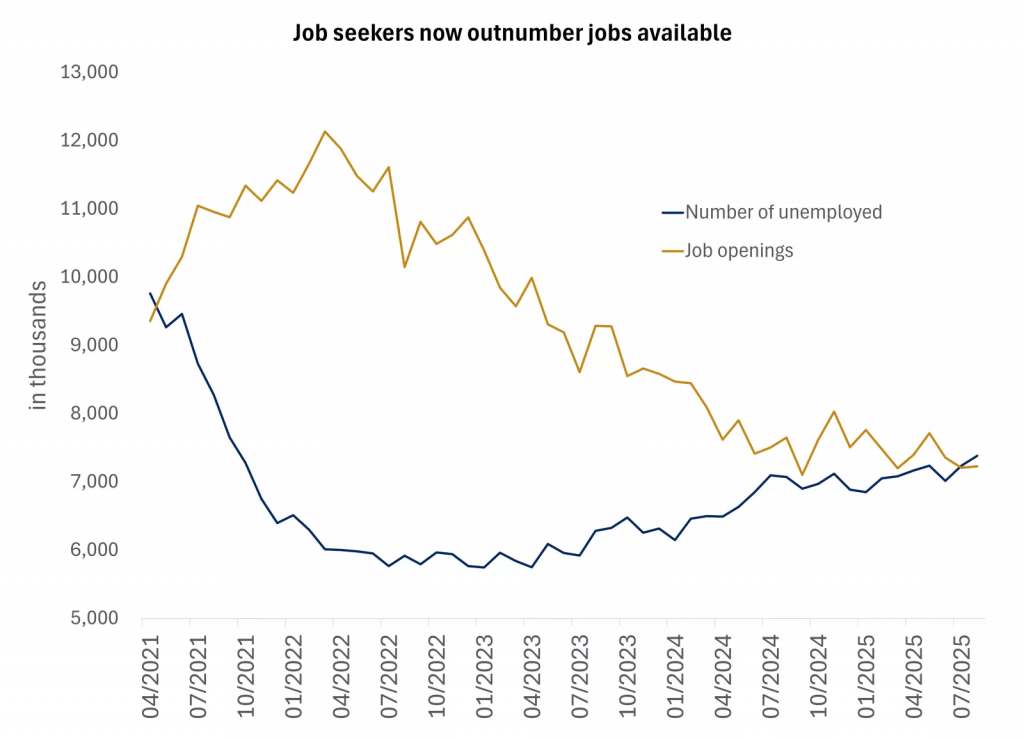

ويختلف هذا الإغلاق عن سابقيه بسبب التهديد بتخفيضات دائمة في الوظائف الفيدرالية، مما قد ينظر إليه صانعو السياسة النقدية كضغط إضافي نحو تباطؤ التوظيف. لذا، يجب على المتداولين والمستثمرين مراقبة المؤشرات الخاصة عن كثب، مع الاعتماد على بيانات خاصة بديلة في غياب التقارير الرسمية.

مسار الفائدة لدى الاحتياطي الفيدرالي وسط جفاف البيانات

أعاد مسؤولو الاحتياطي الفيدرالي توجيه سياستهم الشهر الماضي، مستأنفين خفض أسعار الفائدة بعد توقف دام عاماً، مشيرين إلى تباطؤ في سوق العمل والتضخم الذي يمكن السيطرة عليه. يرى معظمهم السياسة الحالية مائلة نحو التشديد، ويتوقعون تخفيفاً تدريجياً نحو نطاق محايد بنسبة 3%–3.5% لمواجهة المخاطر السلبية للتوظيف.

أعداد الباحثين عن وظائف تتجاوز أعداد الوظائف المتاحة – المصدر: بلومبرج

وأدى الإغلاق إلى تعطيل إصدار بيانات الوظائف غير الزراعية وبيانات البطالة، مما يعزز الاعتماد على بيانات ثانوية مثل تقارير ADP الخاصة التي أظهرت انخفاضاً في الرواتب الخاصة. إذا استمر الإغلاق، قد يعزز الحجة لخفض آخر بنسبة 25 نقطة أساس في اجتماع 29 أكتوبر 2025، خاصة إذا تحققت التوقعات بتسريحات فيدرالية دائمة. بينما يؤيد بعض صناع السياسة الخفض، يحذر آخرون من مخاطر التيسير الزائد، إلا أن الغالبية تشير إلى مسار هبوطي محسوب حتى 2026. وقد يحافظ تعزيز الإنتاجية عبر تقنيات الذكاء الاصطناعي على النمو، مقللاً من مخاطر التباطؤ التقليدي.

أداء الذهب: صعود قياسي وسط مخاوف اقتصادية عالمية

شهد الذهب ارتفاعاً ملحوظاً في الأسبوع الماضي، مسجلاً مستويات قياسية جديدة بلغت 3,899.40 دولاراً للأونصة قبل الاستقرار قرب 3,886 دولاراً، مع مكاسب أسبوعية تجاوزت 3.2%، ومكاسب شهرية تجاوزت 9% في سبتمبر 2025. يعود هذا الصعود إلى عوامل أساسية، أبرزها مخاطر الإغلاق الحكومي الأمريكي الذي أثار شكوكاً حول استقرار الاقتصاد الأكبر عالمياً، دافعاً المستثمرين نحو أصول الملاذ الآمن.

ساهمت توقعات خفض أسعار الفائدة من الاحتياطي الفيدرالي، مدعومة ببيانات تضخم مستقرة، في تقليل تكلفة حيازة الذهب. كما أدى ضعف الدولار – الذي انخفض مؤشره (DXY) بنسبة 0.15% ليغلق عند 97.711 – إلى جعله أكثر جاذبية للمشترين الأجانب، مع تعزيز التوترات الجيوسياسية مثل الصراعات في أوروبا الشرقية الطلب على المعدن الأصفر كأداة تحوط.

ومع استمرار شراء البنوك المركزية، خاصة في آسيا، يحافظ الذهب على زخمه كأحد الأصول الأكثر أماناً في بيئة غير مستقرة، خاصة مع انخفاض الدولار، ما يعكس ضعفاً مستمراً مقابل سلة العملات الرئيسية (اليورو 57.6%، الين الياباني 13.6%، الجنيه الإسترليني 11.9%، الدولار الكندي 9.1%، الكرونة السويدية 4.2%، الفرنك السويسري 3.6%).

أداء الفضة: ارتفاع مدعوم بالطلب الصناعي والتحفيز الاقتصادي

أظهرت الفضة أداءً قوياً خلال الأسبوع، محطمة أرقاماً قياسية في سبتمبر لتصل إلى حوالي 48 دولاراً للأونصة، مع مكاسب تجاوزت تلك الخاصة بالذهب في بعض الفترات، وتوقعات للوصول إلى مستويات أعلى في 2026. يعكس هذا الارتفاع دورها المزدوج كملاذ آمن ومعدن صناعي، حيث يشكل الطلب الصناعي نحو 58% من الاستهلاك العالمي، مدفوعاً بالتوسع في قطاع الطاقة المتجددة مثل الخلايا الشمسية ضمن تعهدات الصين بتقليل الانبعاثات بنسبة 7-10% بحلول 2035.

وساهمت إجراءات التحفيز الاقتصادي في الصين، بما في ذلك خفض معدلات الفائدة، في تعزيز النشاط الصناعي، مما رفع الطلب على الفضة في الإلكترونيات والسيارات الكهربائية. بالتوازي، أدى ضعف الدولار بنسبة 0.15% وبنسبة 9.97% منذ بداية العام، إلى دعم الفضة كبديل أرخص، رغم قيود العرض الناتجة عن اضطرابات في المناجم في إندونيسيا، مما يشير إلى استمرار الضغط الصعودي وسط التحديات الاقتصادية العالمية.

أداء النفط: تقلبات محدودة بفعل مخاوف الطلب العالمي

شهد النفط تقلبات طفيفة خلال الأسبوع المنتهي في 3 أكتوبر 2025، ليغلق عند 60.68 دولاراً للبرميل، بعد تداول في نطاق يومي بين 60.55 و61.38 دولاراً. وأغلق خام برنت عند 64.37 دولاراً للبرميل، بعد تداوله في نطاق يومي بين 64.20 و65.02 دولاراً. يأتي هذا الأداء وسط مخاوف من تباطؤ الطلب العالمي، خاصة في الولايات المتحدة حيث أدى الإغلاق الحكومي إلى تعطيل البيانات الاقتصادية، مما زاد الشكوك حول الاستهلاك.

كما ساهم انكماش النشاط التصنيعي في الصين للشهر السادس على التوالي في خفض التوقعات، رغم تعهدات بكين بزيادة التحفيز النقدي لدعم النمو، على الجانب الإيجابي، قدمت سياسات الاحتياطي الفيدرالي بعض الدعم، لكن الزيادة المتوقعة في إنتاج أوبك+ بنسبة 547 ألف برميل يومياً أدت إلى ضغط سلبي، مما يعكس توازناً هشاً بين العرض والطلب في سوق النفط العالمية. وفقاً لتحليلات السوق، يتوقع بعض المتداولين ارتداداً صعودياً للخام الأمريكي نحو مستويات 65-66.40 دولاراً من مناطق الطلب عند 64.35-64.70، مدعوماً بانحراف إيجابي في مؤشر RSI، بينما يركز آخرون على فرص بيع مع إمكانية انخفاض إضافي نحو 61.84 إذا كسر الدعم الرئيسي. أما بالنسبة لبرنت، فتشير التوقعات إلى إمكانية صعود نحو 69.5-70 دولاراً، مما يعكس تأثير التوترات الجيوسياسية على الأسعار على المدى القصير.

أداء الأسهم الأمريكية: مكاسب قياسية وسط الإغلاق الحكومي

حققت الأسهم الأمريكية مكاسب أسبوعية قوية، مع ارتفاع مؤشر ستاندرد آند بورز S&P 500 بنسبة 1.1% في الأسبوع المنتهي في 3 أكتوبر 2025، مسجلاً إغلاقاً قياسياً عند 6,715.79، بينما صعد مؤشر داو جونز بنسبة 1.1% إلى 46,758، وارتفع ناسداك بنسبة 1.3% إلى 22,780. تجاهل المستثمرون مخاطر الإغلاق الحكومي، مفضلين التركيز على توقعات خفض الفائدة من الاحتياطي الفيدرالي مرتين إضافيتين في 2025، وسط ارتفاع معدلات البطالة ومخاوف التضخم. ساهمت أرباح الشركات القوية، خاصة في قطاع التكنولوجيا، في الدفع الصعودي، مدعومة بنمو الذكاء الاصطناعي والاقتصاد المرن. هذا الأداء يعكس ثقة السوق في قدرة الاقتصاد الأمريكي على تجاوز التحديات السياسية، رغم التحذيرات من صدمات محتملة إذا طال أمد الإغلاق.

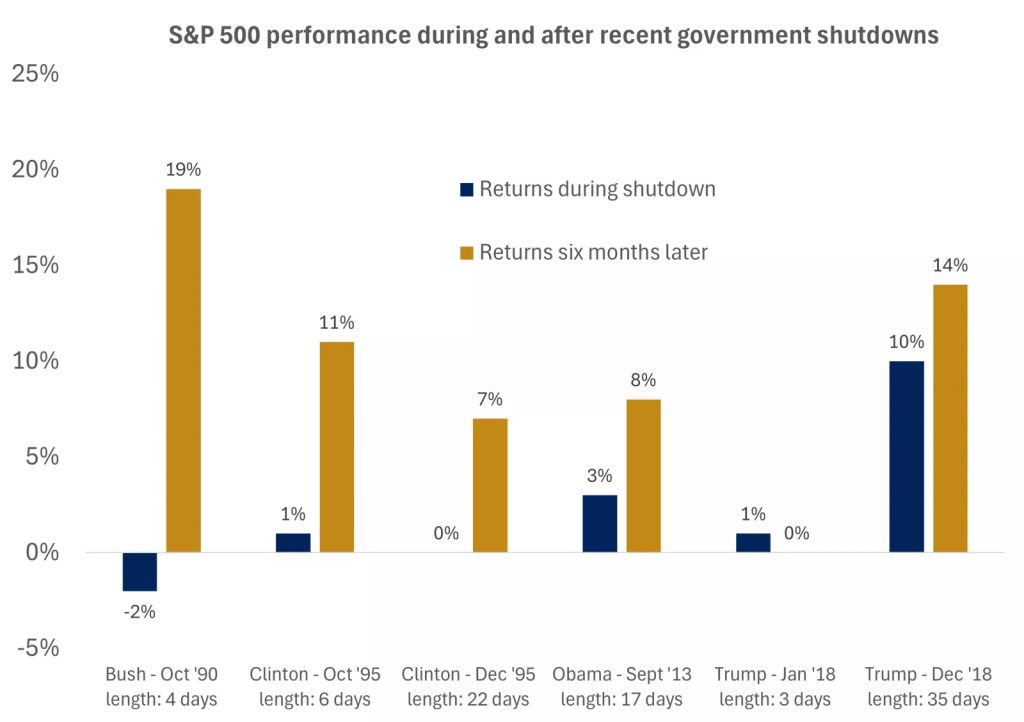

أداء أسهم ستاندرد آند بورز أثناء الإغلاقات السابقة وفي أعقابها منذ إدارة بوش إلى إدارة ترامب – المصدر: بلومبرج

أنهت الأسهم الأمريكية الربع الثالث بقوة، مع ارتفاع S&P 500 بنسبة 8%، ناسداك بنسبة 11%، والأسهم الصغيرة بنسبة 12%. دفع ابتكارات الذكاء الاصطناعي وانخفاض الأسعار قطاعات أشباه الموصلات، مما أدى إلى 31 ارتفاعاً تاريخياً هذا العام. تاريخياً، من بين 20 إغلاقاً منذ 1976، ارتفعت الأسهم خلال نصفها وارتفعت من ثلاثة إلى ستة أشهر بعد ذلك، مما يشير إلى تأثير طويل الأمد. ومع ذلك، بعد صعود بنسبة 35% منذ أبريل دون انخفاضات كبيرة، قد يزداد جني الأرباح وسط عدم اليقين. توفر أرباح الشركات، المتوقع نموها بأرقام مزدوجة للربع الرابع على التوالي، المزيد من الأدلة.

أداء الأسهم الأوروبية: استقرار – مكاسب شهرية قوية

انتهى الأسبوع بارتفاع في مؤشر STOXX 600 بنسبة 0.53% إلى 567.60، مسجلاً أفضل أسبوع منذ أبريل مع مكاسب تصل إلى 2.4%، مدعوماً بقطاع الرعاية الصحية الذي صعد 0.9%. ساهمت صفقات مثل اتفاق Pfizer في تقليل الشكوك، بينما ساعد تبريد بيع السندات في تهدئة الأسواق. عزز ارتفاع أسعار المعادن قطاع التعدين بنسبة 1.7%، رغم مخاوف الإغلاق الأمريكي الذي أثر على تأخير البيانات العالمية. ومع ذلك، تأخرت الأسواق الأوروبية عن وول ستريت بسبب التحديات المالية، مما يشير إلى حاجة لمزيد من الدعم النقدي من البنك المركزي الأوروبي للحفاظ على الزخم.

أداء الأسهم الآسيوية: ضغوط تجارية مع إشارات إيجابية من الصين

تعرضت الأسهم الآسيوية لضغوط مختلطة، مع انخفاض Hang Seng بنسبة 0.9% إلى 27,052، رغم مكاسب أسبوعية تصل إلى 3.9% في بعض الأسواق الصينية بفضل التحفيز. أدى اقتراح تعريفات أمريكية جديدة إلى زيادة الحذر، خاصة قبل عطلات الصين، مع انكماش النشاط التصنيعي للشهر السادس. ومع ذلك، قدمت تعهدات بكين بزيادة الدعم النقدي بعض الدعم، مما رفع أسهم متعلقة بالذهب مثل Zijin Gold بنسبة 66% في إدراجها. صعد Nikkei بنسبة 1.8%، مما يعكس تأثير التوترات التجارية على المنطقة، مع توقعات نمو أفضل في 2025 إذا نجح التحفيز.

أداء اليورو: استقرار مقابل ضعف الدولار

حافظ اليورو على استقراره قرب 1.1734 دولار، مدعوماً بانخفاض الدولار بسبب الإغلاق الحكومي. ساهمت بيانات التوظيف الأمريكية الضعيفة في تعزيز اليورو كبديل، رغم الضغوط على الاقتصاد الأوروبي من ارتفاع أسعار الطاقة، مع استفادة اليورو من ضعف الدولار الإجمالي.

أداء الين: مزيد من القوة كملاذ آمن

كان الين أقوى مقابل الدولار عند حوالي 147.3 ين، مدعوماً كملاذ آمن ضد الإغلاق الأمريكي وبيانات التوظيف اليابانية المقلقة. إشارات بنك اليابان حول السياسة النقدية عززت الثقة، مع استفادة الين (13.6% من سلة DXY) من الضعف العام للدولار.

أداء الدولار الأمريكي: هبوط بفعل الشكوك السياسية

انخفض مؤشر الدولار (DXY) بنسبة 0.15% يومياً ليغلق عند 97.711، متأثراً بالإغلاق الحكومي الذي عطل البيانات الاقتصادية الرئيسية، وبيانات التوظيف الضعيفة مثل تقارير ADP، مع توقعات خفض أسعار الفائدة. كما سجل المؤشر انخفاضاً بنسبة 0.46% على مدار 5 أيام، 0.45% على مدار شهر، 5.20% على مدار 6 أشهر، و9.97% منذ بداية العام حتى الآن، مما يعكس ضعفاً مستمراً مقابل سلة العملات الرئيسية، رغم ارتفاع طفيف بنسبة 4.24% على مدار 5 سنوات.

أداء عوائد سندات الخزانة: انخفاض مع مخاوف الركود

انخفضت عوائد السندات لـ10 سنوات إلى 4.10%، مدفوعة بمخاطر الإغلاق وتوقعات خفض فائدة، مع مخاوف ركود إذا كانت البيانات ضعيفة.

أداء الدولار الكندي: مكاسب طفيفة مع ارتفاع النفط

ارتفع الدولار الكندي بنسبة 0.1% أسبوعياً، لكنه انخفض 0.1% إجمالياً، مدعوماً بأسعار النفط رغم مخاوف التعريفات، وأغلق زوج الدولار الأمريكي مقابل الكندي قرب 1.39589، مع استفادة الكندي 9.1% من ضعف الدولار الأمريكي.

أداء الدولار الأسترالي: تعزيز بعد تثبيت الفائدة

حقق الدولار الأسترالي مكاسب بعد قرار بنك الاحتياط الأسترالي بتثبيت الفائدة، رغم الضغوط العالمية، وأغلق الزوج قرب 0.660.

أداء العملات المشفرة: البيتكوين تحطم أرقاماً قياسية

ارتفع سعر البيتكوين إلى حوالي 125,245 دولاراً بنسبة 2.7%، مدعوماً بالإغلاق الحكومي كملاذ بديل، مع نمو السوق إلى 280 مليار دولار في العملات المستقرة.

السياسة النقدية والاقتصاد الصيني: تأثير حاسم على الأسواق العالمية

في سياق السياسة النقدية العالمية، يبرز تأثير الاحتياطي الفيدرالي الذي خفض الفائدة مؤخراً، مما أدى إلى ضعف الدولار كما يظهر في انخفاض مؤشره بنسبة 4.12% على مدار عام ودعم الأصول الأخرى مثل الذهب والأسهم، رغم الإغلاق.

أما في الصين، فقد تعهد البنك المركزي بزيادة الدعم النقدي لتحقيق نمو 5% في 2025، بعد انكماش التصنيع لستة أشهر، مما يعزز الطلب على المعادن الصناعية مثل الفضة. هذا التحفيز يواجه تحديات التوترات التجارية مع واشنطن، لكنه يقدم دعماً للأسواق الآسيوية والعالمية، مع توقعات نمو أقوى في النصف الثاني من العام. تؤكد هذه الديناميكيات كيف تشكل السياسات النقدية في الصين والولايات المتحدة محور الاستقرار العالمي، خاصة وسط الشكوك السياسية والجيوسياسية.