أثار قرار لجنة السوق المفتوحة الفيدرالية (FOMC) بخفض سعر الفائدة بمقدار 25 نقطة أساس في 17 سبتمبر (ليصبح النطاق المرجعي بين 4.00% و4.25%) موجة صعود في الأسواق.

لكن في أسبوع التداول الجديد الممتد من 22 إلى 26 سبتمبر، يظل السؤال الملح يتردد: مع تراجع سوق العمل الأمريكي – حيث بلغ متوسط الوظائف غير الزراعية الخاصة 29,000 فقط خلال ثلاثة أشهر، وهو مؤشر انخفاضي – واستمرار التضخم عند 3.3% سنويًا، هل هذه الخطوة التي وصفها رئيس الفيدرالي جيروم باول بـ”إدارة المخاطر” من الممكن أن تضمن نموًا مستدامًا، أم أنها تعرض الأسواق لخطر تضخم فقاعات الأصول وسط حالة عدم اليقين بشأن الرسوم الجمركية والتوترات السياسية العالمية؟

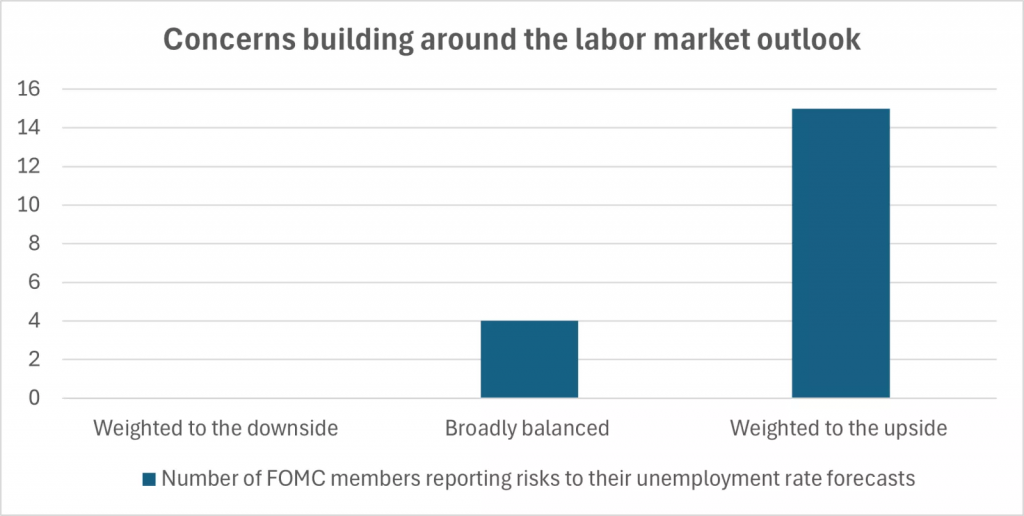

تصاعد المخاوف بشأن توقعات سوق العمل الأمريكي – المصدر: موقع مجلس الاحتياطي الفيدرالي على الويب

تجدر الإشارة إلى أن نهج باول القائم على البيانات، واجتماع تلو الآخر، إلى جانب توقعات اللجنة التي تشير إلى خفضين إضافيين لمعدلات الفائدة خلال الأشهر المتبقية من هذا العام – بينما يتوقع 40% من الأعضاء عدم حدوث أي خفض – يشير إلى غموض قد يؤدي، بدوره، إلى المزيد من التقلبات. ففي دورات التيسير النقدي التاريخية، مثل عام 2007، انهارت الارتفاعات الأولية عندما ظهرت عيوب هيكلية. واليوم، تُغذي مبيعات التجزئة القوية وتقدير نمو الناتج المحلي الإجمالي للربع الثالث بنسبة 3.3% من بنك أتلانتا الفيدرالي الأسواق بمزيد من التفاؤل، لكن انخفاض فرص العمل إلى ما دون عدد العاطلين عن العمل لأول مرة منذ عقد تقريبًا (باستثناء صدمات الجائحة) يجعل المخاطر تميل نحو ارتفاع البطالة.

انقسامات في السياسات النقدية عالميًا:

يحتفظ البنك المركزي الأوروبي بفائدة 2%، وبنك اليابان عند 0.5% – والتوترات التجارية تزيد من المخاطر، مما يشير إلى أن خفض الفيدرالي قد يعزز المعنويات دون معالجة تباطؤ الصين أو جمود الاقتصاد في أوروبا. مع تحول الأسواق إلى بيانات التضخم الأساسية لنفقات الاستهلاك الشخصي (PCE) المنتظرة في يوم الجمعة المقبل، وهي المقياس المفضل للفيدرالي، سيتحدد في الأسبوع القادم ما إذا كان هذا الارتفاع سيستمر أم سيتلاشى كسراب.

الأوضاع الأوروبية: اليورو واضطرابات فرنسا السياسية

تفاقمت الأزمة السياسية في فرنسا، النابعة من برلمان منقسم في أعقاب الانتخابات المفاجئة التي دعا إليها الرئيس إيمانويل ماكرون في يونيو، حيث انهارت حكومة رئيس الوزراء فرانسوا بايرو في 8 سبتمبر بعد تصويت بحجب الثقة بسبب ميزانية التقشف بقيمة 44 مليار يورو، التي كانت تهدف إلى معالجة الدين العام للدولة البالغ 3.345 تريليون يورو (116% من الناتج المحلي الإجمالي).

هذا الإطاحة الثانية بالحكومة الفرنسية في غضون بضعة أشهر فقط – بعد فترة قصيرة لميشيل بارنييه – دفعت الرئيس ماكرون إلى تعيين سيباستيان ليكورنو رئيسًا مؤقتًا للوزراء في 9 سبتمبر، وسط دعوات زعيمة التجمع الوطني اليميني المتطرف مارين لوبان لإجراء انتخابات مبكرة ودفع حزب فرنسا الأبية لعزل ماكرون.

وأثارت احتجاجات “منع كل شيء”، والاستعانة بحواجز الطرق ووقوع اشتباكات (ما يقرب من 500 اعتقال)، والإضراب النقابي في 18 سبتمبر الذي أصاب خدمات السكك الحديدية والمستشفيات بالشلل، غضب الجمهور من التقشف الذي يُنظر إليه على أنه يتجنب فرض ضرائب على الأثرياء.

وكانت تظاهرات اليمين المتطرف، بدعم من شخصيات مثل إيلون ماسك وفيكتور أوربان، قد احتجت على إدانة لوبان بعدم الأهلية، بينما جذبت مظاهرة يسارية مضادة 15,000 شخص. هذا الفوضى ساهمت في توسيع الفجوة بين سندات فرنسا وألمانيا، وزادت تكاليف الاقتراض، وأضعفت الثقة، مهددة استقرار منطقة اليورو.

وتحرك زوج اليورو (EUR/USD) في نطاق 1.17287 إلى 1.17925، مغلقًا عند 1.1744 في 19 سبتمبر – بانخفاض 0.35% يوميًا ولكن بزيادة 0.08% أسبوعيًا، 0.80% شهريًا، و13.41% منذ بداية العام. وحذرت رئيسة البنك المركزي الأوروبي كريستين لاجارد من عبء خدمة ديون فرنسا البالغ 67 مليار يورو سنويًا، مع توقعات تشير إلى اختبار الزوج مستويات 1.19-1.25 بحلول منتصف 2026 إذا توقفت الإصلاحات، مما يضغط على معدل الفائدة الثابت عند 2%.

الأسهم الأمريكية: صعود تقوده التكنولوجيا ولكنه يخفي الهشاشة

ارتفع مؤشر إس آند بي500 بنسبة 1.2% إلى 6,664، وصعد ناسداك 2.2% إلى 22,631، وكسب داو جونز 1.0% إلى 46,315، محققًا أرقامًا قياسية مدفوعة بأداء أسهم شركات التكنولوجيا الكبرى مثل ألفابت وإنتل، بدعم من صفقة تيك توك التي خففت التوترات بين الولايات المتحدة والصين.

ويعكس ارتفاع مؤشر راسل 2000 بنسبة 8.3% خلال شهر إلى أعلى مستوى له منذ 2021 حساسية الأسواق لأسعار الفائدة، لكن الأرباح غير المتكافئة – وتراجع أرباح لينار مقابل قوة التجزئة – تكشف عن الاعتماد على التكنولوجيا. توقعات اللجنة المنقسمة تعرض الأسواق لتقلبات إذا خيبت بيانات مؤشر أسعار نفقات الاستهلاك الشخصي، أو مؤشرات مديري المشتريات المنتظرة، ما يتحدى الآمال في حدوث انتعاش شامل.

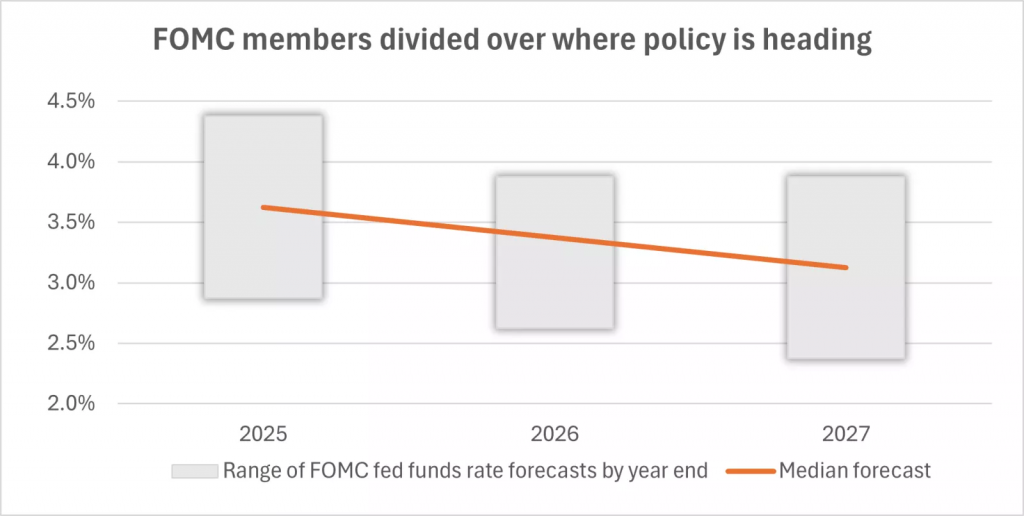

انقسام بين أصوات لجنة السياسة النقدية الأمريكية بشأن اتجاه معدلات الفائدة مستقبلا – المصدر: موقع مجلس الاحتياطي الفيدرالي على الويب

الأسهم العالمية: مكاسب حذرة وسط انقسامات السياسات

كسب مؤشر MSCI العالمي 1.1%، لكن مؤشر MSCI EAFE ظل ثابتًا أسبوعيًا رغم ارتفاعه 22.0% منذ بداية العام. تعثر مؤشر STOXX 600 الأوروبي تحت ضغط مخاوف التوترات التجارية وثبات أسعار الفائدة لدى البنك المركزي الأوروبي، على عكس التيسير الذي شرع فيه الاحتياطي الفيدرالي، علاوة على الانقسام بين سياسات أهم البنوك المركزية ومخاطر الرسوم الجمركية، فقد تعرقل زخم الأسهم العالمية، متحدية التفاؤل السائد.

الأسهم الآسيوية: تعتمد على إشارات أمريكية

ارتفع مؤشر MSCI آسيا-الباسيفيك 0.7%، مع صعود نيكاي الياباني 1.0% وهانغ سنغ في هونغ كونغ 0.8%، بدعم من خفض الفيدرالي وتقدم تيك توك. يبرز ضعف الطلب الصيني وأداء ASX 200 الراكد الاعتماد على الإشارات الأمريكية، وليس القوة المحلية، مما يشكك في التفاؤل الموحد.

الذهب والفضة: أصول الملاذ الآمن تزدهر

ارتفع الذهب 1.5% إلى 3,685 دولار للأونصة (بزيادة 40.38% منذ بداية العام)، محققًا أعلى مستوياته كتحوط، بينما قفزت الفضة 3.03% إلى 43.09 دولار (من 41.82225)، مدفوعة بالطلب الصناعي وتدفقات ما بعد الفيدرالي. تعكس هذه المكاسب الطلب على الملاذات الآمنة وسط الغموض، وليس فقط التفاؤل بتخفيض الفائدة.

النفط الخام: وفرة العرض تحد من الصعود

انخفض خام غرب تكساس الوسيط 1.36% إلى 62.40 دولار للبرميل (بانخفاض 13.15% منذ بداية العام)، وتراجع خام برنت 1.27% إلى 66.65 دولار (بانخفاض 13.1% منذ بداية العام)، مضغوطًا بفرط العرض العالمي (105 ملايين برميل يوميًا، الولايات المتحدة عند 22 مليون) وضعف الطلب الصيني. أضافت التوترات في الشرق الأوسط، بما في ذلك ضربات إسرائيل، تقلبات لكنها فشلت في رفع الأسعار، حيث يهيمن القلق بشأن مستويات الطلب.

العملات المشفرة: ارتفاع مدفوع بالإقبال على أصول المخاطرة

ارتفعت عملة البيتكوين 2.5% إلى 116,057 دولار، وكسبت الإيثيريوم 1.8%، مدعومة بتفاؤل ما بعد قرار الفائدة للفيدرالي. وتعكس توقعات البيتكوين لاجتياز 185,000 دولار التفاؤل السائد، ولكن التقلبات تبرز الاعتماد على ثقة السوق، وليس عوامل التحليل الأساسي.

عوائد السندات: ارتفاع حذر

ارتفع عائد السندات الأمريكية لأجل 10 سنوات 0.1% إلى 4.13%، ضمن نطاق 4%-4.5%، مع انخفاض سندات صندوق المؤشرات المتداولة ((iShares Core US Aggregate Bond ETF)، بمقدار 0.2% أسبوعيًا لكنها تحتفظ بمكاسب 6.2% منذ بداية العام، مشيرة إلى محدودية الصعود وسط استمرار الضغوط المالية بالولايات المتحدة.

إشارات متباينة للدولار

ارتفع مؤشر الدولار 0.29% إلى 97.68 (بانخفاض 10.03% منذ بداية العام)، منخفضًا 0.3% بشكل عام – ثابت عند 1.1744 مقابل اليورو، مرتفع 0.3% إلى 1.35 مقابل الجنيه الإسترليني، متماسك عند 147 مقابل الين، وثابت عند 1.38 مقابل الدولار الكندي. تشتت السياسات (بنك إنجلترا عند 4%، بنك اليابان عند 0.5%) يهدد بتقلبات الفوركس.

سياسات البنوك المركزية:

استهدف خفض الفيدرالي، رغم معارضة ستيفن ميران (الذي يدعم الرئيس الأمريكي دونالد ترامب دعمًا متبادلاً) وتفضيله خفضًا بمقدار50 نقطة، ضعف سوق العمل لكنه يخاطر بالتسبب في ارتفاع التضخم الناتج عن الرسوم الجمركية. ولكن يشير ثبات أسعار الفائدة لدى البنك المركزي الأوروبي وبنك إنجلترا وبنك اليابان إلى حذر عالمي قد يحد من تفاؤل الفيدرالي إذا تصاعد التضخم.

أرباح الشركات:

تكشف تراجعات أرباح شركة لينار عن ضغوط أسعار الفائدة المرتفعة لفترة أطول، بينما تشير مبيعات التجزئة القوية ونتائج فيديكس المنتظرة إلى مرونة على صعيد المستهلكين، كما أن ضعف الإسكان مقابل القوة الأوسع يشكك في انتعاش موحد للقطاعات.

الاضطرابات السياسية: تقلبات كامنة

خففت صفقة تيك توك مخاوف اشتعال الصراعات التجارية بين الولايات المتحدة والصين، لكن التوترات في الشرق الأوسط، والاشتباكات في إثيوبيا، واحتجاجات لبنان أضافت تقلبات للنفط والفوركس، وما لم يحدث تصعيد جديد على تلك الجبهات، من المتوقع أن تظل التأثيرات محدودة، لكن المخاطر مستمرة.

الأسبوع القادم: انتقال التركيز إلى قراءات مؤشري PCE وPMIs

يتصدر مؤشر أسعار نفقات الاستهلاك الشخصي (PCE) الأساسي يوم الجمعة، المتوقع عند 0.2% شهريًا و2.7% سنويًا، مع أي مفاجأة صعودية قد تعكس تحولاً في لغة أعضاء الفيدرالي، متحدية احتمالات 90% لخفضين لمعدلات الفائدة في أكتوبر، وديسمبر المقبلين.

ومن المنتظر أن تختبر مؤشرات مديري المشتريات PMI العالمية من ستاندرد آند بورز في يوم الثلاثاء (التصنيع الأمريكي عند 47.5، الخدمات عند 55.2) انتعاش المصانع المدفوع بالرسوم الجمركية، بينما تستكشف قراءة PMI في ألمانيا (41.0 متوقع) ضعف الصادرات.

وتقيس مبيعات المنازل القائمة يوم الأربعاء (3.95 مليون وحدة) وطلبات السلع المعمرة يوم الخميس (+0.1%) مدى قوة الاقتصاد الأمريكي على صعيد المستهلك، مع مراجعة الناتج المحلي الإجمالي للربع الثاني (3.0%) لتعديل التوقعات. وقد تؤثر اضطرابات فرنسا على مؤشرات مديري المشتريات لمنطقة اليورو (المركب عند 51.5)، مما يختبر مرونة أداء زوج اليورو/دولار. وستختبر أرباح أوتوزون (40.48 دولار للسهم)، وفيديكس (5.36 دولار)، وجنرال ميلز (1.06 دولار)، ونايكي (0.47 دولار) صحة القطاعات، مع التعرض للرسوم الجمركية واتجاهات المستهلكين كعوامل رئيسية.