شهدت الأسهم الأمريكية أسبوعًا حافلا بالتقلبات، حيث شهد يوم الأربعاء انخفاضًا حادًا تبعه تعافٍ في أداء الأسهم يوم الجمعة وجاءت هذه التقلبات في أعقاب موقف الاحتياطي الفيدرالي المائل إلى استمرار تشديد السياسة النقدية والحذر في خفض الفائدة بشكل غير متوقع خلال آخر اجتماع للسياسة النقدية في عام 2024، وفي حين وافق الفيدرالي على خفض سعر الفائدة بمقدار ربع نقطة كما كان متوقعًا على نطاق واسع، إلا أن توقعاته بخفض أقل للفائدة في عام 2025 مما كان متوقعًا سابقًا تسببت في إرسال موجات صدمة عبر السوق.

وانهارت مؤشرات الأسهم، بما في ذلك مؤشر داو جونز، بنسبة 2.6٪ يوم الأربعاء، مسجلاً اليوم العاشر على التوالي من التداول السلبي، وهو سلسلة لم تشهد منذ عام 1974. ويوضح هذا الانخفاض حساسية السوق لإشارات السياسة من قبل الفيدرالي والمخاوف المتزايدة بشأن مسار أسعار الفائدة.

وكشف الفيدرالي لهجة متشددة في توقعاته الاقتصادية حيث خفض أسعار الفائدة بمقدار 0.25٪ ليصل سعر الفائدة الفيدرالية إلى النطاق 4.25٪ – 4.5٪. ومع ذلك، يتوقع خفض الفائدة مرتين فقط في عام 2025، أي أقل من تقديرات سبتمبر الماضي البالغة خفض الفائدة 4 مرات وقد تفاعلت الأسواق سلبًا في البداية، حيث ارتفعت عوائد السندات وانخفضت الأسهم وأشار الفيدرالي إلى توقعات التضخم وعدم اليقين بشأن سياسة التعريفات على أنها أسباب لاتباعه هذا النهج االحذر ومع ذلك، ظل رئيس الفيدرالي جيروم باول متفائلاً بشأن قوة الاقتصاد الأمريكي.

ارتفاع عوائد السندات، صعود الدولار

في الوقت نفسه، شهد سوق السندات تحولًا كبيرًا. انهارت أسعار السندات، مما دفع العوائد إلى الارتفاع. وارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى أعلى مستوى له في ما يقرب من سبعة أشهر، حيث بلغ 4.59٪ يوم الخميس قبل أن يتراجع قليلاً. وقد استفاد هذا الارتفاع في العوائد من التوقعات الأكثر تشددًا من قبل الفيدرالي، والتي أشارت إلى مسار نمو اقتصادي أقوى مما كان متوقعًا وإمكانية بقاء التضخم مرتفعًا.

وأدت قوة الدولار إلى تفاقم الاضطراب بالسوق، حيث ارتفع مقابل العملات الرئيسية، بما في ذلك الين الياباني والجنيه الإسترليني. ويعكس هذا القوة للدولار زيادة جاذبية الأصول الأمريكية مع ارتفاع العوائد وقيام الفيدرالي بالحفاظ على سياسة نقدية أكثر تقييدًا.

بيانات الإنفاق الشخصي تساهم في تفاؤل المستثمرين ولكن زخم الدولار يستمر

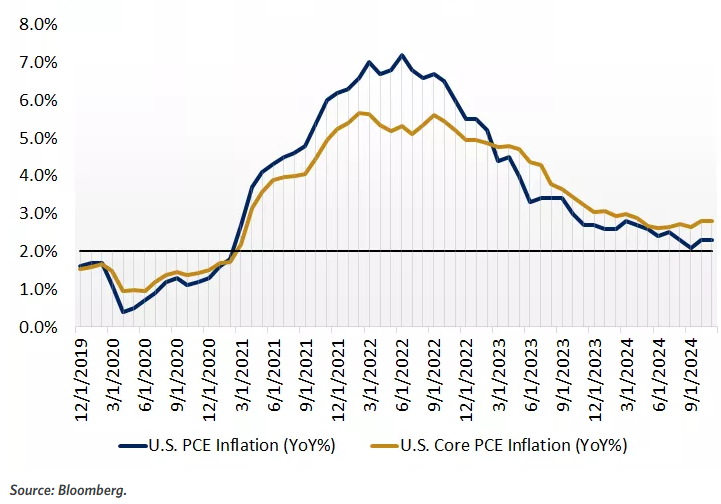

كشفت بيانات الإنفاق الشخصي PCE ضغوطًا معتدلة على الأسعار، حيث ارتفعت أسعار السلع بشكل طفيف وزادت أسعار الخدمات قليلاً. وارتفع مؤشر التضخم الأساسي، الذي يستثني الغذاء والطاقة، بنسبة 0.1٪ شهريًا و 2.8٪ على أساس سنوي، أقل من التوقعات. وقد ظل هذا التخفيف من المخاوف بشأن استمرار التضخم سليمًا، ولكن الزخم الصعودي العام للدولار الأمريكي ظل معتدلاً.

وتراجع زوج الدولار/ الين عن أعلى مستوى له منذ عدة أشهر بعد بيانات التضخم، كما تقيم الأسواق أيضًا المشاكل السياسية في الولايات المتحدة، والتي حوّلت معنويات السوق إلى سلبية

مؤشر الإنفاق الشخصي – المصدر: بلومبرج

وارتفعت مخاطر إغلاق الحكومة الأمريكية حيث فشل مجلس النواب في تمرير اتفاقية لتجنب الإغلاق، ولا تزال عوائد سندات الخزانة طويلة الأجل في ارتفاع، حيث يقترب العائد على السندات لأجل 10 سنوات من 4.60٪ والعائد على السندات لأجل 30 عامًا من 4.77٪. ولا تزال الإشارات المائلى إلى التشديد من قبل الفيدرالي وعدد مرات خفض الفائدة المتوقعة الأقل في عام 2025 تدعم قوة الدولار الأمريكي النسبية.

توقعات خفض الفائدة الأمريكية – المصدر: بلومبرج

ضعف الإسترليني وسط عدم اليقين في الأسواق العالمية، والتحديات المحلية

تراجع الجنيه الإسترليني خلال الأسبوع، مما يعكس مجموعة من العوامل. وقد ساهم عدم اليقين في الأسواق العالمية، مدفوعًا بموقف الفيدرالي المتشدد والمخاوف بشأن تباطؤ اقتصادي عالمي محتمل، في ضعف الجنيه. كما أثرت التحديات المحلية، بما في ذلك نهج بنك إنجلترا الحذر تجاه السياسة النقدية، بشكل كبير على أداء الجنيه. ولا تزال آفاق الاقتصاد البريطاني على قدر من الغموض، مما يؤدي إلى مزيد من تراجع ثقة المستثمرين تجاه الجنيه.

استمرار تقلبات العملات المشفرة في خضم التعقيدات التنظيمية

ظل سوق العملات المشفرة يعانيي من التقلبات المستمرة طوال الأسبوع، حيث شهدت عملة البيتكوين وغيرها من العملات المشفرة الرئيسية تقلبات كبيرة في الأسعار. ولا يزال السوق يتأثر بتفاعل مجموعة من العوامل المعقدة، بما في ذلك التطورات التنظيمية وبيانات الاقتصادي الكلي ومعنويات المستثمرين. ويبقى عدم اليقين التنظيمي مصدر قلق رئيسي، حيث تتصارع الحكومات في جميع أنحاء العالم مع كيفية تنظيم سوق العملات المشفرة المزدهر بشكل فعال وبالإضافة إلى ذلك، ساهمت الرياح المعاكسة على صعيد الاقتصاد الكلي، مثل أسعار الفائدة المرتفعة نسبياً واحتمال حدوث ركود عالمي، أيضًا في تقلبات السوق. وتراجعت عملة البيتكوين بنسبة 1.45٪، لتتداول عند 95800 دولار.

مؤشر الذهب XAU/USD يكافح وسط ارتفاع العوائد وقوة الدولار

شهدت أسعار الذهب عمليات بيع حادة في وقت سابق من الأسبوع بسبب ارتفاع عوائد السندات الأمريكية وقوة الدولار. وخسر الذهب، الذي يُنظر إليه تقليديًا على أنه من أهم أصول الملاذ الآمن، بعضًا من بريقه عندما تظل أسعار الفائدة مرتفعة وسط قوة الدولار. وعلى الرغم من أن بيانات الإنفاق الشخصي الأقل من المتوقع قد قدمت بعض الدعم للذهب، إلا أنه ظل تحت الضغط. وكان مؤشر الذهبXAU/USD، قد حظي بتداول إيجابي معتدل يوم الجمعة بعد البيع الحاد في وقت سابق من الأسبوع.

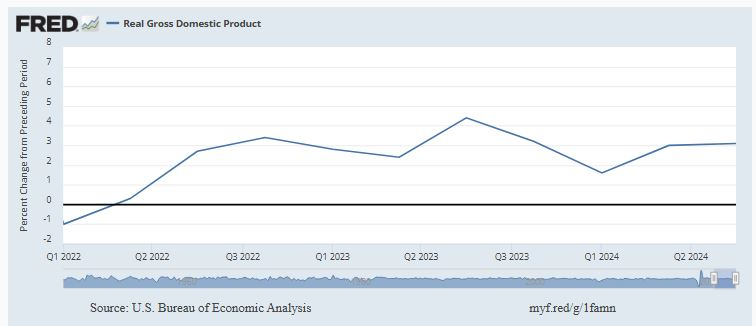

وارتفع معدل التضخم بنسبة 0.1٪ في نوفمبر، مقابل توقعات بزيادة قدرها 0.2٪. وتسارع المعدل السنوي إلى 2.4٪ من قراءة الشهر السابق البالغة 2.3٪، وهو ما يزال أقل من 2.5٪ المتوقع من قبل إجماع السوق. وتراجع مؤشرالإنفاق الشخصي الأساسي إلى 0.1٪ من 0.3٪ في أكتوبر، بينما ظل التضخم السنوي ثابتًا عند 2.8٪ مقابل توقعات السوق بارتفاعه إلى 2.9٪. وفي يوم الخميس، عززت مراجعة الناتج المحلي الإجمالي الأمريكي للربع الثالث والمطالبات الأولية بإعانات البطالة الأقل من المتوقع موقف الفيدرالي لعام 2025.

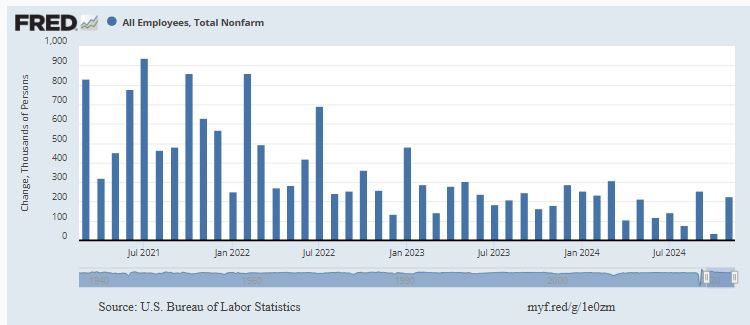

بيانات التوظيف الأمريكية – المصدر: مكتب إحصائيات العمل

ويمر الذهب حاليًا بعملية تعافي تصحيحي من مستويات مفرطة في البيع، ولكن الاتجاه الأوسع نطاقًا لا يزال هبوطيًا.

الناتج الإجمالي المحلي للولايات المتحدة – المصدر: مكتب التحليل الاقتصادي

ويكافح مؤشر الذهب من أجل البقاء أعلى مستوى 2600 دولار، مع وجود مقاومة فورية عند أعلى مستوى خلال جلسة أمريكا الشمالية، الجمعة، عند 2605 دولار ومناطق مقاومة رئيسية عند مستوى 2625-2630 دولار وتقع مستويات الدعم عند أدنى مستوى يوم الأربعاء عند حوالي 2580 دولار، قبل أدنى مستوى في نوفمبر عند 2540 دولار.

أداء النفط

ظلت أسعار النفط الخام تتداول ضمن نطاق ضيق، حيث تواجه رياحاً معاكسة بسبب الخطاب المتشدد للفيدرالي والمخاوف بشأن تباطؤ اقتصادي محتمل ويمكن أن يؤدي تشديد السياسة النقدية إلى كبح النمو الاقتصادي وخفض الطلب على النفط. بالإضافة إلى ذلك، أثرت المخاوف بشأن الركود العالمي وتأثيره المحتمل على استهلاك الطاقة بشكل كبير على أسعار النفط. وشهد عدد منصات النفط الأمريكية زيادة طفيفة، وفقًا لبيانات بيكر هيوز، مما يشير إلى استمرار النشاط في قطاع النفط والغاز الأمريكي. وخسر خام غرب تكساس الوسيط 2.77% وتداول عند 69.46 دولارًا للبرميل، كما تراجع خام برنت أيضًا إلى حوالي 72.04 دولارًا للبرميل خلال آخر جلسة تداول في أمريكا الشمالية.

آفاق السوق بين التقلبات وعدم اليقين

تسلط التقلبات الأخيرة في السوق الضوء على عدم اليقين في السوق بسبب موقف الفيدرالي المتشدد، ومخاوف التضخم، واحتمال حدوث تباطؤ اقتصادي عالمي. يجب على المستثمرين اعتماد نهج منضبط، وأفق استثماري طويل الأجل، والتنويع. يشير خفض سعر الفائدة الأبطأ من قبل الفيدرالي إلى التركيز على النمو الاقتصادي وإدارة مخاطر التضخم. ومع ذلك، لا يزال المسار المستقبلي غامضًا، ويجب على المستثمرين أن يكونوا مستعدين لتقلبات السوق المحتملة.

الأسبوع المقبل:

تشمل التقارير الاقتصادية الرئيسية لهذا الأسبوع الناتج المحلي الإجمالي المحلي لشهر أكتوبر ودراسة ثقة المستهلك الأمريكي، ويأمل المستثمرون في بعض الأجواء الاحتفالية في نهاية عام 2024، لكنهم يحذرون أيضًا من التحديات المحتملة، حيث شهد شهر ديسمبر حتى الآن عوائد مرضية للغاية في عام ممتاز بالنسبة للأسهم الأمريكية، وعلى الرغم من التراجع الكبير هذا الأسبوع، إلا أن مؤشر ستاندرد آند بورز ارتفع بأكثر من 24٪ لعام 2024، وقد شهدت وول ستريت تاريخيًا إغلاقًا سنويًا جيدًا.

أما ما يعرف باسم “رالي سانتا كلوز”، فقد استندت توقعاته على أن الأيام الخمسة الأخيرة من كلعام بالإضافة إلى أول يومين من العام التالي تحقق مكسبًا متوسطًا بنسبة 1.3% لمؤشر ستاندرد آند بورز 500 منذ عام 1969.