شهدت الأسواق المالية العالمية هذا الأسبوع تقلبات ناتجة عن تغييرات في السياسات التجارية في الولايات المتحدة، وردود فعل حذرة من قبل غالبية البنوك المركزية. ونستعرض هنا تحليلًا لحركة الذهب، والنفط، والأسهم الأمريكية، والعملات الرقمية، وأزواج العملات الرئيسية، مع التركيز على اتجاهات التضخم في الولايات المتحدة، والهبوط الحاد لليرة التركية، والتداعيات الأوسع نطاقًا للتعريفة الجمركية التي أطلقها ترامب والتي تؤثر على دول مثل الهند، والصين، وكندا، والمملكة المتحدة، ومنطقة اليورو. .

النفط: مخاوف بشأن الإمدادات تدفع الأسعار للارتفاع

سجلت أسواق النفط العالمية مكاسب يوم الجمعة، محققة زيادة للأسبوع الثاني على التوالي بدعم من تراجع محتمل في المعروض. وارتفع خام برنت 12 سنتًا (0.2%) إلى 72.12 دولار للبرميل بحلول الساعة 0850 بتوقيت غرينتش، ليستقر عند 72.16 دولار، بينما تقدم خام غرب تكساس الوسيط 15 سنتًا (0.2%) إلى 68.22 دولار، مغلقًا عند 68.28 دولار. بلغت المكاسب الأسبوعية 2.1% لبرنت و1.6% لخام غرب تكساس، وهي الأداء الأقوى منذ بداية 2025.

وأُعلنت يوم الخميس عقوبات أمريكية جديدة تستهدف البنية التحتية النفطية الإيرانية، بما في ذلك مصفاة صينية، ضمن استراتيجية ترامب العدوانية للحد من الصادرات. يقدر محللو بنك “إيه إن زي” انخفاضًا محتملًا بمليون برميل يوميًا من إنتاج إيران في فبراير البالغ 1.8 مليون برميل يوميًا. دعمت منظمة “أوبك+” هذا الاتجاه بخطة تعهدت فيها سبع دول أعضاء بتخفيضات تتراوح بين 189,000 و435,000 برميل يوميًا حتى يونيو 2026 لمعالجة الإنتاج الزائد، بينما ستزيد ثماني دول أخرى الإنتاج بـ 138,000 برميل يوميًا اعتبارًا من أبريل المقبل، مما يخفف جزئيًا من التخفيضات البالغة 5.85 مليون برميل يوميًا المعمول بها منذ 2022.

وتظل الشكوك حول التزام دول مثل العراق وكازاخستان وروسيا، لكن التوترات الجيوسياسية وعدم اليقين المرتبط بالتعريفات عززت التوقعات الصعودية. أشارت “جولدمان ساكس” إلى العقود الآجلة للسلع، مثل النفط، كاستثمار حصيف وسط ضغوط التضخم واضطرابات العرض. في الوقت نفسه، حذر محافظ البنك المركزي الكندي، تيف ماكليم، من تأثيرات التعريفات على أسعار الطاقة، وهو قلق ردده بنك إنجلترا ورئيسة البنك المركزي الأوروبي كريستين لاجارد بشأن مخاطر تكاليف الطاقة.

الذهب: صعود وسط انعدام اليقين

شهد الذهب تراجعًا يوم الجمعة، حيث انخفض زوج XAU/USD بنسبة 0.81% إلى 3,019 دولار بسبب جني الأرباح بعد يومين من الخسائر. ومع ذلك، حقق الذهب زيادة أسبوعية، مدعومًا بارتفاع الدولار الأمريكي (ارتفع مؤشر DXY بنسبة 0.31% إلى 104.114، بما في ذلك زيادة 0.2% يوم الجمعة) والمخاطر الجيوسياسية المتزايدة. عزز استئناف العمليات العسكرية الإسرائيلية في غزة، التي أنهت هدنة استمرت شهرين، مكانة الذهب كملاذ آمن. لكن حركة عائدات سندات الخزانة الأمريكية—التي انخفضت لأجل 10 سنوات إلى 4.237% من 4.315% (بعد أن بلغت ذروتها عند 4.320%)—خففت من صعوده بعد تركيز رئيس الاحتياطي الفيدرالي جيروم باول على عدم اليقين الاقتصادي المرتبط بتعريفات ترامب. حافظ الاحتياطي الفيدرالي على توقعاته بخفض معدل الفائدة بمقدار 25 نقطة أساس مرتين في 2025، مع الإبقاء على معدل الفائدة الاتحادية عند 4.25%-4.5%. أكد باول على الغموض المحيط بسياسات التعريفات التي يتبناها ترامب، مشيرًا إلى أن “جزءًا كبيرًا من التعديل التصاعدي في توقعات التضخم يرتبط بالتعريفات”، التي يراها مؤقتة على الأرجح لكنها تتطلب مزيدًا من المراقبة. مع بدء سريان تعريفات ترامب في 2 أبريل، ازداد دور الذهب كأداة تحوط، وهو ما يتسق مع تأييد “جولدمان ساكس” للسلع كحماية ضد التضخم.

المصدر: بنك الاحتياطي الفيدرالي الأمريكي، مكتب التحليل الاقتصادي الأمريكي

الأسهم الأمريكية: استقرار وسط اضطرابات

أظهرت الأسواق الأسهمية الأمريكية مرونة رغم التقلبات، حيث أغلق مؤشر داو جونز الصناعي يوم الجمعة منخفضًا 37 نقطة (-0.1%) بالقرب من مستوى 42,000، وانخفض مؤشر S&P 500 بنسبة 0.2%، بينما ارتفع ناسداك بنسبة 0.1%. كانت المكاسب الأسبوعية متواضعة، حيث زاد مؤشر S&P 500 بنسبة 0.2%، مما قد يوقف انخفاضًا استمر أربعة أسابيع. أدى حدث “السحر الرباعي” الذي شمل انتهاء صلاحية خيارات بقيمة 4.7 تريليون دولار إلى تضخيم التقلبات، تفاقمها الغموض حول خطط تعريفات ترامب التي تستهدف الصين والهند وربما الاتحاد الأوروبي. ضعفت أسهم التكنولوجيا (نفيديا -1.2%، ميكرون -7.6%)، بينما قفزت بوينغ بنسبة 4.2% بفضل عقد دفاعي. عكست أرباح الشركات أداءً غير متساوٍ، حيث تراجعت نايكي (-5.8%) وفيديكس (-6.5%) بسبب توجيهات متشائمة. عزز عضو مجلس محافظي الاحتياطي الفيدرالي جون ويليامز نظرة متشددة، مشيرًا إلى أن “السياسة الحالية تنطوي على تشديد معتدل، مناسب تمامًا نظرًا لظروف سوق العمل القوية والتضخم الذي يتجاوز هدفنا البالغ 2%”، مما ساهم في مزاج متجنب للمخاطرة عزز السيولة بالدولار وأثقل كاهل الأسهم. أدى قرار الاحتياطي الفيدرالي يوم الأربعاء بالإبقاء على المعدلات عند 4.25%-4.5%، مع خفض توقعات نمو الناتج المحلي الإجمالي إلى 1.7% من 2.1%، إلى مشتريات كبيرة لسندات الخزانة، مما خفض عائدات السندات لأجل 10 سنوات إلى 4.237%. حذرت “جولدمان ساكس” من الأسهم المبالغ في تقييمها في هذا المناخ التضخمي، داعية إلى العقود الآجلة للسلع كأداة تنويع.

المصدر: مورننج ستار

العملات الرقمية: تردد مع تفاؤل حذر

شهد قطاع العملات الرقمية تراجعًا يوم الجمعة 21 مارس، حيث انخفض البيتكوين بنسبة 2.08% إلى 84,117 دولار والإيثيريوم إلى 1,971 دولار. تقلبت القيمة السوقية بين 2.75 تريليون و2.86 تريليون دولار، بزيادة 0.49%، بينما انخفض حجم التداول بنسبة 6.49% إلى 98.3 مليار دولار. أشار مؤشر الخوف والطمع عند 26 إلى توتر السوق. تحوم البيتكوين حول 84,000 دولار، مع مستوى دعم حاسم عند 80,000 دولار—حيث تشير أعلى مراكز شراء طويلة الأجل في ستة أشهر على “بيتفينكس” إلى إمكانات صعودية، لكن الانخفاض دون ذلك قد يؤدي إلى هبوط أوسع. أثر تراجع الإيثيريوم على العملات البديلة بشكل متفاوت: سولانا (127.87 دولار)، ريبل (2.40 دولار)، بينانس كوين (631.37 دولار)، ودوغكوين (0.1683 دولار). تلوح في الأفق مائدة مستديرة لهيئة الأوراق المالية والبورصات الأمريكية بشأن تنظيم العملات الرقمية، حيث قد ترفع النتائج المؤيدة للعملات الأسعار، بينما تهدد الإشارات التقييدية بمزيد من التشاؤم. تنافس موقف ترامب الداعم للعملات الرقمية ضغوط التضخم، وقوة الدولار، وعدم اليقين المرتبط بالتعريفات، مما حد من المكاسب. إغلاق البيتكوين فوق 84,000 دولار قد يستهدف 90,000 دولار، بينما قد يضغط الهبوط دون 80,000 دولار على العملات البديلة أكثر.

أزواج العملات الرئيسية: صعود الدولار، انهيار الليرة، وإشارات متباينة

ارتفع الدولار الأمريكي يوم الجمعة بنسبة 0.2% إلى 104.114 على مؤشر DXY (متوافق مع زيادة 0.31% المبلغ عنها)، مستفيدًا من تراجع الرغبة في المخاطرة. تحرك المؤشر من 103.76 إلى 104.22، مرتفعًا من إغلاق الخميس عند 103.8. انخفض زوج EUR/USD إلى 1.0815 بحلول الجمعة (من 1.0847 يوم الخميس، بعد هبوطه إلى 1.0850 من 1.0878 بعد تصريحات لاجارد)، مسجلاً انخفاضًا أسبوعيًا يتجاوز 1%، مدفوعًا بقوة الدولار ومخاوف التعريفات في منطقة اليورو. حذرت رئيسة البنك المركزي الأوروبي كريستين لاجارد من أن تصعيد التجارة بين الاتحاد الأوروبي والولايات المتحدة قد يقلص الناتج المحلي الإجمالي بمقدار 0.5 نقطة، لكنها قللت من مخاطر التضخم المستمر، مشيرة إلى أن “التضخم يتباطأ بشكل مناسب، لكن التوترات التجارية تحد من التزامات المعدلات”، بينما اقترح عضو المجلس فيلروي دي غالو إمكانية التخفيض. تحرك زوج EUR/USD بين 1.0795-1.0861 يوم الجمعة، مع دعم عند 1.0780-1.0730 (1.0660 تاليًا) ومقاومة عند 1.0900-1.1000. ارتفع الجنيه الإسترليني بعد أن أبقى بنك إنجلترا معدلات الفائدة عند 4.5% يوم الخميس—صوت ثمانية من أعضاء لجنة السياسة النقدية التسعة للإبقاء، وطالب واحد بخفض 0.25%—مربطًا التيسير المستقبلي بالسيطرة على التضخم (3.0% في يناير، متوقع 3.7% في 2025، فوق 2%)، مما دعم GBP/EUR وخفف من انخفاضات GBP/USD. انهارت الليرة التركية، حيث بلغ زوج USD/TRY 37.9482، منخفضة 3.7% أسبوعيًا—أكبر هبوط منذ يونيو 2023—وسط اضطرابات سياسية بعد اعتقال رئيس بلدية اسطنبول أكرم إمام أوغلو، مما أدى إلى انهيار مؤشر بورصة اسطنبول 100 بنسبة 7.8% (خسارة 30 مليار دولار) وارتفاع عائدات السندات لأجل 10 سنوات 207 نقاط أساس إلى 33.38%. فشلت الاستجابات السياسية—رفع الفائدة، بيع 9 مليارات دولار، وإصدار سند لـ 91 يومًا—وسط الاضطرابات. أشار تيف ماكليم من كندا إلى مخاطر التعريفات، متبنيًا موقفًا مرنًا للتضخم، مما قد يضعف الدولار الكندي. كثفت تعريفات ترامب في 2 أبريل على الهند (مخاطر تصدير 7 مليارات دولار) والصين (رسوم 20%) ضغوط العملات.

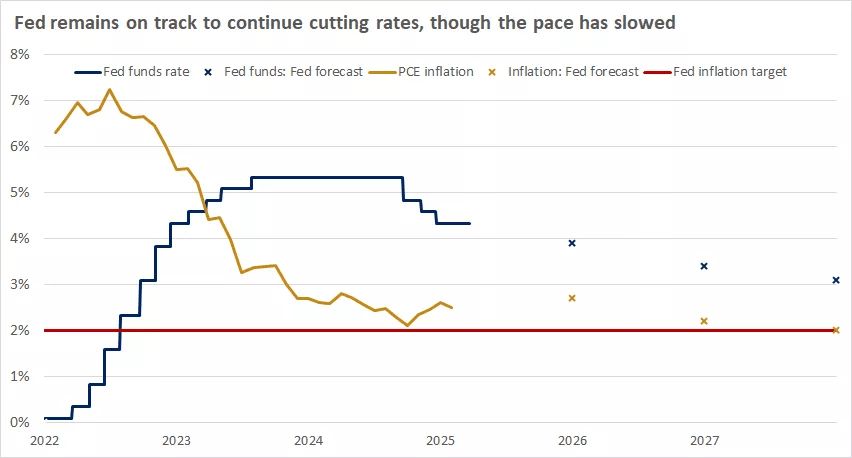

التضخم والسياسة النقدية في الولايات المتحدة: موقف حذر للاحتياطي الفيدرالي وسط ضباب التعريفات

أخذت ديناميكيات التضخم مركز الصدارة، حيث أبقى الاحتياطي الفيدرالي المعدلات عند 4.25%-4.5% يوم الأربعاء، متوقعًا خفضين في 2025. رفعت التوقعات المحدثة تضخم PCE إلى 2.7% لعام 2025 (من 2.5%)، مدفوعًا بالتعريفات، بينما تقلص نمو الناتج المحلي الإجمالي إلى 1.7% من 2.1%، مع انخفاض إنفاق المستهلك وبيانات قطاعية مختلطة، حسب باول. أكد على “عدم اليقين الكبير” حول سياسات تعريفات ترامب، مشيرًا إلى أن “التأثيرات النهائية هي الأهم”، وشدد على حاجة الاحتياطي للوضوح، قائلاً: “لسنا في عجلة؛ جزء كبير من ارتفاع التضخم يرتبط بالتعريفات”، مؤقت على الأرجح لكن يعتمد على الاستمرارية. أضاف باول أن أسواق العمل متوازنة، وليست مصدر ضغط تضخمي، لكن المسوح الأخيرة تشير إلى تصاعد عدم اليقين. أيدت أصوات الاحتياطي—باول، ويليامز، غولسبي—هدف 2% مع “تشديد معتدل”، مما قلص توقعات التيسير لعام 2025 إلى 72 نقطة أساس. ارتفعت مشتريات السندات، مخفضة عائدات السندات لأجل 10 سنوات إلى 4.237%، مما يعكس حذر المستثمرين. دعت “جولدمان ساكس” إلى العقود الآجلة للسلع كحماية ضد التضخم ومثبت للمحافظ.

محركات السوق وماذا بعد؟

• السياسة والتضخم الأمريكي: تركيز باول على التعريفات وموقف ويليامز المتشدد عززا الدولار وخفضا عائدات السندات.

• أجندة ترامب التجارية: تعريفات 2 أبريل على الهند (129.2 مليار دولار تجارة معرضة للخطر) والصين (رسوم 20%) أطلقت “صدمة الصين”، مغرقة الأسواق بالصادرات الرخيصة ومهددة الوظائف، مؤثرة على نمو المملكة المتحدة وكندا ومنطقة اليورو.

• الاضطرابات التركية: أدت الاضطرابات السياسية إلى بيع حاد لليرة.

• زخم النفط: دعمت العقوبات على إيران وتخفيضات “أوبك+” النفط، متوافقة مع توقعات “جولدمان ساكس” للسلع.

• توقعات العملات الرقمية: توازن عدم اليقين التنظيمي مع إشارات صعودية في سوق حذر.

• صلابة الجنيه: موقف بنك إنجلترا الثابت عند 4.5%، مستهدفًا 3.7% تضخم، دعم الجنيه وسط نمو ضعيف (0.7% في 2025).

• ضعف منطقة اليورو: مخاوف لاجارد من التعريفات أضعفت اليورو، مع انخفاض التضخم يفتح إمكانية التخفيض.

• تعرض كندا: حذر البنك المركزي الكندي من التعريفات أشار إلى مخاطر الدولار الكندي.

• العوامل الجيوسياسية: رفع الاضطراب في غزة الذهب والنفط؛ أثرت اضطرابات هيثرو على شركات الطيران الأوروبية—IAG (-3.5%)، ويز إير (-2.53%)، إير فرانس-كيه إل إم (-3.14%)، إيزي جت (-1.82%)، لوفتهانزا (-2.5%)—مع مواجهة IAG لخسائر EBIT بنسبة 1-3%.

• نمو الأجور في اليابان: زيادة 5.4%—الأعلى في 34 عامًا—عززت آفاق الين.

• تحدي الهند: تعريفات ترامب تهدد 7 مليارات دولار من الصادرات، مع تخفيف بإمكانيات “صنع في الهند”.

• استراتيجية جولدمان ساكس: برزت العقود الآجلة للسلع كحصن ضد مخاطر التعريفات، والتضخم، والأسهم المبالغ في تقييمها.

في الأسبوع القادم، ستراقب الأسواق بيانات التضخم الأمريكية، والتطورات التركية، وإشارات تنظيم العملات الرقمية، وتداعيات التعريفات، وتأثيرات التجارة عبر كندا، والمملكة المتحدة، ومنطقة اليورو. ستشكل قوة النفط المدعومة بالعرض، ودور الذهب الوقائي، وهشاشة الليرة، وصلابة الجنيه، وضعف اليورو، وزخم الين الياباني، وتوازن الهند التجاري، وتحول “جولدمان ساكس” نحو السلع الاستراتيجيات. يلقي دفع ترامب لـ “أمريكا أولاً”—إعادة تعريف التجارة العالمية—بظلال طويلة، مع تسليط باول ولاجارد الضوء على الغموض بينما تتقاطع الفرص والتحديات.