أدت الاضطرابات الأخيرة في إمدادات النفط العالمية، الناجمة عن استمرار الصراع في الشرق الأوسط، إلى دفع الأسعار لمستويات مرتفعة الأسبوع الماضي، ما أثار موجة من التقلبات في الأسواق المالية عبر أهم الأصول المتداولة. وفي الوقت الذي أنهت فيه أسهم الأسواق العالمية تداولات الأسبوع المنصرم على انخفاض، شهدت عوائد سندات الخزانة ارتفاعاً ملحوظاً. ورغم أن بيانات التضخم الأخيرة تشير إلى تراجع تدريجي في الضغوط السعرية، إلا أن القفزة الأخيرة في أسعار الطاقة تنذر بضغوط تصاعدية في الأفق، ما يضع صانعي السياسات النقدية أمام مشهد معقد قبيل اجتماع الاحتياطي الفيدرالي المرتقب هذا الأسبوع.

تقلبات النفط.. رياح معاكسة مؤقتة؟

وعلى الرغم من هذه التحديات، يرى المحللون أن الارتفاع الحالي في أسعار النفط يمثل “رياحاً معاكسة” مؤقتة قد تؤخر مسار خفض الفائدة، لكنها لن تعرقله في نهاية المطاف. فالاقتصاد العالمي دخل هذه المرحلة بزخم إيجابي قوي، تدعمه معدلات بطالة منخفضة ونمو صلب في الأرباح العالمية المتوقع وصولها إلى %15 للشركات المدرجة على مؤشر ستاندرد آند بورز 500، و%17 للشركات الدولية في عام 2026.

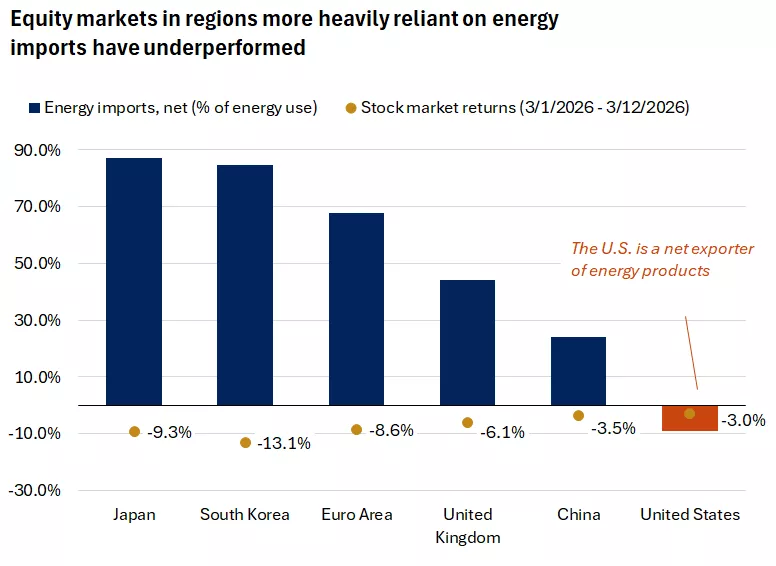

تراجع أسواق الأسهم بالمناطق الأكثر اعتماداً على واردات الطاقة – المصدر: البنك الدولي

مرونة الاقتصاد الأمريكي

يرجح أن هيكلية الاقتصاد الأمريكي باتت أكثر مرونة تجاه صدمات الطاقة، بفضل تحول الولايات المتحدة إلى مصدر صاف للطاقة وزيادة حصة قطاع الخدمات في الناتج المحلي الإجمالي.

السحب من احتياطيات النفط الاستراتيجية

على صعيد الأسواق الدولية، كان التراجع أكثر وضوحاً في أوروبا وآسيا، نظراً لاعتمادهما الكبير على الطاقة المستوردة؛ حيث سجلت أسواق اليابان وكوريا ومنطقة اليورو انخفاضات تجاوزت %8 منذ بدء النزاع. وبالتوازي مع ذلك، ساهم ارتفاع الدولار بنسبة %2.5 خلال مارس في الضغط على العائدات الاستثمارية خارج الولايات المتحدة. ومع استمرار تداول أسعار النفط عند مستويات أعلى بنحو %45 من مستوياتها قبل النزاع، تترقب الأسواق مدى قدرة التدابير الدولية — مثل سحب 400 مليون برميل من الاحتياطيات الاستراتيجية — على إعادة الاستقرار السعري نحو متوسط عام 2025 البالغ 65 دولاراً للبرميل.

وفي خضم هذا المشهد المتقلب، يظل التفاؤل الاستراتيجي قائماً بشأن النظرة المستقبلية طويلة الأمد. إذ توفر التراجعات الحالية نقاط دخول جذابة للمستثمرين، لا سيما في أسهم الشركات الأمريكية الكبرى والمتوسطة المدفوعة باستثمارات الذكاء الاصطناعي، وكذلك في الشركات الصغيرة في الأسواق المتقدمة والناشئة.

ولا يزال الحفاظ على استراتيجية استثمارية قائمة على التنوع تتوافق مع الأهداف المالية بعيدة المدى هو الخيار الأمثل، بدلاً من الانجرار وراء ردود الأفعال اللحظية تجاه العناوين الصحفية المواكبة لأحدث التطورات.

الأسواق تراهن على موجة صعود جديدة للعملة الأمريكية

تشهد الأسواق المالية العالمية تحولاً واضحاً في اتجاهاتها مع تصاعد التوترات الجيوسياسية وارتفاع أسعار الطاقة، حيث يواصل الدولار الأمريكي تعزيز مكاسبه مدفوعاً بدوره التقليدي كملاذ آمن في أوقات الأزمات. ومع استمرار الحرب في إيران وما رافقها من اضطرابات في أسواق النفط والشحن، بدأت رهانات المستثمرين تتزايد على إمكانية تسجيل العملة الأمريكية مستويات أعلى خلال عام 2026.

زخم الدولار يعود بقوة إلى الأسواق

سجل مؤشر الدولار ارتفاعاً ملحوظاً ليصل إلى نحو 100 نقطة، متجهاً نحو أقوى إغلاق له منذ أكثر من ثلاثة أشهر. ويأتي هذا الأداء بعد موجة تقلبات واسعة في الأسواق العالمية دفعت المستثمرين إلى البحث عن الأصول الأكثر أماناً، وهو ما أعاد الدولار إلى الواجهة كخيار دفاعي مفضل.

في المقابل، تعرضت العملات الرئيسية الأخرى لضضغوط واضحة. فقد تراجع اليورو إلى أدنى مستوياته منذ عدة أشهر، بينما اقترب الين الياباني من أضعف مستوياته في نحو عشرين شهراً، الأمر الذي دفع السلطات اليابانية إلى إطلاق تحذيرات بشأن احتمال التدخل في السوق لحماية عملتها.

الأسواق تراهن على استمرار الصعود

تعكس حركة أسواق الخيارات المالية تزايد الرهانات على صعود الدولار خلال الفترة المقبلة. فقد ارتفعت مؤشرات الطلب على خيارات شراء العملة الأمريكية مقابل بيعها إلى أعلى مستوياتها منذ نهاية عام 2022، وهو ما يشير إلى توقعات قوية باستمرار قوة الدولار في ظل الظروف الجيوسياسية الحالية.

وجاءت هذه التحركات بالتزامن مع ارتفاع أسعار النفط بشكل حاد، حيث تجاوز خام برنت مستوى 100 دولار للبرميل مجدداً. كما تصاعدت المخاوف بشأن أمن الإمدادات العالمية بعد حوادث استهداف ناقلات نفطية واضطرابات في عمليات التصدير قرب مضيق هرمز، أحد أهم الممرات الحيوية لنقل الطاقة في العالم.

النفط والتضخم يعيدان رسم مسار الفائدة

ارتفاع أسعار الطاقة يثير مخاوف متزايدة من عودة الضغوط التضخمية في الاقتصاد الأمريكي، وهو ما قد يعقد خطط خفض أسعار الفائدة التي كان المستثمرون يتوقعونها خلال العام الحالي.

ويشير الخبراء والمراقبون، في ضوء أحدث التقديرات الاقتصادية، إلى أن متوسط سعر خام برنت قد يحوم حول 98 دولاراً للبرميل خلال شهري مارس وأبريل قبل أن يتراجع تدريجياً لاحقاً. لكن هذا المستوى المرتفع مؤقتاً قد يكون كافياً لدفع التضخم إلى الصعود، ما قد يؤدي إلى تأجيل أول خفض للفائدة الأمريكية من منتصف العام إلى فترة لاحقة.

ويدعم هذا السيناريو عادة قوة الدولار، إذ يؤدي استمرار ارتفاع الفائدة الأمريكية مقارنة بالاقتصادات الأخرى إلى جذب المزيد من الاستثمارات نحو الأصول المقومة بالدولار.

اتساع الصراع يزيد الضغط على أسواق الطاقة

تزايدت المخاوف العالمية بعد اتساع نطاق المواجهات في الشرق الأوسط، حيث أدت الضربات العسكرية المتبادلة إلى اضطراب حركة الشحن والنقل في الخليج. وترافق ذلك مع تصاعد الهجمات على منشآت النفط والبنية التحتية للطاقة في المنطقة.

كما دفعت هذه التطورات العديد من الدول إلى اتخاذ إجراءات طارئة لضمان استقرار الإمدادات، في حين وافقت وكالة الطاقة الدولية على إطلاق كميات ضخمة من النفط من المخزونات الاستراتيجية في محاولة لتهدئة الأسواق العالمية.

أنظار المستثمرين تتجه إلى البنوك المركزية

في ظل هذه التطورات، يترقب المستثمرون اجتماعات البنوك المركزية الكبرى خلال الفترة المقبلة لمعرفة كيفية تعامل صناع القرار مع صدمة أسعار الطاقة والتقلبات الجيوسياسية، وتشير توقعات الأسواق إلى أن البنك المركزي الأوروبي قد يتجه إلى رفع أسعار الفائدة في وقت لاحق من العام، بينما قد يؤجل الاحتياطي الفيدرالي الأمريكي خطط خفض الفائدة إلى نهاية العام بدلاً من الموعد الذي كان متوقعاً سابقاً.

ويعكس هذا التحول مدى تأثير الصراع الجيوسياسي وارتفاع أسعار الطاقة في إعادة رسم ملامح السياسات النقدية العالمية، وهو ما يضع الدولار في موقع قوة قد يستمر لفترة أطول مما كان متوقعاً.

الأسواق تترقب كلمة باول.. هل يلمح الفيدرالي إلى مفاجأة في مسار الفائدة؟

تتجه أنظار المستثمرين حول العالم إلى اجتماع مجلس الاحتياطي الفيدرالي في مارس، وسط توقعات بأن تحمل تصريحات رئيس البنك المركزي جيروم باول إشارات مهمة حول مستقبل السياسة النقدية في الولايات المتحدة. ويأتي هذا الاجتماع في وقت تتصاعد فيه المخاوف من مزيج اقتصادي معقد يجمع بين تباطؤ النمو وارتفاع التضخم، وهي الحالة التي تعرف اقتصادياً بالركود التضخمي، خاصة بعد القفزة الكبيرة في أسعار النفط العالمية.

وتشير تقديرات مؤسسات مالية كبرى إلى أن ملخص التوقعات الاقتصادية الصادر عن الفيدرالي قد يظهر ارتفاعاً في توقعات التضخم خلال الفترة المقبلة، سواء في المعدل العام أو الأساسي. وفي المقابل قد تتراجع توقعات النمو الاقتصادي بشكل طفيف، بينما قد ترتفع تقديرات أسعار الفائدة على المدى الطويل، وهو ما يعكس حالة عدم اليقين التي تفرضها صدمة الطاقة الحالية.

سياسة الانتظار والترقب

رغم الضغوط التضخمية المرتبطة بارتفاع أسعار النفط، تشير التوقعات إلى أن الاحتياطي الفيدرالي سيبقي على أسعار الفائدة دون تغيير في اجتماعه القادم. ويبدو أن البنك المركزي يفضل في الوقت الراهن مراقبة التطورات الاقتصادية عن قرب قبل اتخاذ أي خطوة جديدة، مع الحفاظ في الوقت نفسه على ميل عام نحو التيسير النقدي إذا ما ظهرت دلائل على تباطؤ النشاط الاقتصادي.

ويرى الخبراء الاقتصاديون أن السيناريو المرجح يتمثل في خفض محدود للفائدة خلال العام الحالي، يتبعه خفض آخر في العام المقبل، وهو ما قد يضع مستوى الفائدة النهائي في نطاق يتراوح بين ثلاثة وثلاثة وربع في المئة. ويعكس هذا التصور قناعة بأن الفيدرالي لن يتسرع في تعديل سياسته رغم التقلبات التي تشهدها أسعار الطاقة.

صدمة النفط وتأثيرها على التضخم

الارتفاع الحاد في أسعار النفط يمثل التحدي الأكبر أمام صناع السياسة النقدية في الولايات المتحدة. فهذه الزيادة من شأنها دفع معدلات التضخم إلى الارتفاع مجدداً، غير أن التجارب السابقة تشير إلى أن الفيدرالي غالباً ما يتعامل مع صدمات الطاقة باعتبارها عوامل مؤقتة، ويميل إلى تجاوز تأثيرها المباشر طالما لم تتحول إلى موجة تضخمية دائمة.

وبناء على ذلك يرجح أن يتجنب البنك المركزي رفع أسعار الفائدة كرد فعل مباشر على ارتفاع النفط، مفضلاً الانتظار لتقييم مدى تأثير هذه التطورات على الاقتصاد الحقيقي وسوق العمل.

الذهب بين الفائدة والتوترات الجيوسياسية

يكتسب قرار الفيدرالي المرتقب أهمية خاصة بالنسبة لأسواق الذهب، التي تعيش حالة من التذبذب الحاد. فالمعدن النفيس يتأثر بشكل مباشر باتجاهات أسعار الفائدة وقوة الدولار، إلى جانب التطورات الجيوسياسية في العالم.

وفي آخر جلسات التداول تراجع الذهب بنحو %1.3 ليغلق قرب مستوى 5125 دولاراً، لكنه لا يزال قريباً من قمته التاريخية التي سجلها في بداية العام. ويأتي هذا التراجع بعد موجة صعود قوية خلال الاثني عشر شهراً الماضية دفعت الأسعار إلى تحقيق مكاسب سنوية ضخمة تجاوزت %60.

سيناريوهات ما بعد قرار الفيدرالي

يعتمد المسار الذي سيتخذه الذهب خلال الفترة المقبلة بدرجة كبيرة على نبرة الفيدرالي في اجتماعه القادم. ففي حال أشار البنك المركزي إلى تشدد أكبر أو إلى تأجيل خفض الفائدة، فقد يواجه الذهب ضغوطاً هبوطية بسبب قوة الدولار وارتفاع عوائد السندات.

أما إذا لمح صناع السياسة النقدية إلى احتمال خفض الفائدة قريباً أو أبدوا قلقاً متزايداً من التضخم والتوترات الجيوسياسية، فقد يشهد الذهب موجة صعود جديدة قد تدفعه إلى إعادة اختبار مستويات تتراوح بين 5200 و5500 دولار وربما أعلى من ذلك إذا تصاعدت الأزمات في أسواق الطاقة.

على أعتاب أسبوع حاسم للأسواق العالمية

في ظل هذه المعطيات يقف الذهب والأسواق المالية عموماً عند مفترق طرق حساس. فقرارات الفيدرالي وتصريحات رئيسه قد تعيد رسم اتجاهات الأسواق خلال الأشهر المقبلة، خصوصاً في ظل بيئة اقتصادية تتسم بارتفاع أسعار الطاقة وتزايد المخاطر الجيوسياسية.

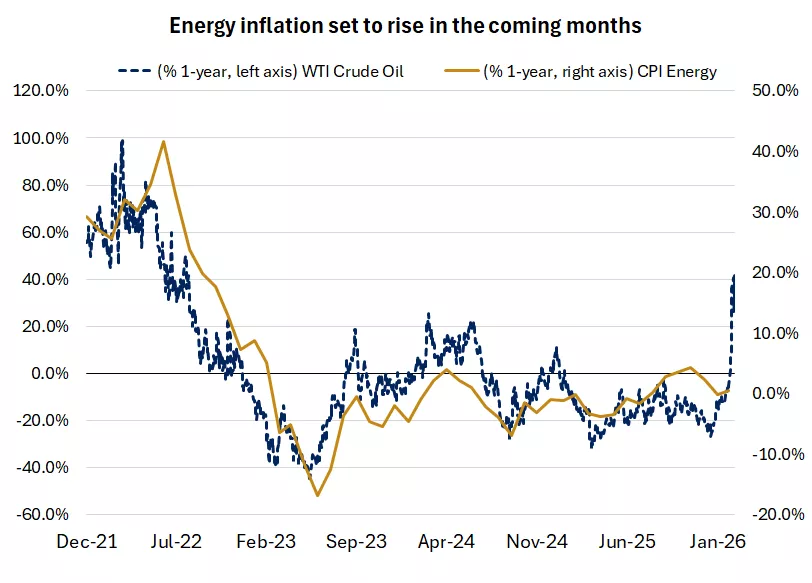

تضخم الطاقة يتجه للارتفاع في الأشهر المقبلة – المصدر: FactSet

ولهذا يترقب المستثمرون اجتماع الفيدرالي، الأربعاء المقبل الموافق 18 مارس، باعتباره أحد أهم الأحداث الاقتصادية لأسبوع التداول الجديد، إذ قد يحدد بشكل كبير ملامح المرحلة المقبلة في أسواق العملات والذهب والأسهم.

الأسبوع المقبل

في الأثناء، تواجه البنوك المركزية الكبرى حول العالم ضغوطًا متزايدة نتيجة استمرار التضخم وارتفاع أسعار الطاقة، وهو ما دفع عوائد السندات الحكومية في الولايات المتحدة وأوروبا وبريطانيا إلى مستويات مرتفعة خلال الأشهر الأخيرة. هذه التطورات غيّرت توقعات الأسواق التي كانت تراهن سابقًا على خفض أسعار الفائدة، إذ أصبح المستثمرون يتوقعون أن تضطر بعض البنوك المركزية إلى الإبقاء على السياسة النقدية المتشددة أو حتى رفع الفائدة مجددًا للسيطرة على ارتفاع الأسعار.

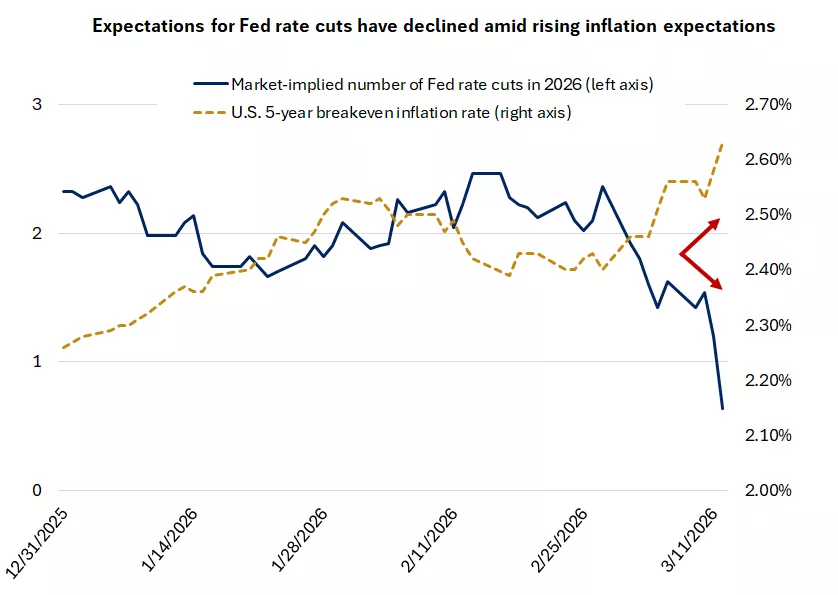

تراجع توقعات خفض أسعار الفائدة الفيدرالية وسط ارتفاع توقعات التضخم – المصدر: FactSet

وفي هذا السياق، تترقب الأسواق سلسلة اجتماعات مهمة خلال الأيام المقبلة؛ حيث يعقد مجلس الاحتياطي الفيدرالي اجتماعه يومي 17 و18 مارس 2026، بينما يعلن كل من البنك المركزي الأوروبي وبنك إنجلترا قراريهما في 19 مارس 2026. ويؤكد صناع السياسة النقدية أن الهدف الأساسي هو احتواء التضخم وحماية الاستقرار الاقتصادي، غير أنهم يواجهون معادلة صعبة تتمثل في كبح الأسعار دون التسبب في تباطؤ اقتصادي أعمق.

وفي يوم الأربعاء الموافق 18 مارس، تصدر أحدث قراءات مؤشر أسعار المنتجين، الذي يقيس التغير في أسعار السلع والخدمات عند مستوى الجملة أو المنتجين قبل وصولها للمستهلك، لذلك يعتبر مؤشرا مبكرا للتضخم وغالبا ما يؤثر مباشرة في أداء كل من الدولار، والذهب، وعوائد السندات، بل وفي توقعات الفائدة الفيدرالية بالولايات المتحدة.