أنهت الأسواق المالية الأسبوع نهايةً إيجابية في المجمل، كرد فعل مباشر لخفض الفائدة المتوقع من قبل الاحتياطي الفيدرالي بمقدار ربع نقطة، وبتشجيع أكثر من الرسالة الأوسع التي أرسلها الفيدرالي إلى الأسواق؛ إذ ركز المستثمرون على الإشارات التي تفيد بأن صانعي السياسة أصبحوا أكثر انتباهاً للمخاطر الاقتصادية، خاصة في سوق العمل، مع استمرارهم في التعبير عن ثقتهم في استمرار انحسار الضغوط التضخمية.

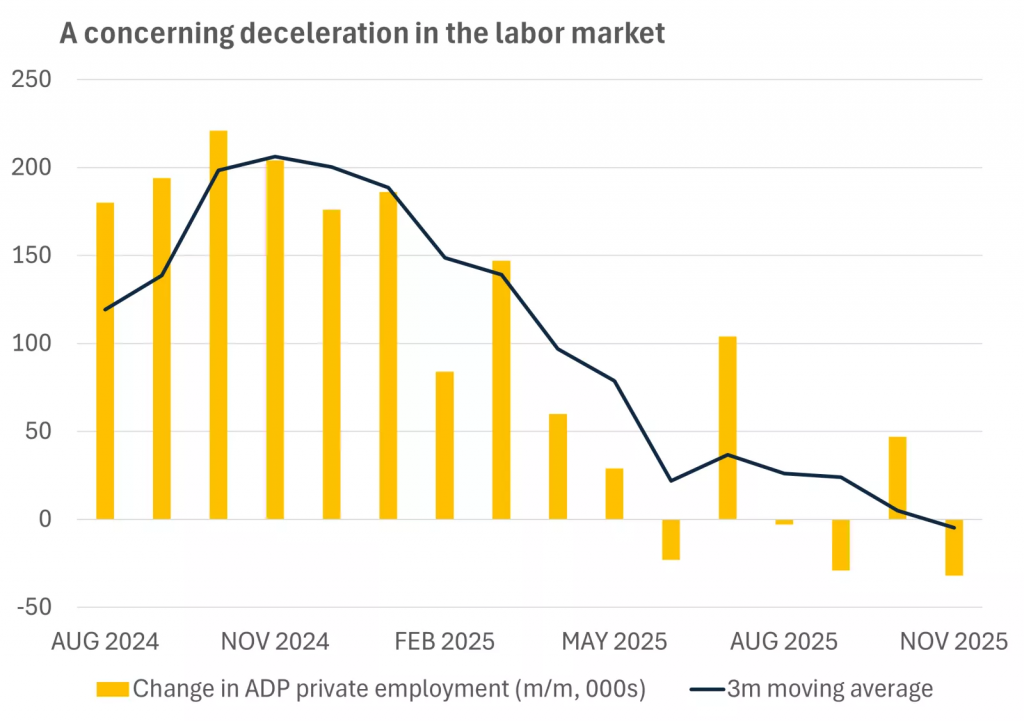

التغير في وظائف القطاع الخاص – تقرير ADP – المصدر: Haver Analytics

وعلى الرغم من أن البنك المركزي، بالولايات المتحدة، يبدو مستعداً لوقف المزيد من تخفيضات أسعار الفائدة في أوائل العام المقبل، إلا أن قيادته أكدت على أهمية المواقف والقرارات التي تتسم بالمرونة.و أوضح المسؤولون أنهم سيستجيبون إذا ساءت ظروف التوظيف أكثر، وتشير التوقعات المحدثة إلى تزايد الثقة في إمكانية خفض التضخم دون عرقلة النمو الاقتصادي.

ويتوقع غالبية صانعي السياسة الآن أسعار فائدة أقل في المستقبل، مع وجود مجال لخفض إضافي أو خفضين قد يتركا أسعار الفائدة القياسية في نطاق 3% – 3.5% ويقللان من العبء الذي فرضته تكاليف الاقتراض المرتفعة على الاقتصاد.

ورحبت الأسواق بهذه النبرة. ويميل مستثمرو السندات إلى تسعير مزيد من التيسير العام المقبل، بينما تراجع الدولار. واستفادت أسواق الأسهم أيضاً، خاصة الشركات الأصغر حجماً التي تميل إلى أن تكون أكثر حساسية لأسعار الفائدة. وتفوقت هذه الأسهم في الأداء مع انتقال المستثمرين نحو القطاعات ذات التقييمات الأقل، وبينما توقفت بعض أسهم التكنولوجيا الكبرى بعد نتائج متباينة وتساؤلات حول العوائد قصيرة الأجل على الإنفاق الضخم على الذكاء الاصطناعي.

وأضاف إعلان الاحتياطي الفيدرالي عن شراء أذون الخزانة لدعم سيولة السوق قصيرة الأجل إلى المعنويات الإيجابية. وبينما وصف المسؤولون هذا الإجراء بأنه تدبير فني وليس برنامج تحفيز جديد، فسّر بعض المستثمرين ذلك على أنه إشارة أخرى لظروف السياسة الداعمة.

وبالنظر إلى عام 2026، تبدو دورة التيسير أقرب إلى نهايتها منها إلى بدايتها، ولكن لا يزال هناك مجال متواضع لمزيد من خفض الفائدة. وقد يبرر سوق العمل الضعيف اتخاذ إجراءات إضافية، خاصة إذا استمر تباطؤ نمو الوظائف وظهرت علامات على الضغط في الإنفاق الاستهلاكي. وفي الوقت نفسه، يحرص صانعو السياسة على عدم المضي قدماً بقوة مفرطة، مع بقاء التضخم فوق الهدف والمخاوف المستمرة من أن التيسير المفرط قد يعيد إشعال ضغوط الأسعار.

وبالنسبة للمستثمرين، فإن هذا المشهد المتغير يحمل تداعيات مهمة. فقد تراجعت بالفعل العوائد على النقد والأدوات قصيرة الأجل جداً، ومن المرجح أن تنخفض أكثر، خاصة بعد احتساب التضخم. ونتيجة لذلك، قد لا يوفر الاحتفاظ بأرصدة نقدية كبيرة عائداً حقيقياً يذكر في العام المقبل.

قد ينظر الباحثون عن الدخل في الاستثمارات ذات الدخل الثابت بأجل استحقاق أطول، على الرغم من أن التوقعات بتحقيق مكاسب كبيرة في السندات الحكومية تظل محدودة. ومن المرجح أن تظل العوائد ضمن نطاق واسع مع اقتراب التيسير من نهايته واستمرار المخاوف المالية.

قد يجد المستثمرون ذوو الآفاق الزمنية الأطول وتحمل المخاطر الأكبر فرصاً في الأسهم. يصبح التنويع ذا أهمية متزايدة مع توسع قيادة السوق إلى ما هو أبعد من مجموعة محدودة من الأسهم ذات القيمة السوقية الضخمة. وتظل الشركات الكبرى في وضع جيد للاستفادة من اتجاهات الابتكار طويلة الأجل، بينما يمكن للشركات متوسطة الحجم أن تستفيد من النمو الأكثر استقراراً وأسعار الفائدة المنخفضة. كما تتميز الأسهم الدولية وأسواق الأسهم الناشئة بتقييماتها الجذابة وآفاق الأرباح القوية.

مع انتقال السياسة النقدية إلى مرحلة جديدة، تبدو الأسواق أقل تركيزاً على حجم آخر خفض للفائدة وأكثر تركيزاً على ما سيأتي لاحقاً. وقد طمأنت رسالة صانعي السياسة المستثمرين بأن الدعم يظل متاحاً في حال ساءت الظروف – وهي نظرة مستقبلية تواصل تشكيل المحافظ الاستثمارية مع اقتراب العام الجديد.

ديناميات اليورو والدولار والين الياباني

اليورو مقابل الدولار:

شهد زوج اليورو/الدولار حركة مقيدة للغاية، مسجلاً مكاسب طفيفة تقل عن 0.1% يوم الجمعة، حيث نجح اليورو في استعادة خسائره في وقت مبكر من جلسة أمريكا الشمالية. وكانت القوة الدافعة الرئيسية لهذا النطاق الضيق هي التباين الجوهري بين التوقعات النقدية للولايات المتحدة وأوروبا:

دعم اليورو: اكتسب اليورو ميزة نسبية لأن السوق يرى إلى حد كبير أن البنك المركزي الأوروبي قد أنهى دورة خفض أسعار الفائدة. وهذا يجعل موقف السياسة النقدية للبنك المركزي الأوروبي “أكثر تشدداً” نسبياً من المسار المتوقع للاحتياطي الفيدرالي لعام 2026.

قيود الدولار: ومع ذلك، فإن القوة الكامنة للدولار الأمريكي، التي تغذيها ارتفاع عوائد سندات الخزانة والتصريحات المتشددة من بعض مسؤولي الاحتياطي الفيدرالي، حالت دون تحقيق اليورو لأي ارتفاع كبير. والنتيجة الصافية هي أن السوق يوازن بين صرامة البنك المركزي الأوروبي النسبية مقابل الزخم القوي للدولار، مما أبقى مكاسب الزوج هامشية.

الين الياباني: ارتفاع مدفوع بضعف الدولار والبيانات المحلية

شهد الين الياباني قوة ملحوظة، حيث ارتفع بنسبة 0.6% تقريباً مقابل الدولار في جلسة الجمعة الآسيوية. وقد دعم تقدم الين عاملان رئيسيان:

ضعف الدولار: أدى التراجع العام في الدولار الأمريكي بعد لغة خفض الفائدة الحذرة للاحتياطي الفيدرالي إلى تعزيز جميع العملات ذات العائد المنخفض، بما في ذلك الين.

القوة المحلية: قدمت البيانات الاقتصادية دعماً محلياً، حيث ارتفع مؤشر ثقة قطاع التصنيع الكبير (BSI) في اليابان للربع الرابع إلى 4.7 نقطة (من 3.8 نقطة في الربع الثالث)، مسجلاً أعلى مستوى له في عام ومشيراً إلى تحسن معنويات الشركات اليابانية الصناعية.

رهانات رفع الفائدة: مع اقتراب اجتماع بنك اليابان في 19 ديسمبر، ارتفعت توقعات السوق لرفع سعر الفائدة بشكل كبير لتصل إلى احتمال بنسبة 91%، مما يمهد الطريق لاستمرار قوة الين المحتملة.

دلالات إضافية لقرار الفيدرالي

قوبل قرار الاحتياطي الفيدرالي هذا الأسبوع بخفض سعر الفائدة على الأموال الفيدرالية بمقدار 25 نقطة أساس إلى نطاق 3.5%–3.75% بردود فعل متباينة، مما يسلط الضوء على انقسام داخلي عميق في السياسة:

الخفض والإجراءات: كان هذا التحرك متوقعاً تقريباً عالمياً من قبل الأسواق (أكثر من 95% من اليقين)، وتلاه إعلان الاحتياطي الفيدرالي عن بدء شراء سندات الخزانة قصيرة الأجل بقيمة 40 مليار دولار شهرياً لتعزيز السيولة في النظام المالي، وهو إجراء يشبه إلى حد كبير التيسير الكمي.

الحذر المائل للتشديد: خففت تعليقات رؤساء البنوك الإقليمية من التوقعات بمزيد من التخفيضات القوية. أعرب رئيس بنك الاحتياطي الفيدرالي في شيكاغو أوستن جلوسبي عن تفاؤله بانخفاض أسعار الفائدة في عام 2026 لكنه حذر من التسرع في المزيد من التخفيضات أو افتراض أن التضخم الحالي مؤقت. كما فضل جيف شميدت من كانساس سيتي وبيث هاماك من كليفلاند الإبقاء على موقف تقييدي بسبب قوة الاقتصاد المستمرة والتضخم.

وجهة النظر المعاكسة الميسرة: على النقيض من ذلك، أعربت آنا بولسون مسؤولة الفيدرالي من فيلادلفيا عن قلق أكبر بشأن ضعف سوق العمل مقارنة بالتضخم، مما يشير إلى نهج أكثر مرونة. هذا النقاش الداخلي يعقد التوقعات لعام 2026، حيث تضيف نهاية ولاية رئيس مجلس المحافظين، جيروم باول الوشيكة واحتمال تعيين خلف له أكثر ميلاً للتيسير، مثل كيفن هاسيت، المزيد من عدم اليقين السياسي.

عوائد سندات الخزانة الأمريكية وإعادة تقييم المستثمرين

شهدت عوائد سندات الخزانة الأمريكية انتعاشاً كبيراً يوم الجمعة، عاكسةً انخفاضها بعد قرار الفيدرالي بخفض الفائدة، حيث تفاعل المستثمرون مع النبرة الحذرة التي عبر عنها مسؤولون مثل جلوسبي:

ارتفاع العائد: ارتفع العائد القياسي للسندات لأجل 10 سنوات بأكثر من خمس نقاط أساس ليصل إلى 4.192%، بينما قفز العائد لأجل 30 سنة بأكثر من ست نقاط أساس ليصل إلى 4.852%. (تتحرك العوائد عكسياً مع أسعار السندات).

مسار السياسة النقدية: كان هذا الاتجاه التصاعدي بمثابة رد فعل مباشر على تحذير جلوسبي من التخفيضات السريعة، مما تحدى التفسير الميسر الذي دفع العوائد إلى الانخفاض فور إعلان الاحتياطي الفيدرالي.

المعضلة: يركز سوق السندات الآن على التوازن الدقيق الذي يقوم به الاحتياطي الفيدرالي: التيسير لدعم سوق عمل يضعف تدريجياً (كما يتضح من ارتفاع طلبات إعانة البطالة الأسبوعية إلى أعلى مستوى في ثلاثة أشهر عند 236 ألف طلب) مقابل كبح التضخم الذي لا يزال فوق الهدف.

أسواق الأسهم: موجة بيع بقيادة قطاع التكنولوجيا – التراجع الحاد في وول ستريت

عانت أسواق الأسهم الأمريكية من تراجع ملحوظ يوم الجمعة، ويرجع ذلك إلى حد كبير إلى موجة بيع حادة في قطاع التكنولوجيا:

خسائر المؤشرات الرئيسية: انخفض مؤشر ستاندردز آند بورس 500 بنحو 1.00%، وتراجع مؤشر ناسداك 100، وهو الأكثر تعرضاً لقطاع التكنولوجيا، بحوالي 2.00% مسجلاً أدنى مستوى له في أسبوعين، وفقد مؤشر داو جونز الصناعي حوالي 0.6%.

صدمة برودكوم (Broadcom): كانت شركة الرقائق العملاقة برودكوم هي المحفز الرئيسي، حيث تراجعت بأكثر من 11.00% بعد الإعلان عن توقعات مبيعات أضعف وعدم تقديم توقعات واضحة لإيرادات الذكاء الاصطناعي لعام 2026. هذا الأداء خيّب آمال المستثمرين الذين دفعوا سعر السهم للارتفاع بنسبة 75-80% منذ بداية العام.

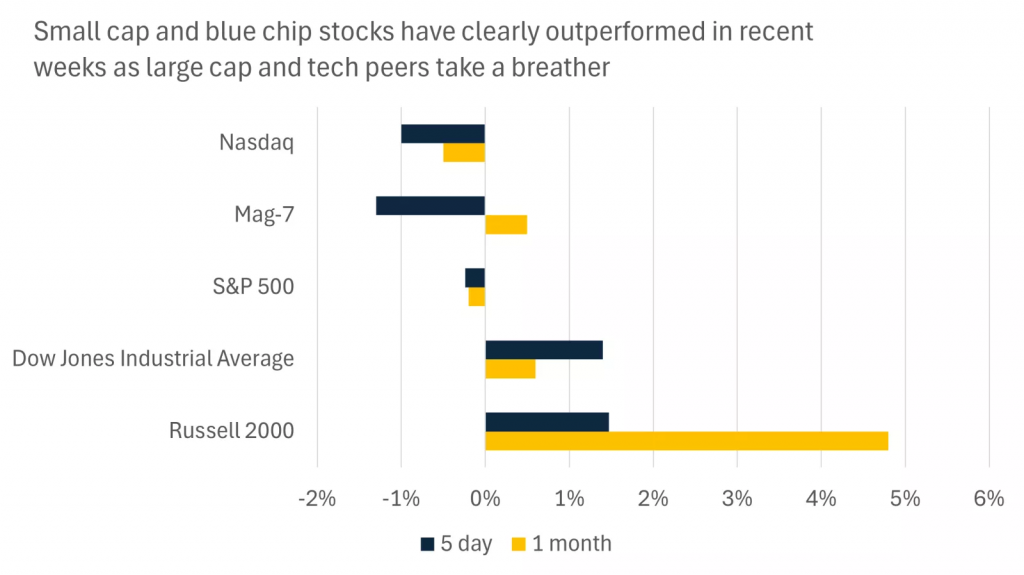

تفوق أسهم الشركات ذات رؤوس الأموال الصغيرة (Small cap) والشركات القيادية (Blue chip) بشكل واضح في الأسابيع الأخيرة

المصدر: بلومبرج

قلق يتعلق بالذكاء الاصطناعي: أدت خيبة الأمل هذه إلى تفاقم “القلق من الذكاء الاصطناعي” القائم بالفعل، والذي أثارته مخاوف مماثلة بشأن الأداء والديون في شركة أوراكل. يعكس الضعف العام عبر الأسهم المرتبطة بالذكاء الاصطناعي (حيث تراجعت أسهم شركات مثل ميكرون، ومارفل، ولام ريسيرش، وإيه إم دي، وأبلايد ماتريالز بأكثر من 4%) عدم يقين المستثمرين بشأن التقييمات المرتفعة للقطاع وعوائد الإنفاق الضخم على البنية التحتية للذكاء الاصطناعي.

السلع: النفط، الذهب، والفضة

النفط الخام: وفرة المعروض تتغلب على العوامل الجيوسياسية

واصلت أسعار النفط الخام تراجعها، حيث انخفض خام غرب تكساس الوسيط (WTI) بنسبة 1.4% إلى أدنى مستوى له في سبعة أسابيع، ووصل البنزين إلى أدنى مستوى في خمس سنوات، مع تفوق المخاوف الأساسية بشأن وفرة المعروض على المخاطر الجيوسياسية:

فيض الإمدادات: تنبع المعنويات الهبوطية من توقعات بـ “فائض فائق” في العام المقبل، حيث تتوقع وكالة الطاقة الدولية (IEA) فائضاً عالمياً قياسياً في المعروض يبلغ 4 ملايين برميل يومياً في عام 2026. كما تم رفع تقديرات إنتاج النفط الأمريكي لعام 2025.

ضعف الطلب: تشير معدلات التكرير المتراجعة وضعف أداء سوق الأسهم، الذي يقلل من التفاؤل بالنمو الاقتصادي، إلى تراجع في الطلب على الطاقة. وتؤكد تخفيضات الأسعار التي أجرتها أرامكو السعودية للعملاء الآسيويين هذا الضعف في الطلب.

نقاط الضغط: على الرغم من العوامل الجيوسياسية الداعمة (مثل التوترات في فنزويلا والهجمات الأوكرانية على منشآت النفط الروسية)، يظل الحجم الهائل للإمدادات العالمية المتوقعة هو الضغط الهبوطي المهيمن على الأسعار.

المعادن الثمينة: الذهب والفضة كملاذات آمنة

حافظ كل من الذهب والفضة على زخمهما الصعودي، مستفيدين من تراجع الدولار بعد قرار الفيدرالي وعدم اليقين المستمر:

استقرار الذهب: استقرت أسعار الذهب واستردت جزءاً من خسائرها التي تكبدتها في وقت سابق من الأسبوع. وحظي المعدن بالدعم من تراجع الدولار، مما يجعله أرخص للمشترين الدوليين. كما أن النبرة الحذرة والميسرة في نفس الوقت للبنك المركزي طمأنت المستثمرين، مما أبقى الذهب جذاباً كأصل موثوق به للحفاظ على القيمة.

ارتفاع الفضة: حظيت الفضة بدعم كبير، مدفوعة بتضييق بيئة العرض. انخفضت مخزونات المستودعات الصينية المرتبطة ببورصة شنغهاي للعقود الآجلة إلى أدنى مستوى لها في عشر سنوات (519 ألف كيلوغرام). علاوة على ذلك، كان الطلب الاستثماري المتجدد واضحاً، حيث ارتفعت الحيازات الطويلة في صناديق المؤشرات المتداولة للفضة إلى أعلى مستوى لها في 3.25 سنة، مما يشير إلى ثقة متجددة قوية في المعدن الأبيض كأصل استثماري مهم.

لهجة الفيدرالي وراء ارتفاع الأسهم الأوروبية وسط صعوبات جديدة تواجه عمالقة الذكاء الاصطناعي

ارتفعت الأسهم الأوروبية يوم الجمعة، مدفوعة بالشهية العالمية للمخاطرة بعد تبني الاحتياطي الفيدرالي الأمريكي نغمة أكثر حمائمية. تجاهل المستثمرون إلى حد كبير البيانات الاقتصادية المحبطة من المملكة المتحدة، واختاروا التركيز بدلاً من ذلك على المعنويات العالمية الداعمة التي أعقبت خطوة الفيدرالي الأخيرة. بحلول الساعة 08:05 بتوقيت جرينتش، كان الاتجاه إيجابيًا بوضوح: وارتفع مؤشر داكس الألماني بنسبة 0.5%، وكسب مؤشر كاك 40 الفرنسي 0.2%، وصعد مؤشر فوتسي 100 البريطاني بنسبة 0.4%.

التفاؤل العالمي يتفوق

بدأ الزخم الإيجابي في وول ستريت، حيث كان قرار الاحتياطي الفيدرالي خفض أسعار الفائدة بمقدار 25 نقطة أساس—مصحوبًا بإشارة الرئيس جيروم باول إلى إمكانية مزيد من التيسير العام المقبل—أقل تشدداً مما توقعه الكثيرون. أدى ذلك إلى ارتفاع كبير، دفع مؤشري ستاندرد آند بورز 500 و داو جونز الصناعي للإغلاق عند مستويات قياسية جديدة يوم الخميس. وبينما تأخر مؤشر ناسداك المركب متأثراً بالضغوط على أسهم التكنولوجيا، فقد هيأت نهاية التداول الإيجابية في الولايات المتحدة نغمة بناءة للأسواق الآسيوية، وبالتالي أوروبا، قبل اجتماعات البنك المركزي الأوروبي وبنك إنجلترا الأسبوع المقبل.

الاقتصاد البريطاني.. توقعات خفض سعر الفائدة لا تزال قائمة

كانت الصورة الكلية في بريطانيا أضعف بشكل ملحوظ، حيث كشفت بيانات أكتوبر أن الناتج المحلي الإجمالي في المملكة المتحدة انكمش بنسبة 0.1% على أساس شهري، وهو ما يطابق تراجع سبتمبر ويخالف التوقعات على خلفية حالة عدم اليقين بشأن الميزانية قبل بيان الخريف للمستشارة راشيل ريفز، مما أثر على كل من الاستثمار التجاري والإنفاق الاستهلاكي. وعلى الرغم من البيانات الضعيفة، لا تزال الأسواق تتوقع أن يخفض بنك إنجلترا أسعار الفائدة بمقدار 25 نقطة أساس لتصل إلى 3.75% في اجتماع الأسبوع المقبل، معتقدة أن تباطؤ التضخم يوفر لصناع السياسات مجالاً للتيسير النقدي.

تضخم منطقة اليورو يتماشى مع الهدف

في غضون ذلك، ظلت أرقام التضخم هي المحور الرئيسي في منطقة اليورو. فقد تم تأكيد التضخم الألماني لشهر نوفمبر عند 2.6%، بينما بلغ مؤشر أسعار المستهلكين المنسق مع الاتحاد الأوروبي (HICP) 2.3% على أساس سنوي في أكتوبر. ومع توافق التضخم في منطقة اليورو بشكل عام مع هدف البنك المركزي الأوروبي البالغ 2%، فمن المتوقع على نطاق واسع أن يُبقي البنك المركزي على أسعار الفائدة دون تغيير في الأسبوع المقبل. ومن المتوقع أن يحافظ البنك المركزي الأوروبي على موقف “الانتظار والترقب” بدلاً من الإشارة إلى أي تخفيضات جديدة، مما يعكس مرحلة مختلفة في الدورة النقدية مقارنة بالمملكة المتحدة.

تراجع “أوراكل” يسلط الضوء على توترات بقطاع الذكاء الاصطناعي

وسط التحركات الإيجابية على مستوى السوق، استمر قطاع التكنولوجيا في مواجهة تحديات تقييم فريدة. فقد تراجعت أسهم شركة أوراكل بعد أن جاءت أرباحها الفصلية الأخيرة أقل بقليل من توقعات المحللين، مما أثار شكوكًا جديدة حول العائدات من اندفاعها القوي نحو الذكاء الاصطناعي. أدى النقص الطفيف في الإيرادات إلى عملية بيع حادة، مما يؤكد الحساسية القصوى لتقييمات التكنولوجيا في سوق الذكاء الاصطناعي المحموم.

وعلى الرغم من إعلان أوراكل عن نمو إجمالي قوي في الإيرادات بنسبة 14% وقفزة كبيرة بنسبة 68% في خدماتها السحابية التي تركز على الذكاء الاصطناعي، إلا أن هذا النقص أثر بشدة على معنويات المستثمرين، مما أثر أيضاً على أسهم الشركات الأخرى المرتبطة بالذكاء الاصطناعي مثل “أدفانسد مايكرو ديفايسز” (AMD) و “ميتا”. تسلط هذه الحادثة الضوء على التوتر المتزايد حول ما إذا كان التوسع السريع في الذكاء الاصطناعي يمكن أن يعوض بشكل مستدام تكاليف البنية التحتية والبحث والتطوير المتزايدة—وهو سؤال يظل محوريًا لشركات التكنولوجيا على جانبي المحيط الأطلسي.

البيتكوين تتمسك بمسارها رغم التيسير النقدي

سجلت عملة البيتكوين ارتفاعًا طفيفًا يوم الجمعة، حيث ارتفعت بنسبة 2.5% لتصل إلى $92,579.6، منهية الأسبوع على مكاسب بلغت نحو 4%. ويأتي هذا الأداء رغم النطاق السعري الضيق الذي سيطر على تداولاتها، حيث استوعبت الأسواق قرار الاحتياطي الفيدرالي الأخير بخفض سعر الفائدة بمقدار 25 نقطة أساس. وعلى الرغم من أن خفض أسعار الفائدة يدعم عادة الأصول عالية المخاطر، إلا أن البيتكوين كافحت لتحويل قرار الفيدرالي إلى اختراق سعري حاسم، وظلت تتأرجح في نطاق محدد طوال ديسمبر، وبالتحديد بين مستويي 88,000 دولار و93,000 دولار.

ويعكس هذا الأداء حالة من التردد في السوق؛ فبينما كان التيسير النقدي في المدى القريب داعمًا للأصول المشفرة، إلا أن النظرة الحذرة للبنك المركزي للمستقبل قيدت الشهية الكاملة للمخاطرة، مما منع حدوث قفزة قوية ومستدامة تشبه ما حدث في دورات التيسير السابقة.