أنهى أسبوع التداول الأخير تعاملاته على وقع حالة من الفوضى وسادته التناقضات الحادة التي عصفت بالأسواق والمؤسسات الكبرى حول العالم، ما أجبر المستثمرين على إعادة تقييم المخاطر الأساسية وإعادة توزيع رؤوس الأموال وترتيبات محافظهم من الأصول المتنوعة.

ففي ظل جمود حكومي في واشنطن وتصعيد غير مسبوق للحرب التجارية بين القوى العظمى، ارتفعت أسعار الذهب وأسهم شركات الذكاء الاصطناعي والتقنية، في حين انخفضت أسعار النفط وعوائد السندات الأمريكية.

وكشف الأسبوع بوضوح عن تحديات هيكلية غير مسبوقة تضع البنوك المركزية (الفيدرالي، والمركزي الأوروبي) في مأزق سياسي واقتصادي لا تحسد عليه، مؤكدةً أن العوامل السياسة والجيوسياسية تحولت إلى المحدد الأقوى لأسعار الأصول المهمة في الأسواق العالمية. لكن العامل الأبرز الذي استمر في تضخيم السوق هو هيمنة شركة “إن فيديا” على قطاع الذكاء الاصطناعي، ما يخلق عالماً منقسماً حيث تتفوق التكنولوجيا الثورية على العوامل الجيوسياسية المضطربة.

أولاً: الأزمات المؤسسية وتأثيرها على العملات والسندات

شهد الأسبوع تآكلاً ملموساً للثقة المؤسسية في كل من الولايات المتحدة وأوروبا، مما انعكس مباشرة على أداء العملات وعوائد السندات، حيث دفع المستثمرين بشكل متزايد نحو الأصول الدفاعية والملاذات الآمنة، بحثاً عن ملجأ من انعدام اليقين بعيداً عن تقلبات السياسة والغموض التشريعي.

1. الإغلاق الحكومي الأمريكي والأزمة الأوروبية: تآكل الثقة لم يعد الإغلاق الحكومي الأمريكي المستمر مجرد اضطراب إداري عابر؛ بل تحول إلى عبء اقتصادي يكلف الناتج المحلي الإجمالي ما يقدر بنحو 15 مليار دولار أسبوعياً، دون أفق قريب لانتهاء هذه الأزمة، مع خفض النمو الوطني بما يتراوح بين 0.1 إلى 0.2 نقطة مئوية أسبوعياً، وهو رقم يعكس التأثير المتزايد للشلل السياسي على الأداء الاقتصادي الكلي. هذا الشلل أدى إلى خسائر مقدرة لشركات الدفاع الكبرى التي تعتمد على العقود الحكومية بنسبة 60% إلى 75% من إيراداتها، حيث بلغت الخسائر غير المحصلة ما يقارب 10 إلى 12 مليار دولار، مما يهدد السيولة في سلاسل الإمداد الدفاعية الحساسة ويخلق حالة من التباطؤ الحذر في الإنفاق الرأسمالي. كما أدى تعطل نشر البيانات الاقتصادية الرئيسية إلى تعميق حالة عدم اليقين لدى صانعي السياسات والمستثمرين على حد سواء.

وفي موازاة ذلك، هزت صدمة استقالة رئيس الوزراء الفرنسي سيباستيان ليكورنو الثقة في ثاني أكبر اقتصاد بمنطقة اليورو مع بداية الأسبوع، مما دفع زوج اليورو/دولار (EUR/USD) للتداول قرب 1.1560، أي بالكاد فوق أدنى مستوى أسبوعي له عند 1.1542. هذا الضعف الأوروبي كان مصحوباً بارتفاع حاد في عائدات السندات الحكومية الفرنسية لأجل 10 سنوات بنحو 11 نقطة أساس، مما زاد من تكاليف الاقتراض في ظل عجز مالي يقارب 6% من الناتج المحلي الإجمالي، في إشارة واضحة إلى عمق الأزمة السياسية والمالية الهيكلية التي تعكس عدم اليقين المستمر في استقرار القارة وقدرتها على تحقيق التماسك المالي المطلوب لمواجهة التحديات الاقتصادية.

التوترات التجارية وانهيار عوائد السندات: ملاذ الخزانة

أدى تجدد التوتر التجاري، مع تهديد الرئيس دونالد ترامب بـ “تصعيد هائل للتعريفات الجمركية” على الصين، إلى موجة عزوف واسعة عن المخاطرة في جميع أنحاء العالم. كان الرد من بكين استراتيجياً، تمثل في تشديد ضوابط تصدير المعادن النادرة (عناصر حيوية للسيارات الكهربائية والرقائق واسعة الاستخدام في صناعات الدفاع)، ما أكد أن المواجهة انتقلت إلى مستوى السيطرة على الموارد الاستراتيجية التي تشكل العصب التكنولوجي للصناعة الحديثة.

وكان رد فعل سوق السندات الأمريكية فورياً وقوياً؛ حيث انخفض عائد السندات القياسي لأجل 10 سنوات إلى 4.061%، مسجلاً تراجعاً يومياً قدره 0.081 نقطة أساس (1.96%). كما تراجع عائد السندات لأجل سنتين إلى 3.524%، بينما انخفض عائد السندات لأجل 30 عاماً إلى 4.649%، مما عكس بوضوح خوف المستثمرين من تباطؤ النمو العالمي الذي قد يفرضه هذا التصعيد التجاري، ورغبتهم الملحة في الاحتماء بـ الديون الحكومية الأمريكية التي لا تزال تُعتبر الملاذ الآمن الأكثر موثوقية مقارنة بعوائد ألمانيا (2.64%) أو اليابان (1.70%).

ثانياً: السياسات النقدية: تضارب الفيدرالي والدولار يتحرك بحذر

وضع التضارب في مواقف مسؤولي الاحتياطي الفيدرالي الأسبوع في حالة ترقب، مؤكداً أن البنك المركزي الأمريكي يسير على حبل مشدود بين خطر التضخم وضرورة دعم النمو، وهو ما أثّر على مؤشر الدولار بشكل مباشر، ليعكس حالة من التوازن القلق بين الموقفين.

الانقسام الداخلي في الاحتياطي الفيدرالي

عكست تصريحات كبار مسؤولي الفيدرالي حالة التجاذب بين خطر التضخم وضرورة دعم النمو، ما وضع رئيس مجلس الاحتياطي الفيدرالي، جيروم باول في موقف دقيق يتطلب “المعايرة الدقيقة والصبر”، وحذر عدد من أعضاء البنك المركزي ولجنة السياسة النقدية من تداعيات ومخاطر التضخم التي لا تزال قائمة بسبب ضغوط التعريفات الجديدة التي ترفع تكاليف الواردات وتؤثر على قوة الإنفاق الاستهلاكي، ونشرت توقعات بأن يبقى التضخم الأساسي قرب أو فوق 3% بنهاية العام، وهو أعلى بكثير من هدف الفيدرالي البالغ 2%. وتوحي لهجة بعض أعضاء الفيدرالي بعدم الارتياح للتيسير بوتيرة سريعة، وإصرار على أن السياسة النقدية لا تزال “مقيدة بشكل معتدل”، مع الإشارة إلى أن الانتظار لعامين لعودة التضخم إلى الهدف قد يكون طويلاً جداً على المستهلكين، وخصوصاً في قطاع الخدمات.

وعلى النقيض، جاءت تصريحات أخرى من أروقة الفيدرالي حاملة صورة أكثر تفاؤلاً، مشيرة إلى أن التضخم “جاء أقل بكثير مما كان يخشى”، وأن التشديد النقدي السابق كان فعالاً. وأكدت تلك التصريحات في المجمل أن السوق يقترب من نقطة يصبح فيها التراجع الإضافي لسوق العمل “مقلقاً”، ما يفتح الباب أمام خفض إضافي للفائدة في حال استمرار تباطؤ التضخم، وهو ما يتماشى مع توقعات السوق بخفضين متوقعين في أواخر العام الجاري.

أداء الدولار:

قرأت أسواق العملات هذا التباين كتأكيد إضافي على موقف الفيدرالي المتبني لسياسة “الاعتماد على البيانات”. وانخفض مؤشر الدولار (DXY) بشكل طفيف ليتم تداوله قرب 99.4، حيث ساعدت التصريحات التحذيرية على كبح الرهانات على التخفيضات السريعة، بينما منعت التصريحات المقابلة الدولار من الضعف الأوسع، مما نتج عنه عملة مستقرة بشكل معتدل تعكس توازن الفيدرالي بين الصرامة المائلة إلى تشديد السياسة النقدية والمرونة المائلة إلى التيسير، وتؤكد أن البنك المركزي يمشي على حبل مشدود من أجل تحقيق التوازن بين ضبط الأسعار ودعم النمو.

تباين السياسات النقدية عالميًا

البنك المركزي الأوروبي (ECB): يظل البنك المركزي الأوروبي في وضع مائل إلى التشديد من أجل مكافحة التضخم، ولكنه مهدد بتقويض الثقة المؤسسية في اليورو بسبب الأزمة السياسية الفرنسية وتراجع النمو، ما يضع كريستين لاجارد وفريقها في موقف دقيق للموازنة بين التشديد ودعم التعافي الهش لمنطقة اليورو.

بنك اليابان (BoJ): يستمر في التيسير النقدي، ما أبقى الين الياباني تحت الضغط الهبوطي المستمر، مسجلاً أدنى مستوياته في حوالي ثمانية أشهر مقابل الدولار، في تناقض حاد مع المسار الذي يتبناه الفيدرالي، ويعكس التباين الصارخ في استجابة الاقتصادات الكبرى المتباينة للتضخم.

إن فيديا تقود الزخم الهائل للذكاء الاصطناعي

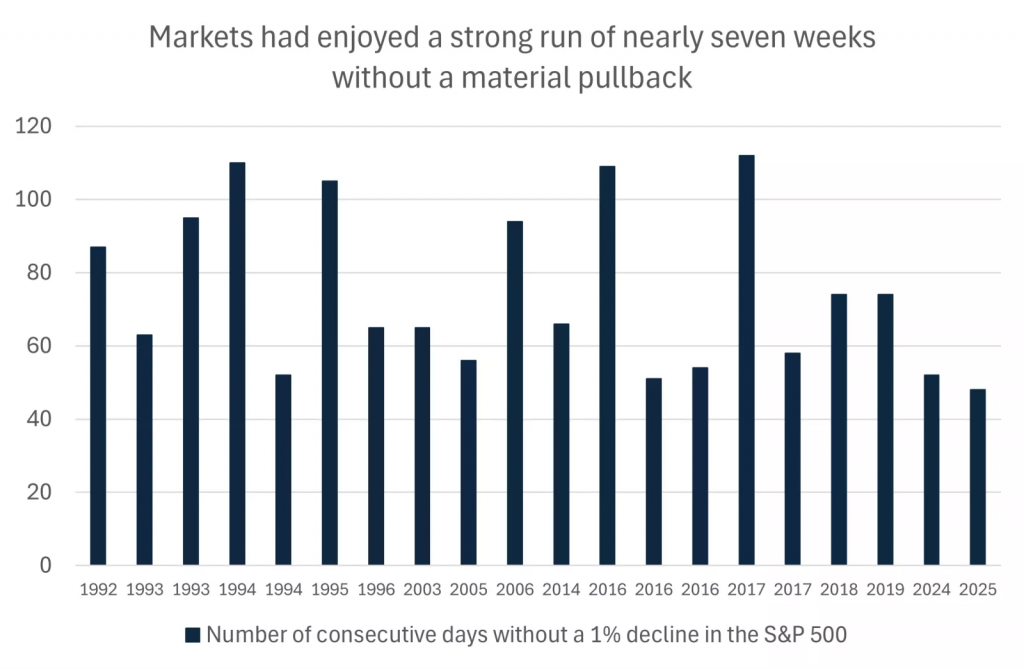

حافظت الأسهم الأمريكية على مرونة أدائها، مدفوعة بزخم الذكاء الاصطناعي، متجاهلة إلى حد كبير المخاطر السياسية قصيرة المدى، حيث عزز الخوف من تفويت الفرصة (FOMO) ثقة المستثمرين في استمرار السوق الصاعد الذي بدأ منذ حوالي ثلاث سنوات.

أسواق الأسهم تشهد أداءً قويًا لما يقرب من سبعة أسابيع دون تراجع ملموس – عدد الأيام المتتالية دون انخفاض بنسبة 1% في مؤشر ستاندرد آند بورز 500

المصدر: بلومبرج

الأداء المحوري لـ”إن فيديا”: قائد لا يتوقف

شهد الأسبوع استمرار الهيمنة غير المسبوقة لشركة إن فيديا على السوق، حيث تجاوزت قيمتها السوقية 4.4 تريليون دولار، لتصبح أول شركة عالمياً تحقق هذا الإنجاز، مع ارتفاع أسهمها بأكثر من 40% منذ بداية العام، بفضل موقعها المسيطر على البنية التحتية لقطاع الذكاء الاصطناعي.

ارتفاع قياسي: تداولت أسهم إن فيديا قرب أعلى مستوياتها التاريخية يوم الجمعة (10 أكتوبر)، حيث وصلت أسعارها إلى حوالي 188.59 دولاراً، مع توقعات صعودية تصل إلى 255 دولاراً بناءً على التحليل الفني.

توقعات المحللين: رفع غالبية المحللون توقعاتهم لسعر السهم المستهدف إلى 300 دولار، متوقعين أن تصل القيمة السوقية للشركة إلى 7 تريليونات دولار، حيث تتوقع الشركة الاستحواذ على ما لا يقل عن 75% من سوق مسرعات الذكاء الاصطناعي، مدفوعة بالطلب الهائل على بنيتها التحتية.

الزخم الأساسي: تعزز هذا الارتفاع بالطلب الهائل على بنيتها التحتية؛ فوفقاً لشركة إن فيديا، كان إيرادها من مراكز البيانات في الربع الثالث من السنة المالية 2025 قد بلغ 30.8 مليار دولار، بزيادة 112% على أساس سنوي. كما أعلنت الشركة عن شراكة استراتيجية مع أوبن إيه آي OpenAI لنشر ما لا يقل عن 10 جيجاوات من أنظمة إن فيديا، ما يعكس تحولاً استثمارياً كبيراً نحو البنية التحتية للحوسبة المتسارعة، مؤكدة أن الذكاء الاصطناعي ليس فقاعة، بل تحول هيكلي جذري.

اتساع مكاسب الذكاء الاصطناعي والأسهم الأخرى

زخم ناسداك: ظل مؤشر ناسداك 100 متداولاً قرب 25,192 نقطة، مدعوماً بتوسع التجارة في الذكاء الاصطناعي لتشمل قطاعات الطاقة، والإنشاءات، والخدمات اللوجستية، نتيجة للطلب المتزايد على البنية التحتية لمراكز البيانات، مما يقلل من مخاطر تركز السوق في أسهم التكنولوجيا التقليدية. كما أشار مؤشر ثقة المستهلك لجامعة ميشيجان إلى صمود في الإنفاق، مما دعم التفاؤل العام.

أداء الشركات: ارتفع سهم إنتل بنسبة 1.7% قبل التداول بعد رفع تصنيفها، كما قفز سهم أبلايد ديجيتال بنسبة 24.3% بعد إيرادات فاقت التوقعات، مما يؤكد قوة الطلب على مراكز البيانات. في المقابل، وتراجعت أسهم مثل “ليفي شتراوس” بنسبة 7.2% بعد خفض توقعات الأرباح السنوية، مما يسلط الضوء على حساسية المستهلك المتزايدة لضغوط الأسعار.

الأسهم الأوروبية: ظلت الأسهم الأوروبية تحت ضغط أكبر بكثير طوال الأسبوع بسبب الأزمة السياسية الفرنسية والركود البنيوي الهيكلي، ما زاد من ضعفها مقارنة بالزخم الأمريكي، حيث يترقب المستثمرون نتائج موسم أرباح الربع الثالث لتقييم ما إذا كانت الأساسيات يمكن أن تبرر التقييمات المرتفعة للأسهم.

بيبسيكو: مرآة الاقتصاد الاستهلاكي

قدمت نتائج أرباح بيبسيكو صورة دقيقة للوضع الاقتصادي؛ حيث كشفت الأرباح القوية المدعومة بالنمو الدولي عن تباطؤ الطلب في أمريكا الشمالية. وقد اضطرت الشركة إلى تبني استراتيجية تصغير أحجام العبوات ودمج زيوت الزيتون والأفوكادو لمواجهة ضغوط التضخم وتلبية متطلبات حركة “صحة أمريكا”، في ظل ضغوط هيكلية متزايدة من المستثمر النشط إليوت بحصة تبلغ 4 مليارات دولار لإعادة هيكلة عملياتها وتحسين كفاءة التشغيل.

رابعاً: السلع والعملات المشفرة: الهروب من المخاطر

انقسم أداء السلع والعملات المشفرة بشكل حاد، حيث دفع التهديد التجاري الذهب إلى قمم جديدة، بينما أطاح بالنفط، وحافظت أسهم التكنولوجيا على صعودها.

الذهب والنفط: تناقض حاد

الذهب: عززت التوترات التجارية من قوة الذهب، الذي كسر حاجز 4,000 دولار للأوقية، ليغلق على مكاسب أسبوعية بلغت 2.7%، مسجلاً بذلك الأسبوع الثامن على التوالي من المكاسب. كما ارتفعت الفضة بنسبة 2.1% لتصل إلى 50.13 دولاراً للأوقية، مما يعزز مكاسبها منذ بداية العام التي تجاوزت 73%، في ظل خوف المستثمرين من تداعيات الأوضاع الجيوسياسية واحتمال خفض أسعار الفائدة.

النفط الخام: على النقيض، انهار خام غرب تكساس الوسيط (WTI) بنسبة 4% ليغلق دون 60 دولاراً للبرميل، في أكبر انخفاض يومي منذ يونيو، حيث كان النفط الضحية الأكبر للتوقعات المتدهورة بشأن الطلب العالمي بسبب التصعيد التجاري.

العملات المشفرة: ضغوط جني الأرباح و”أكتوبر الصاعد”

البيتكوين: انخفضت البيتكوين بشكل طفيف، متراجعة بنسبة 0.5% لتصل إلى 121,525.6 دولاراً بعد تسجيلها قمة قياسية فوق 126,000 دولار في وقت سابق من الأسبوع. ويُعزى هذا التراجع إلى جني الأرباح والشكوك المتزايدة المحيطة بالإغلاق الحكومي الأمريكي، الذي أخّر صدور بيانات اقتصادية حاسمة. ومع ذلك، تظل البيتكوين محتفظة بزيادة شهرية بنسبة 6.2% في أكتوبر، مما يظهر استمرار تأثير “أكتوبر الصاعد” (Uptober) الموسمي.

الجدل المؤسسي: اشتد الجدل حول العملات المشفرة، حيث شهد الأسبوع تحذيرات في المملكة المتحدة من أن البيتكوين “ليس لها قيمة جوهرية”، مما يشير إلى استمرار التباين بين الإقبال المؤسسي والتحفظ التقليدي، رغم رفع الحظر التنظيمي البريطاني عن منتجات الاستثمار المشفرة المتداولة في البورصة (ETPs).

كان أسبوع التداول الأخير اختباراً حقيقياً لمدى قدرة الأسواق على فصل المخاطر السياسية عن الفرص التكنولوجية. ومع استمرار الذهب كأفضل ملاذ، والذكاء الاصطناعي بقيادة إن فيديا كأقوى محرك، سيظل مصير الاستثمارات العالمية معلقاً على قدرة الفيدرالي على الحفاظ على توازنه في وجه الأزمة الحكومية والتجارية خلال الربع الأخير من عام 2025. الاستقرار السياسي والمؤسسي هو العملة الأكثر قيمة في المرحلة الحالية.

الأسبوع المقبل

من المتوقع أن يشهد أسبوع التداول الجديد تركيزاً كبيراً من قبل المستثمرين والمتداولين على البيانات الاقتصادية الأمريكية الرئيسية، حيث يُعد إصدار مؤشر أسعار المستهلكين (CPI) يوم الأربعاء 15 أكتوبر، ومؤشر أسعار المنتجين (PPI) يوم الخميس 16 أكتوبر، وبيانات الوظائف ومبيعات التجزئة يوم الجمعة 17 أكتوبر، من أبرز الأحداث التي قد تؤثر بشكل مباشر على أسعار الذهب التي تحلق في مستويات قياسية لأول مرة مستفيداً من التوترات الجيوسياسية والضعف النسبي للدولار، إذ إن ارتفاع التضخم أعلى من التوقعات (حوالي 2.9% سنوياً) قد يدفع الدولار الأمريكي للارتفاع ما يضغط على أسعار الذهب، بينما يأتي هذا الأسبوع بالنسبة للنفط بعد قرار أوبك+ بزيادة الإنتاج بنحو 137 ألف برميل يومياً لشهر نوفمبر مما يثير مخاوف من فائض في العرض وقد يدفع أسعار برنت التي تراجعت أكثر من 7% الأسبوع الماضي إلى حوالي 64 دولاراً نحو مزيد من التراجع خاصة مع مخاوف التباطؤ الاقتصادي العالمي.

أما بالنسبة للعملات مثل اليورو والجنيه الإسترليني فستعزز هذه البيانات من تقلباتها مع توقعات استقرار نسبي للدولار إذا أكدت توقعات خفض الفائدة الفيدرالية مرتين إضافيتين هذا العام، وفي سوق العملات المشفرة يستمر التركيز على التقلبات الناتجة عن السياسات التجارية مع تراجع البيتكوين إلى حوالي 120 ألف دولار بعد تهديدات ترامب الجديدة بفرض تعريفات جمركية مما يعزز دور الذهب كملاذ آمن بديلاً عنها بينما يتوقع المتداولون ارتفاعاً محتملاً للبيتكوين إذا خففت البيانات التضخمية الضغوط على الدولار.

تشمل الأحداث المهمة إطلاق نظام الذكاء الاصطناعي والحوكمة الجماعية DAO في مشروع ARK يوم 13 أكتوبر وإصدار لعبة G-SHOCK City بالإضافة إلى فتح قفل رموز GRASS بنسبة 83% مما قد يؤدي إلى زيادة السيولة والتقلبات في أسعار الرموز المعنية.

كما يُعد مؤشر ثقة المستهلكين الأمريكي يوم 14 أكتوبر علامة حاسمة للعملات المشفرة حيث يعكس الثقة الاقتصادية العامة التي غالباً ما تدفع المستثمرين نحو الأصول الرقمية في أوقات الشك مما يجعل هذا الأسبوع فرصة لمراقبة الارتباط بين الأسواق التقليدية والرقمية مع توقعات بارتفاع محتمل للإيثريوم إذا أظهرت البيانات ضعفاً في الاقتصاد التقليدي، ومع ذلك يأتي كل هذا في ظل الإغلاق الحكومي الفيدرالي الأمريكي المستمر منذ 1 أكتوبر 2025 بسبب عدم اتفاق الكونجرس على تمويل الحكومة مما يؤثر على عمل الوكالات الحكومية مثل مكتب إحصاءات العمل ومكتب التعداد، حيث إذا استمر الإغلاق فمن المتوقع تأخير إصدار هذه البيانات الاقتصادية الرئيسية مثل بيانات التضخم المذكورة على مستوى أسعار المستهلكين وأسعار المنتجين، وبيانات الوظائف ومبيعات التجزئة لأنها تعتمد على موظفين حكوميين يظلوا في إجازة أثناء الإغلاق كما حدث في الإغلاقات السابقة مثل 2018-2019 حيث تأخرت الإصدارات حتى إعادة فتح الحكومة ما يعني أنها قد لا تصدر في مواعيدها المحددة إلا إذا تم حل الإغلاق قبل ذلك التاريخ.

وبينما قد تستمر بعض البيانات الأخرى غير المتعلقة مباشرة بالوكالات الحكومية في الإصدار إلا أن التركيز الرئيسي على هذه الإصدارات يزيد من عدم اليقين ويؤثر على قرارات المتداولين مما يجعل من الضروري مراقبة التحديثات اليومية من مصادر مثل موقع البيت الأبيض أو BLS لمعرفة ما إذا كان هناك اتفاق قريب على إنهاء الإغلاق الحكومي.