من المتوقع أن تواجه الأسواق العالمية أسبوعًا حافلًا بالضغوط والعوامل الأساسية التي لن تستطيع إغفالها، وتهيمن على أسبوع التداول الجديد ثلاثية من الأحداث عالية التأثير: أولها، بالتأكيد، قرار معدلات الفائدة المتوقع على نطاق واسع من قبل مجلس الاحتياطي الفيدرالي، وثانيها هو صدور المزيد من تقارير أرباح شركات التكنولوجيا الكبرى، وثالثها هو اجتماع حاسم بين الرئيس دونالد ترامب ونظيره الصيني شي جين بينج.

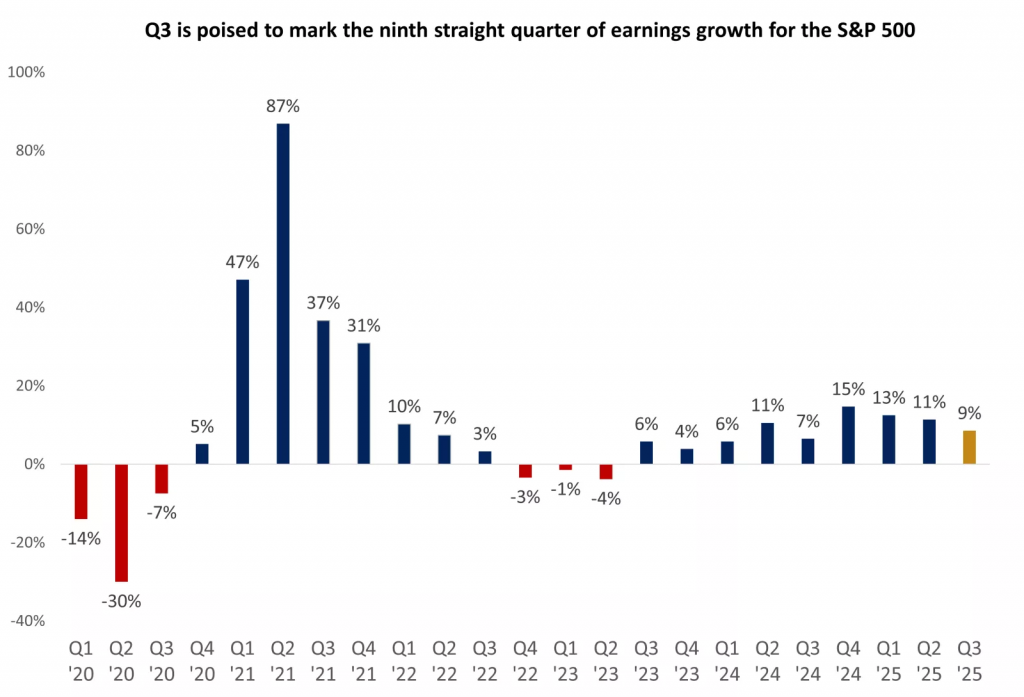

الربع الثالث: نمو أرباح مؤشر ستاندرد آند بورز للربع التاسع على التوالي

المصدر: FactSet

وبينما ارتفعت مؤشرات الأسهم إلى مستويات قياسية جديدة، يحذر غالبية المراقبين من الاطمئنان المفرط. فالمخاطر الكامنة في هذه الأحداث لن تتعلق بتقلبات قصيرة الأجل فحسب، بل بمحركات أساسية للزخم الصعودي الحالي الذي تشهده الأسهم الأمريكية واحتمالات حدوث انعكاس مفاجئ أو حاد.

من المتوقع أن تقوم اللجنة الفيدرالية للسوق المفتوحة باتحاذ قرارها بخفض آخر لمعدل الفائدة بمقدار ربع نقطة، ويستند هذا التوقع إلى حد كبير إلى تقرير مؤشر أسعار المستهلك (CPI) لشهر سبتمبر، الذي كشف تراجعًا في التضخم إلى معدل 3.0% على أساس سنوي. ووفرت هذه البيانات ضوءًا أخضر لرئيس الاحتياطي الفيدرالي جيروم باول ولجنة السوق المفتوحة الفيدرالية (FOMC)، ما يشير إلى تراجع التضخم حتى في الوقت الذي يتصارعون فيه مع نقص شديد على صعيد بيانات سوق العمل الحديثة بسبب الإغلاق الحكومي المستمر.

وبينما تساهم أسعار الفائدة المنخفضة في تقليل تكاليف اقتراض الشركات وتدعم نظريًا تقييمات الأسهم الأعلى، فإنها تشير أيضًا إلى ضعف اقتصادي. وتاريخيًا، كانت الفترة التي تلي مباشرة أول خفض لسعر الفائدة في دورة ما متباينة بالنسبة لمؤشر ستاندرد آند بورز 500، مع حدوث انخفاضات بأكثر من 20% بعد الخفض الأول في أكثر من نصف الحالات التاريخية.

وبينما تساهم أسعار الفائدة المنخفضة في تقليل تكاليف اقتراض الشركات وتدعم نظريًا تقييمات الأسهم الأعلى، فإنها تشير أيضًا إلى ضعف اقتصادي. وتاريخيًا، كانت الفترة التي تلي مباشرة أول خفض لسعر الفائدة في دورة ما متباينة بالنسبة لمؤشر ستاندرد آند بورز 500، مع حدوث انخفاضات بأكثر من 20% بعد الخفض الأول في أكثر من نصف الحالات التاريخية.

وأصبحت عواقب إغلاق الحكومة أشد وطأة على ملايين الأمريكيين مع استمرار الأزمة وتعذر التوصل لاتفاق بشأن إعادة تشغيل الوكالات الفيدرالية، وسافر الرئيس دونالد ترامب في رحلة دولية لمدة ستة أيام تاركًا العاصمة، بينما لا يزال أعضاء الكونجرس غارقين في خلافات حزبية عميقة حول سياسة الرعاية الصحية. وتتفاقم تداعيات الإغلاق سريعاً؛ على صعيد برامج المساعدة الغذائية علاوة على الاضطرابات في قطاع السفر والخدمات الأساسية، وحذر وزير النقل من أن نقص الموظفين في أبراج المراقبة الجوية، نتيجة استمرار الضغط على المراقبين الجويين وعمال إدارة أمن النقل (TSA) الذين يعملون دون أجر، سيؤدي إلى المزيد من تأخيرات وإلغاءات الرحلات الجوية في الأيام المقبلة.

الأداء العام للعملات الرئيسية والسلع:

وسط التركيز على العوامل المشتركة التي تحرك الأسواق العالمية، خاصة توقعات أسعار الفائدة الأمريكية والمخاطر الجيوسياسية، تقدم السطور التالية لمحة عن أداء العملات الرئيسية والسلع:

تمحور الأداء الأخير للعملات الرئيسية والسلع حول ثلاثة محاور رئيسية: توقعات الاحتياطي الفيدرالي بشأن أسعار الفائدة، وقوة النشاط الاقتصادي في الولايات المتحدة، والمخاطر الجيوسياسية.

أولا) العملات الرئيسية

أ. الدولار الأمريكي – القائد المتردد: ظل الدولار الأمريكي القوة الرئيسية في السوق، لكنه واجه تقلبات كبيرة:

التأثير السلبي: أدت بيانات التضخم الأمريكية الأضعف من المتوقع (CPI) إلى زيادة رهانات السوق على خفض الاحتياطي الفيدرالي لأسعار الفائدة، مما يضغط على الدولار.

التأثير الإيجابي: تعافى الدولار بعد صدور بيانات قوية لمؤشرات مديري المشتريات (PMI) الأمريكية، والتي أشارت إلى مرونة مستمرة في النشاط التجاري، مما يحد من جاذبية العملات الأخرى، وتم تداول الدولار في نطاق محدد، مدعومًا بقوة الاقتصاد الأمريكي، لكنه مقيد بتوقعات خفض الفائدة التي زادتها بيانات التضخم المخيبة للآمال.

ب. اليورو المدعوم داخليًا.. المثقل خارجيًا

تلقى اليورو دعمًا بفضل تحسن ملحوظ في مؤشرات مدير المشتريات PMI لمنطقة اليورو، ما يشير إلى انتعاش في النشاط الاقتصادي.

ضغوط تعلرض لها اليورو: تراجعت مكاسب اليورو بسبب المخاطر السياسية والمالية، وبصفة خاصة بعد أن خفضت وكالة موديز (Moody’s) النظرة المستقبلية لفرنسا إلى سلبية بسبب المخاطر المتعلقة بالدين، وأنهى زوج اليورو / الدولار الأمريكي أسبوع التداول الأخير بخسائر طفيفة.

ج. الجنيه الإسترليني.. ضعف توقعات البنك المركزي

تراجع الجنيه الإسترليني بقوة مقابل اليورو، على الرغم من بيانات مبيعات التجزئة القوية، والسبب يكمن في تعزيز بيانات التضخم البريطانية الأضعف توقعات السوق بأن بنك إنجلترا يتجه إلى خفض أسعار الفائدة في وقت قريب، ما قلل من جاذبية الجنيه كعملة ذات عائد مرتفع.

د. استمرار الضغوط على الين الياباني

لا يزال الين يتعرض لضغوط مستمرة، خاصة مقابل الدولار الأمريكي، لأسباب أساسية لعل أبرزها استمرار الفارق الكبير في العائد بين الولايات المتحدة واليابان كمحرك رئيسي، حيث لا يزال بنك اليابان ملتزمًا بسياسة نقدية تيسيرية للغاية.

هـ. الدولار الأسترالي: تداول الدولار الأسترالي في نطاق ضيق نسبيًا، وأثر بتقلبات البيانات الأمريكية؛ حيث ارتفع مؤقتًا مع بيانات التضخم الضعيفة ثم تراجع مع تعافي الدولار بعد بيانات المشتريات PMI القوية، ولكنه يفتقر إلى محفز قوي لتغيير الاتجاه.

و. الدولار الكندي – حساسية الخلافات التجارية مع الولايات المتحدة وضعف النمو

سجل الدولار الكندي تراجعًا طفيفًا، وتأثر بضعف نمو الإنفاق الاستهلاكي في أغسطس وتوقعات ضعف سبتمبر، إلى جانب المخاوف المتعلقة بالتوترات التجارية مع الولايات المتحدة، التي تمثلت في إلغاء المفاوضات التجارية، وتشير التوقعات إلى احتمال قيام بنك كندا بخفض سعر الفائدة.

2. السلع – الذهب

تعافت أسعار الذهب بقوة بعد انخفاضه الأولي على مدار يومين، وكان المحفز الرئيسي للتعافي: بيانات التضخم الأمريكية الأضعف التي عززت توقعات خفض أسعار الفائدة كمحرك رئيسي لارتفاع الذهب، كما تجدر الإشارة إلى أن استمرار التوترات الجيوسياسية يساهم في دعم الزخم والتوقعات المستقبلية للذهب كـ “ملاذ آمن” مفضل.

ب. الفضة: شهدت أسعار الفضة بعض التقلبات بعد ارتفاعها الأخير، واستقرت حول مستوى $49، وكما كان الحال بالنسبة للذهب، استمدت الفضة دعمها من التوقعات المتزايدة لتيسير السياسة النقدية من قبل الاحتياطي الفيدرالي. كما أن الضغط الخفيف على الدولار وانخفاض عوائد السندات خدما أسعار المعادن الثمينة.

أسواق النفط في أسبوع

شهدت أسواق النفط الأسبوع الماضي فترة من التوطيد والحركة ضمن نطاق ضيق بعد أسابيع من التراجعات الحادة، حيث تمكن خام برنت وغرب تكساس الوسيط من تسجيل مكاسب أسبوعية متواضعة على الرغم من إغلاق يوم الجمعة على انخفاض طفيف. واستقر الخام الأمريكي عند $61.44 للبرميل بينما أغلق برنت عند $65.84، وهذا الأداء الهادئ يعكس توازنًا دقيقًا بين عوامل العرض والطلب المتضاربة.

وعزز المستثمرون والمتداولون تفاؤلهم بشأن الاستهلاك المتوقع لوقود التدفئة مع اقتراب فصل الشتاء. ومع ذلك، ظلت المخاوف بشأن النمو الاقتصادي العالمي وتراكم المخزونات تحول دون أي ارتفاع قوي ومستدام في الأسعار.

تصاعد الحرب على “جبهة الطاقة”

كان العامل الأكثر أهمية في ديناميكية السوق هو تحول التركيز في الصراع بين روسيا وأوكرانيا إلى أصول الطاقة مع اقتراب فصل الشتاء. بينما هدأت المخاطر الجيوسياسية بشكل عام كعامل يومي، فإن التطورات الأخيرة زادت من المخاطر طويلة الأمد على المعروض من النفط الروسي، إذ فرضت الولايات المتحدة وأوروبا عقوبات جديدة وشاملة استهدفت قلب الصناعة النفطية الروسية، تحديداً شركتي لوك أويل (Lukoil) وروسنفت (Rosneft)، اللتين تمثلان حوالي نصف إنتاج روسيا من النفط الخام. وتهدف هذه الإجراءات إلى قطع التمويل عن آلة الحرب الروسية، مما قد يؤدي إلى انخفاض محتمل في الإمدادات الروسية إذا قام مشترون رئيسيون مثل الهند بتقليص وارداتهم.

هجمات أوكرانيا على مرافق التكرير: واصلت أوكرانيا استراتيجيتها بشن هجمات بطائرات مسيرة طويلة المدى أدت إلى إتلاف ما يقرب من 20% من طاقة التكرير الروسية. أدى هذا إلى نقص حاد في البنزين ببعض المناطق الروسية، مما يمثل ضغطًا مباشرًا على قدرة روسيا على معالجة نفطها.

التهديد بتعطيل الإمدادات الأوكرانية: في المقابل، تشن روسيا حملة تدميرية ضد البنية التحتية الأوكرانية للكهرباء والغاز، مما أدى إلى نقص في الطاقة وارتفاع الحاجة إلى واردات الغاز.

العملات المشفرة:

ارتفعت البيتكوين إلى ما فوق 111,000 دولار مدعومة بتخفيف التوترات التجارية بين الولايات المتحدة والصين وتباطؤ التضخم في الولايات المتحدة. وقد تم تأكيد اجتماع بين الرئيسين ترامب وشي، مما عزز شهية المخاطرة للمستثمرين تجاه الأصول الرقمية والأسهم. بالتزامن مع ذلك، أظهرت بيانات التضخم الأمريكية اعتدالاً (ارتفاع بنسبة 0.3% في سبتمبر)، مما زاد من التوقعات بأن الاحتياطي الفيدرالي قد يخفض أسعار الفائدة. كما شملت التطورات غير المتوقعة عفو الرئيس ترامب الكامل عن تشانغ بينغ “CZ” تشاو، مؤسس بينانس. وقد تبعت العملات الرقمية الرئيسية الأخرى، مثل والإيثيريوم، اتجاه البيتكوين الصعودي.

وتضيف البيئة الحالية، التي يتداول فيها مؤشر ستاندرد آند بورز 500 بمضاعفات عالية – ونسبة السعر إلى الأرباح التي

وتؤكد هذه التوترات العالمية المترابطة على مدى خطورة التفاؤل الحالي في السوق.كما أن الأحداث التي تنطوي على قدر من المخاطر في هذا الأسبوع – تشير إلى تحولات في السياسة بناءً على بيانات غير كاملة، واختبار كبير لتقييم الشركات، ومفاوضات تجارية حساسة – الأمر الذي يتطلب اليقظة، وعدم الاكتفاء بالأرقام الرئيسية والحفاظ على مستوى معقول من الحذر، إذ ظلت أسواق الأسهم تتسلق “جدار القلق” لبعض الوقت؛ وسيختبر هذا الأسبوع ما إذا كان هذا الجدار مستقرًا، أم أن أساساته بدأت تتصدع أخيرًا.

تتجاوز بشكل ملحوظ متوسطها لخمس سنوات – المزيد من الحذر. فالاحتياطي الفيدرالي لا يستجيب، حتماً، لمخاطر التوظيف المرتفعة التي تشير إليها مؤشرات القطاع الخاص ومطالبات البطالة على مستوى الولايات، ما يسلط الضوء على أن خفض الفائدة استجابة ضرورية لاقتصاد يتباطأ وسط تعطل صدور بيانات بالغة الأهمية بسبب خلافات سياسية مستمرة واستمرار الإغلاق.

وتركز نجاح السوق الصاعد الحالي بشكل عميق في شركات التكنولوجيا ذات القيمة السوقية الضخمة – التي غالبًا ما يُطلق عليها اسم “السبعة الكبار” – والتي من المقرر أن تعلن جميعها عن تقاريرها هذا الأسبوع. وتجدر الإشارة إلى أن حجمها الهائل يعني أن أدائها الجماعي يمكن أن يملي اتجاه مؤشر ستاندرد آند بورز 500.

على سبيل المثال، تشكل الأسهم العشرة الأولى الآن ما يقرب من 40% من القيمة السوقية لمؤشر ستاندرد آند بورز 500. والسؤال الرئيسي للمستثمرين هو ما إذا كان إنفاقهم الرأسمالي الضخم على البنية التحتية للذكاء الاصطناعي (AI) – الذي يُتوقع أن يكون جزءًا كبيرًا من إجمالي النفقات الرأسمالية للمؤشر سيبدأ في التحول إلى نمو أرباح متفوق ويبرر تقييماتهم المرتفعة.

ومن المتوقع أن يواصل “السبعة الكبار” تجاوز نمو بقية مؤشر ستاندرد آند بورز 500، لكن علاوة تقييمهم كبيرة، حيث تتداول المجموعة بعلاوة تبلغ 34% مقارنة بالمؤشر الأوسع. وقد سعرّت السوق نموًا قويًا في الأرباح للعامين المقبلين، مما يضع سقفًا عاليًا بشكل لا يصدق لنتائج هذا الأسبوع. أي خيبة أمل في سردية الذكاء الاصطناعي يمكن أن تؤدي إلى إعادة تقييم كبيرة لهذه الأسهم المرتفعة. قد تحتاج قيادة السوق الصاعد المستقبلية إلى التوسع، والاعتماد على تحسين الأساسيات عبر القطاعات الدورية مثل الصناعات، والطاقة (مع إعلان شركتي إكسون موبيل وشيفرون الكبريين هذا الأسبوع)، والسلع الاستهلاكية التقديرية، بدلاً من البقاء محصورة في مجموعة ضيقة من عمالقة التكنولوجيا.

الرياح المعاكسة الجيوسياسية والهدنة التجارية الهشة

يتصدر الأجندة الجيوسياسية الاجتماع المرتقب بين الرئيس دونالد ترامب والرئيس الصيني شي جين بينج. وتشير التقارير الأخيرة الصادرة عن مسؤولين أمريكيين، بمن فيهم وزير الخزانة سكوت بيسنت، إلى أنه تم التوصل إلى “إطار عمل جوهري للغاية” لتفادي التعريفات الجمركية المهددة بنسبة 100% والسماح بتأجيل ضوابط تصدير المعادن الأرضية النادرة الصينية الموسعة حديثًا.

ويعد هذا تراجعًا كبيرًا، وإن كان هشًا، في حدة الصراع التجاري الذي تصاعد بشكل حاد، وكشف لجوء الصين لضوابط المعادن الأرضية النادرة – الحيوية للإلكترونيات وسلاسل الإمداد الدفاعية الأمريكية – كيف أن الهيمنة على الموارد أصبحت الآن أداة نفوذ جيوسياسي. وفي حين أن اتفاقية إطار العمل توفر إغاثة فورية، إلا أنها هدنة مؤقتة، وليست حلاً نهائيًا. لا تزال القضايا الهيكلية الأساسية التي تقف وراء الحرب التجارية، من الملكية الفكرية إلى المنافسة الاقتصادية، دون حل.

علاوة على ذلك، تضيف العقوبات الأمريكية ضد شركات الطاقة الروسية الكبرى مثل روسنفت ولوك أويل طبقة أخرى من المخاطر العالمية، مما قد يدفع أسعار النفط الخام إلى الارتفاع ويترجم إلى تكاليف أعلى على كاهل المستهلكين.

وتؤكد هذه التوترات العالمية المترابطة على مدى خطورة التفاؤل الحالي في السوق.كما أن الأحداث التي تنطوي على قدر من المخاطر في هذا الأسبوع – تشير إلى تحولات في السياسة بناءً على بيانات غير كاملة، واختبار كبير لتقييم الشركات، ومفاوضات تجارية حساسة – الأمر الذي يتطلب اليقظة، وعدم الاكتفاء بالأرقام الرئيسية والحفاظ على مستوى معقول من الحذر، إذ ظلت أسواق الأسهم تتسلق “جدار القلق” لبعض الوقت؛ وسيختبر هذا الأسبوع ما إذا كان هذا الجدار مستقرًا، أم أن أساساته بدأت تتصدع أخيرًا.