كان الأسبوع الماضي حافلًا بالتقلبات الكبيرة عبر الأسواق العالمية، مدفوعًا بتصاعد التوترات التجارية بين الولايات المتحدة والصين، وتسجيل بيانات التضخم المتراجعة في أوروبا والولايات المتحدة، وغموض السياسات الذي يؤثر على العملات والسلع والأسهم.

ومن ارتفاع أسواق أوروبا على أمل خفض أسعار الفائدة من البنك المركزي الأوروبي إلى أزمة سوق السندات اليابانية التي تشير إلى مخاطر عالمية، يشمل هذا التقرير ملخصًا شاملًا للأحداث الرئيسية التي شكلت الوضع الاقتصادي العام.

ارتفاع الأسهم الأوروبية وسط توقعات خفض أسعار الفائدة من البنك المركزي الأوروبي

أغلقت مؤشرات الأسهم الأوروبية الأسبوع على ارتفاع، حيث ارتفع مؤشر داكس الألماني 0.6%، ومؤشر كاك 40 الفرنسي 0.2%، وتقدم مؤشر فايننشال تايمز 100 البريطاني 0.5% يوم الجمعة.

وقاد مؤشر داكس المكاسب الشهرية، حيث ارتفع أكثر من 7% ليصل إلى أعلى مستوياته التاريخية، وذلك مع انتقال المستثمرين بعيدًا عن الأصول الأمريكية وسط مخاوف مالية وتخفيف التوترات التجارية العالمية. دعمت بيانات التضخم المتدنية توقعات خفض أسعار الفائدة الثامن على التوالي من البنك المركزي الأوروبي في 5 يونيو، حيث انخفضت التضخم مع الاتحاد الأوروبي في إسبانيا إلى أدنى مستوى منذ أكتوبر 2024، وتراجعت مبيعات التجزئة الألمانية 1.1% في أبريل. ويتوقع أن تنخفض سعر الإيداع إلى 2.00% من 2.25%، مما قد يوفر لاقتصاد اليورو فرصة لالتقاط الأنفاس ولكنه يظل هشًا وسط التوترات التجارية الأمريكية.

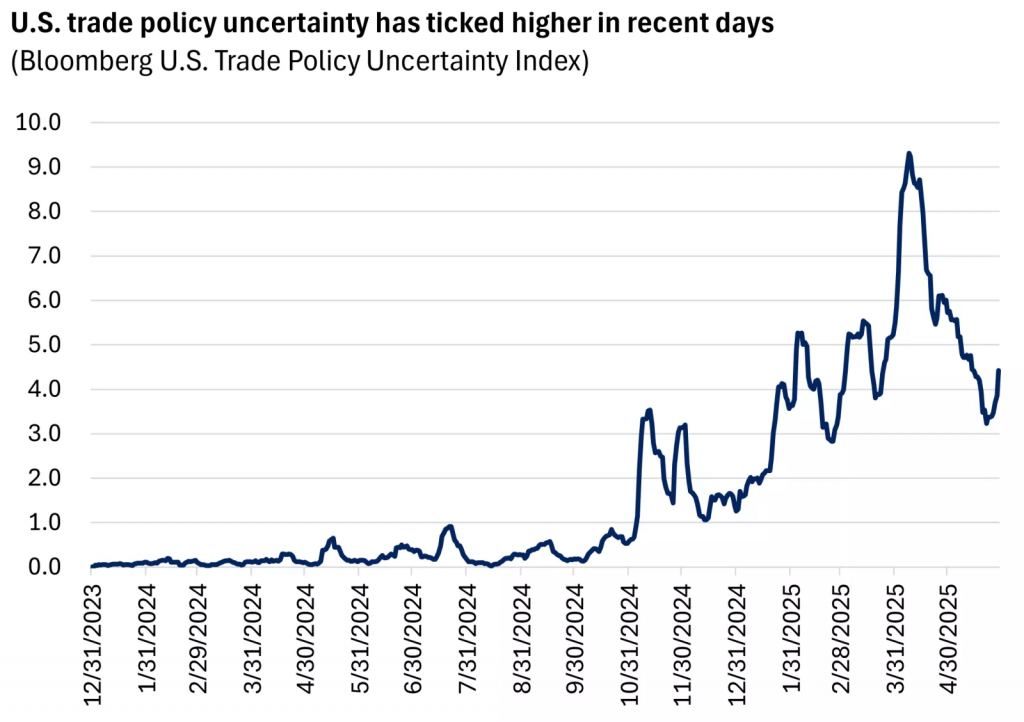

تصاعد التوترات التجارية بين الولايات المتحدة والصين

واجهت المفاوضات التجارية بين الولايات المتحدة والصين عقبات كبيرة، مما زاد من عدم اليقين في الأسواق العالمية. بعد اتفاق تم في 12 مايو في سويسرا أوقف رفع الرسوم الجمركية لمدة 90 يومًا، توقفت التقدم، حيث دعا وزير الخزانة الأمريكي سكوت بيسنت إلى محادثة مباشرة بين الرئيسين ترامب وشي جين بينغ لكسر الجمود. اتهم ترامب الصين بانتهاك الاتفاقية، قائلاً عبر وسائل التواصل الاجتماعي: “لقد انتهكت الصين اتفاقيتها معنا بالكامل، وهذا ليس مفاجئًا لبعض الناس”. شددت الولايات المتحدة على القيود التكنولوجية، بينما أصرت الصين على سيطرتها على تصدير المعادن النادرة، مما أحبط التوقعات الأمريكية. أعادت محكمة الاستئناف الفيدرالية الأمريكية فرض رسوم ترامب “يوم التحرير” (2 أبريل) يوم الخميس، مع ردود استئناف متوقعة في 5 و9 يونيو 2025، وقد تصل القضية إلى المحكمة العليا. أدى هذا الصراع القانوني إلى تعطيل الخطط التجارية، مما أثر على توقعات الطلب العالمي وضغط على المصدرين الأوروبيين.

ارتفاع مستوى عدم اليقين خلال الأيام الأخيرة-(مؤشر بلومبرج لعدم اليقين بشأن السياسة التجارية الأمريكية)

المصدر: بلومبرج

قراءة التضخم الأمريكي وضغوط على الاحتياطي الفيدرالي

قدمت بيانات التضخم الأمريكية بعض الراحة، حيث ارتفع مؤشر أسعار الإنفاق الشخصي في أبريل 2.1% على أساس سنوي (انخفض من 2.3%)، وهبط المؤشر الأساسي إلى 2.5% من 2.6%. كانت الزيادات الشهرية متواضعة عند 0.1%، مما يشير إلى انخفاض التضخم وسط سياسة الاحتياطي الفيدرالي التقييدية. ومع ذلك، نمت الإنفاق الشخصي المعدلة التضخمًا بنسبة 0.1% فقط (انخفضت من 0.7% في مارس)،

ورغم ارتفاع الدخل الشخصي مدفوعًا بدفعات التأمين الاجتماعي. وصف رئيس الاحتياطي الفيدرالي في سان فرانسيسكو ماري دالي البيانات بأنها “راحة” ولكن حذر من مخاطر التضخم المحتملة. ضغط ترامب على رئيس الاحتياطي الفيدرالي جيروم باول لخفض الأسعار في اجتماع 29 مايو، لكن باول شدد على نهج يعتمد على البيانات. تشير محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة إلى نمو أبطأ، وبطالة أعلى، وزيادات تضخمية مدفوعة بالرسوم الجمركية في 2025، مما يثير مخاوف الركود التضخمي. يتوقع السوق خفض أسعار 52 نقطة أساس بحلول نهاية العام، مع استقرار الأسعار على الأرجح حتى سبتمبر 2025.

الضغوط على أسعار الذهب والنفط

هبطت أسعار الذهب دون 3300 دولار، حيث تم تداول المعدن الثمين عند مستوى 3289 دولارًا للأونصة (انخفض 0.84%) يوم الجمعة، مع ارتفاع مؤشر الدولار الأمريكي (DXY) 0.11% إلى 99.44، مما يعكس انتعاشًا وسط التوترات التجارية. على الرغم من تراجع عوائد الخزانة الأمريكية (10 سنوات عند 4.40%، عوائد حقيقية عند 2.086%)، واجه الذهب صعوبات بسبب تقليص المواقف القصيرة على الدولار ونمو اقتصادي أمريكي قوي (الناتج المحلي الإجمالي للربعالثاني Q2 عند 3.8%). كما ارتفعت أسعار النفط قليلاً؛ وتداول خام برنت عند 63.59 دولارًا (+0.4%) وخام غرب تكساس الوسيط عند 61.22 دولارًا (+0.5%)، ولكنها سجلت خسارة أسبوعية متتالية ثانية بنسبة 1.5%. توقعات زيادة إنتاج أوبك+ في يوليو، قد تتجاوز الزيادة المخطط لها 411,000 برميل يوميًا، مع فائض نفطي عالمي 2.2 مليون برميل يوميًا، أدت إلى تراجع الروح المعنوية، مع توقعات بتراجع الأسعار إلى حوالي 50 دولارًا عاليًا بحلول نهاية العام.

أزمة سوق السندات اليابانية تشير إلى مخاطر عالمية

واجهت سوق السندات الحكومية اليابانية اضطرابات كبيرة، حيث وصلت عوائد السندات طويلة الأجل (20 و30 و40 سنة) إلى ذروات تاريخية في مايو. بلغت العائد السنوي للسندات 20 سنة 2.555%، والـ 30 سنة 3.14%، والـ 40 سنة 3.6%، مدفوعة بطلب ضعيف في المزادات (نسبة التغطية في مزاد 20 سنة في 20 مايو عند 2.5، و40 سنة في 28 مايو عند 2.21). نسبة الدين إلى الناتج المحلي الإجمالي في اليابان (أكثر من 260%) وتقليص مشتريات السندات من البنك المركزي الياباني (انخفضت 21 تريليون ين منذ نوفمبر 2023) زادت مخاوف الاستدامة المالية. ارتفع الين 9% في 2025، ويتداول عند 144.345 مقابل الدولار، لكن ارتفاع العوائد يهدد تجارة الين وتنافسية اليابان في الصادرات، مما قد يؤثر على عوائد الخزانة الأمريكية والأسواق الناشئة. حذر حاكم البنك المركزي الياباني كازو أوئدا من تداعيات مالية أوسع، مع مزاد سندات 30 سنة ومراجعة الضغط الكمي في يونيو.

ديناميكيات العملات تعكس سياسات متباينة

واجه الدولار الأمريكي ضغوطًا متباينة، حيث انخفض مؤشر الدولار إلى 99.31 يوم الخميس قبل أن يرتد إلى 99.44 يوم الجمعة. ارتفع اليورو إلى 1.1368، مستفيدًا من ضعف الدولار السابق، بينما قفز الدولار الكندي مدعومًا بنمو الناتج المحلي الإجمالي في كندا 2.2% في الربع الأول 2025، رغم مخاوف الإنفاق والتضخم. من المرجح أن تحتفظ البنك المركزي الكندي بأسعار ثابتة، بينما يتناقض خفض أسعار الاحتياطي الفيدرالي المحتمل (52 نقطة أساس بحلول ديسمبر) مع التخفيف المتوقع من البنك المركزي الأوروبي، مما يبرز السياسات النقدية المتباينة. قوة الين، مدفوعة بتدفقات الملاذ الآمن، تضيف تعقيدًا لديناميكيات العملات العالمية، مع تدخلات محتملة من وزارة المالية اليابانية.

تراجع الأسهم الأمريكية مع أداء متباين للشركات

أغلقت أسواق الأسهم الأمريكية الأسبوع على انخفاض، تعكس مخاوف التوترات التجارية—داو جونز عند 42213 (انخفض 0.1%)، وستاندر آند بورز 500 عند 5892 (انخفض 0.4%)، وناسداك عند 19032 (انخفض 0.8%).

وفي أوروبا، كانت التطورات متباينة: انخفضت أسهم سانوفي و ريجينيرون بعد نتائج تجارب إيتيبيكيماب المخيبة، بينما ارتفعت أسهم M&G بعد إعلان شركة داي-إتشي لايف هولدينغس عن شراء حصة 15%. وتبرز هذه الحركات التأثير غير المتساوي للضغوط الاقتصادية الكلية على القطاعات الفردية، مع تركز عدم اليقين التجاري على الروح المعنوية العامة للسوق.

نظرة مستقبلية: الأحداث الرئيسية ومحركات السوق

من المتوقع أن يكون الأسبوع القادم حاسمًا، ومن المتوقع أن يؤكد اجتماع البنك المركزي الأوروبي في 5 يونيو خفض الأسعار، مما قد يعزز الأسهم الأوروبية، على الرغم من مخاطر واضطرابات التجارة المستمرة.على جانبي الأطلنطي، كما يتوقع أن توضح اجتماعات أوبك+ المزيد جول خطط الإنتاج، مما قد يزيد الضغط على أسعار النفط.

ومن المتوقع أن توجه بيانات الاقتصاد الأمريكي، بما في ذلك الأجور غير الزراعية لشهر مايو ومؤشر مديري المشتريات، توقعات سياسة الاحتياطي الفيدرالي، بينما قد تتصاعد عملية الاستئناف الجمركي (5-9 يونيو) إلى المحكمة العليا، مما يؤثر على واجهت المفاوضات التجارية بين الولايات المتحدة والصين عقبات كبيرة، مما زاد من عدمالطلب العالمي. ستظل تطورات سوق السندات اليابانية، بما في ذلك مزاد 30 سنة، نقطة محورية لعوائد السندات العالمية وديناميكيات العملات، بينما تستعد الأسواق للتنقل في هذا الشبكة المترابطة من التحديات الاقتصادية والجيوسياسية.