شهدت أسواق المال العالمية أسبوعاً مضطرباً خلال الفترة من 4 إلى 8 أغسطس 2025، تميز بانتعاش هش طغى عليه تصاعد التوترات التجارية، وتضارب المؤشرات الاقتصادية، وتغيرات في سياسات البنوك المركزية. في ظل هذه الظروف، شهد أداء الأصول تباينًا بشكل حاد، فقد سجل الذهب مستويات قياسية جديدة مدفوعًا بطلب لافت على أصول الملاذ الآمن، بينما تراجعت أسعار النفط الخام بسبب المخاوف من زيادة المعروض.

وشهد أسبوع التداول ضعف الدولار الأمريكي، مما أعطى دفعة للعملات الأخرى، في حين تبنت الأسواق موقفًا حذراً. كما أضافت التكهنات حول قيادة الاحتياطي الفيدرالي طبقة أخرى من عدم اليقين، مع ترشيح جديد قد يشير إلى تحول محتمل نحو سياسات أكثر تيسيرًا، ويُعتقد أن ترشيح ستيفن ميران، في أعقاب استقالة أدريانا كوجلر، قد يمثل تحولًا محتملاً نحو سياسات نقدية أكثر تيسيرًا، خاصةً أنه من المؤيدين لسياسات التعريفات الجمركية التي تنتهجها الإدارة الحالية. ومع ذلك، فإن تأثيره يظل محدودًا حتى يتم تأكيد تعيينه من قبل مجلس الشيوخ. كما أن هذا التطور يضاف إلى التكهنات حول قيادة البنك في المستقبل، مع طرح اسم كريستوفر وولر كخليفة محتمل للرئيس جيروم باول في مايو 2026.

أداء الأصول الرئيسية: التباين والتقلبات

تفاوت أداء فئات الأصول الرئيسية بشكل ملحوظ خلال الأسبوع:

العملات: انخفض مؤشر الدولار الأمريكي (DXY) بنسبة 0.5% ليغلق بالقرب من 98.26، متأثرًا بالضبابية حول التعريفات الجمركية وتزايد التوقعات بخفض أسعار الفائدة من قبل الاحتياطي الفيدرالي. هذا الضعف دعم عملات رئيسية أخرى، مثل اليورو والجنيه الإسترليني، التي سجلت ارتفاعات.

المعادن الثمينة: كان الذهب هو الفائز الأكبر، حيث ارتفع بنسبة 2.1% ليبلغ 3,398 دولارًا للأونصة. ووصل إلى مستوى قياسي جديد بلغ 3,487 دولارًا في 8 أغسطس، مدعومًا بتدفقات الملاذ الآمن بسبب مخاوف الحروب التجارية والتضخم. وتبعه الفضة بارتفاع بنسبة 2.5% إلى 38.34 دولارًا.

السلع: على النقيض تمامًا، تراجع النفط الخام (غرب تكساس الوسيط) بنسبة 4.2% إلى 63.35 دولارًا للبرميل، وانخفض خام برنت إلى 66.60 دولارًا. كان هذا الانخفاض بسبب المخاوف من زيادة المعروض العالمي، وتفاقمت هذه المخاوف بسبب زيادة إنتاج تحالف “أوبك+” والتعريفات الجمركية على الواردات من الهند.

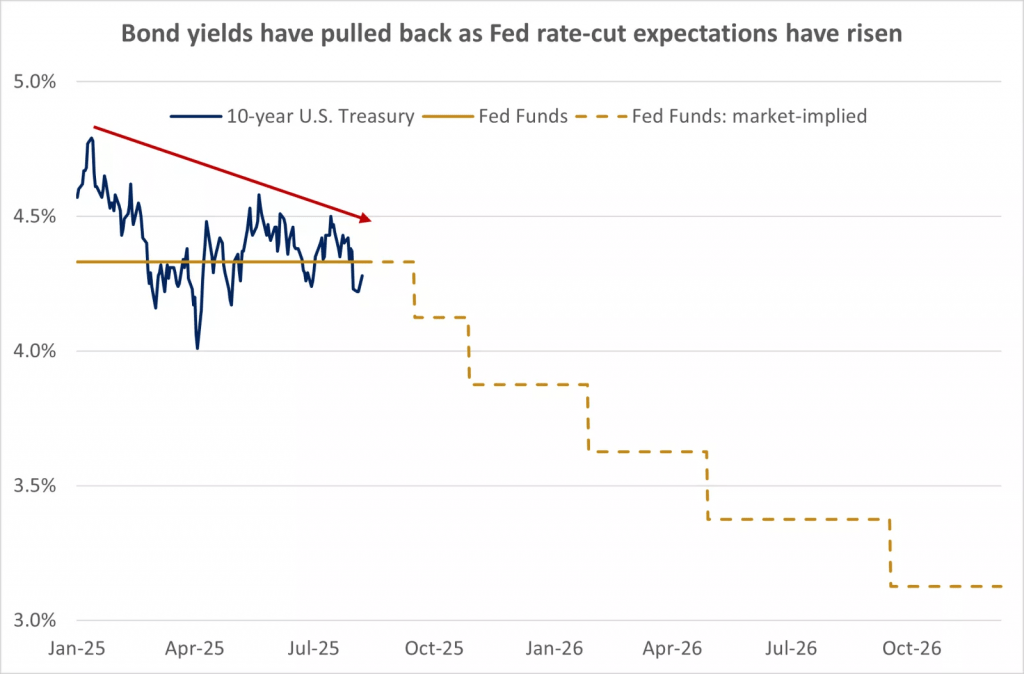

السندات: شهدت عوائد سندات الخزانة الأمريكية تقلبات ملحوظة. ارتفع عائد سندات الخزانة لأجل 10 سنوات إلى 4.346% في وقت مبكر من الأسبوع قبل أن يستقر عند 4.22% بحلول إغلاق يوم الجمعة، مما يعكس تحول المستثمرين من الملاذات الآمنة إلى الأصول الأكثر خطورة. أثار هذا الارتفاع في العوائد مخاوف بشأن ارتفاع تكاليف الديون الحكومية.

تراجع عائدات السندات الأمريكية وسط تكهنات خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي

المصدر: الاحتياطي الفيدرالي – سانت لويز

أسواق الأسهم: انتعاش متفاوت ومحفوف بالمخاطر

عكست أسواق الأسهم العالمية انتعاشًا متفاوتًا محفوفًا بالتقلبات. في الولايات المتحدة، استعادت المؤشرات الرئيسية بعض خسائرها السابقة، لكنها أنهت الأسبوع بأداء متباين. ارتفع مؤشر داو جونز بنسبة 1.3%، وتقدم مؤشر S&P 500 بنسبة 2.4%، بينما صعد مؤشر ناسداك بنسبة 3.9%، مدفوعًا بشكل أساسي بالأداء القوي لعمالقة التكنولوجيا مثل إنفيديا و AMD.

كما أظهرت الأسواق الأوروبية والآسيوية مرونة، لكنها واجهت ضغوطًا من التوترات التجارية. ارتفع مؤشر ستوكس 600 الأوروبي بنسبة 0.8%، وصعد مؤشر FTSE 100 بنسبة 0.7%، في حين انخفض مؤشر داكس الألماني في وقت لاحق من الأسبوع بسبب نتائج أرباح ضعيفة. كانت المؤشرات الآسيوية إيجابية في معظمها، حيث ارتفع مؤشر نيكي 225 بنسبة 2% للأسبوع.

كان موسم أرباح الربع الثاني محركًا رئيسيًا لنشاط السوق. مع إعلان 90% من شركات مؤشر ستاندرد آند بورز 500 عن نتائجها، كانت النتائج إيجابية إلى حد كبير، حيث تجاوز ثلثا الشركات تقديرات المحللين. على وجه الخصوص، ارتفعت أسهم بالانتير بشكل صارخ بعد إعلانها عن نتائج قوية، حيث تجاوزت الإيرادات حاجز المليار دولار للمرة الأولى. ومع ذلك، لم تكن جميع الشركات محظوظة، حيث تأثرت شركات مثل تويوتا و كروكس بتخفيضات كبيرة في توقعات الأرباح وانخفاض في الإيرادات، على خلفية تأثير التعريفات الجمركية الجديدة.

السياسات النقدية والتعريفات الجمركية تحدد التوجهات المستقبلية

خلال الأسبوع الماضي، أشارت قرارات البنوك المركزية والإعلانات الحكومية إلى تحول محتمل نحو سياسات نقدية تيسيرية وحمائية تجارية.

قرارات البنوك المركزية: خفض بنك إنجلترا سعر الفائدة الرئيسي بمقدار 25 نقطة أساس إلى 4%، مشيرًا إلى تراجع التضخم ولكنه حذر من المخاطر المستقبلية. وعلى الرغم من عدم وجود اجتماع للاحتياطي الفيدرالي، إلا أن توقعات السوق لخفض محتمل للفائدة في سبتمبر تعززت، مع تسعير احتمال بنسبة 95%.

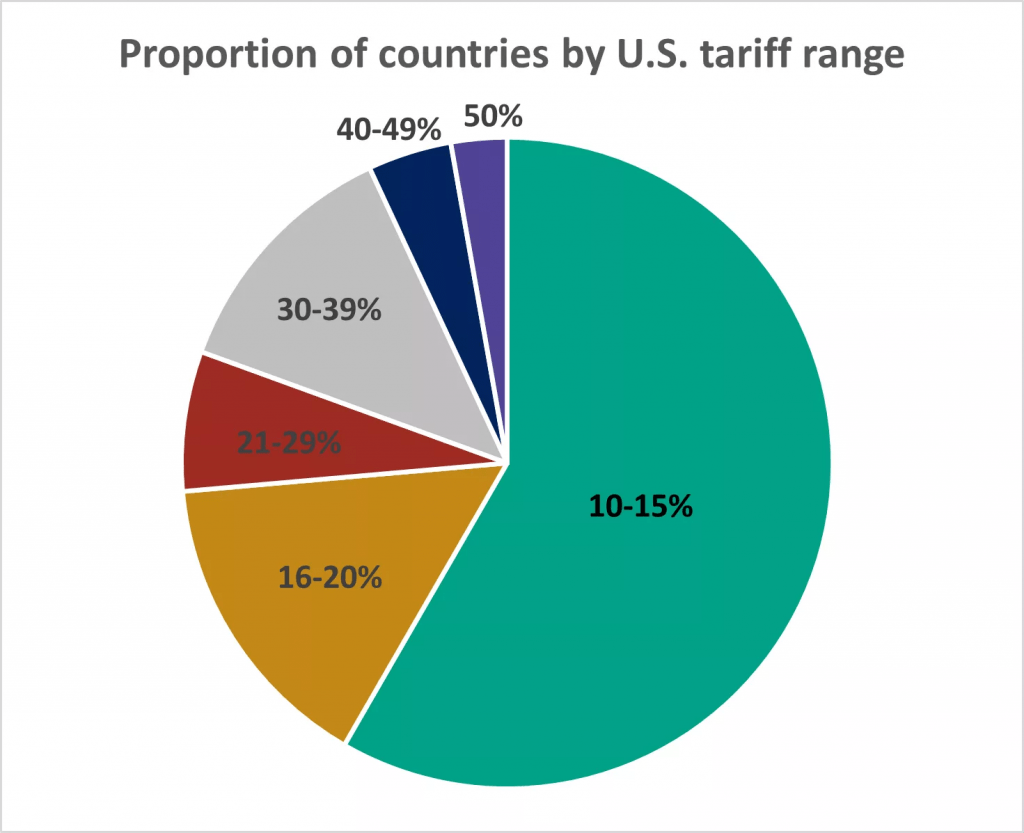

تصعيد التعريفات الجمركية: أعلن الرئيس ترامب عن تعريفة جديدة بنسبة 100% على أشباه الموصلات المستوردة، مع استثناءات للشركات التي تلتزم بنقل إنتاجها إلى الولايات المتحدة. بالإضافة إلى ذلك، دخلت التعريفات الجديدة حيز التنفيذ على مجموعة واسعة من السلع من أكثر من 60 دولة، مع معدلات تصل إلى 50% للبرازيل، وفرض تعريفة جديدة بنسبة 50% على الهند. ووفقًا لتقديرات بلومبرغ إيكونوميكس، فإن هذه التعريفات الجديدة سترفع متوسط التعريفة الأمريكية إلى 15.2%، وهو أعلى مستوى منذ فترة الكساد الكبير.

تصنيف الدول حسب نطاق الرسوم الجمركية الأمريكية

المصدر: الموقع الرسمي للبيت الأبيض

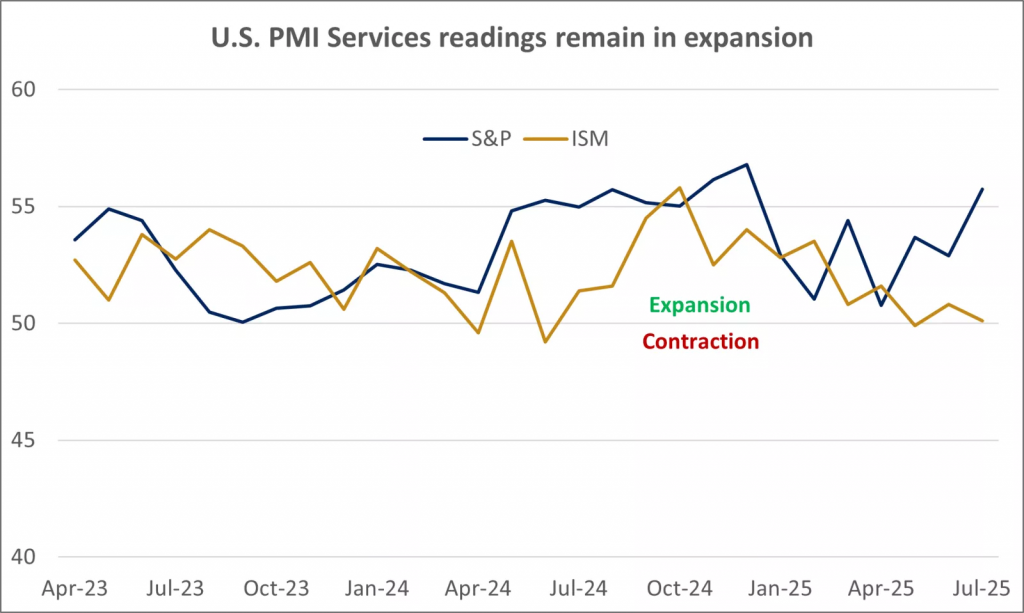

البيانات الاقتصادية: كانت البيانات الاقتصادية الأمريكية متضاربة. ارتفع مؤشر مديري المشتريات للخدمات (PMI) الذي تصدره ستاندرد آند بورز إلى 55.7، وهو أعلى مستوى لهذا العام، مما يشير إلى التوسع. ومع ذلك، انخفض مؤشر مديري المشتريات للخدمات (ISM) إلى 50.1، متخلفًا عن التقديرات وموحيًا بتباطؤ النمو. كما أظهر سوق العمل الأمريكي علامات على التراجع، حيث جاءت وظائف يوليو المضافة أقل من التوقعات.

تظل قراءات مؤشر مديري المشتريات الأمريكي في نطاق إيجابي

المصدر: فاكتست

انتهى الأسبوع مع ترقب الأسواق للاجتماع بين الرئيس الأمريكي دونالد ترامب والرئيس الروسي فلاديمير بوتين في 15 أغسطس، والذي قد يكون له تأثير كبير على أسواق الطاقة العالمية. سيراقب المستثمرون أيضًا عن كثب المؤشرات الاقتصادية القادمة، بما في ذلك أحدث تقارير التضخم ومبيعات التجزئة، للحصول على مزيد من الإشارات حول اتجاه الاقتصاد وسياسة البنوك المركزية.

العملات المشفرة

شهد سوق العملات المشفرة استقرارًا معتدلاً الأسبوع الماضي، مدعومًا بمكاسب متواضعة. قفزت عملة البيتكوين بنسبة 3% لتصل إلى نحو 114,000 دولار، في حين ارتفعت عملة الإيثيريوم بنسبة 1% لتقترب من 3,532 دولارًا. كان هذا الانتعاش مدفوعًا بشكل رئيسي بقرار تنفيذي أمريكي يسمح بدمج العملات المشفرة في خطط التقاعد، مما قد يفتح الباب أمام تريليونات الدولارات من الاستثمارات. على الرغم من أن هذا التطور يشير إلى تزايد القبول المؤسسي، إلا أن المخاطر المرتبطة بالتقلبات الشديدة لا تزال قائمة، خاصة عند النظر إلى استثمار أموال التقاعد.

الأسبوع المقبل:

تنتظر أسواق المال أسبوعًا حافلاً بالأحداث المهمة التي قد تحدد مسار الأصول الأكثر أهمية، ويترقب المستثمرون والمتداولون عدة محطات رئيسية. يأتي في صدارة الاهتمامات إصدار بيانات التضخم الأمريكية، وتحديدًا مؤشر أسعار المستهلك (CPI) ومبيعات التجزئة، والتي ستوفر مؤشرات مهمة للغاية حول صحة الاقتصاد الأمريكي وتأثير التعريفات الجمركية الأخيرة على الإنفاق.

كما يترقب المستثمرون والمتداولون بفارغ الصبر نتائج القمة المرتقبة بين الرئيس ترامب والرئيس بوتين، والمقرر عقدها في 15 أغسطس. يمكن لأي تقدم في محادثات السلام بشأن أوكرانيا أن يخفف من التوترات الجيوسياسية، مما قد يؤثر بشكل مباشر على أسعار النفط والسلع الأخرى، في حين أن فشل القمة قد يسبب المزيد من التقلبات.

بالإضافة إلى ذلك، يبدي المستثمرون والمتداولون اهتمامًا خاصًا بتصريحات مسؤولي الاحتياطي الفيدرالي، بحثًا عن أي إشارات إضافية حول توقيت وحجم خفض أسعار الفائدة، خاصة بعد التوقعات المتزايدة بخفضها في سبتمبر.