بدأت تعاملات أسبوع جديد من شهر أكتوبر بتفاؤل في أسواق الأسهم خلال جلسات أمريكا الشمالية على الرغم من ارتفاع التوترات بالشرق الأوسط، والحرب الدائرة في أوكرانيا، والاقتصاد الأمريكي الأقوى من المتوقع، والأرقام الأضعف من المتوقع من الصين.

الصين:

صرحت اللجنة الوطنية للتنمية والإصلاح، وهي الجهة المسؤولة عن التخطيط الحكومي في الصين، بأن الضغوط الهبوطية على الاقتصاد الصيني تتزايد، مضيفة أن اقتصاد الصين يواجه تحديات داخلية وخارجية أكثر تعقيدًا، وتسببت المخاوف المتزايدة بشأن التباطؤ الاقتصادي في الصين، أكبر مستهلك للذهب في العالم، في استمرار المعدن الثمين في الانخفاض، ولو لفترات مؤقتة وانخفض مؤشر شنغهاي المركب الصيني بنحو 7٪، وخسر مؤشر هانغ سنغ في هونج كونج أكثر من 1٪ يوم الأربعاء.

أسواق الأسهم

شهدت أسواق الأسهم الأمريكية والكندية أداءً أعلى يوم الجمعة، حيث تفوق مؤشر ستاندرد آند بورز 500، وTSX الكندي على مؤشر ناسداك الذي يعتمد على التكنولوجيا وكان القطاع المالي هو المحرك الرئيسي لقيادة القطاعات، والذي استفاد من تقارير الأرباح القوية من البنوك الكبرى مثل جي بي مورجان وويلز فارجو، وكان القطاع المالي والصناعي من أفضل القطاعات أداءً على مؤشر ستاندرد آند بورز 500، في حين تضمنت القطاعات المتأخرة التكنولوجيا والسلع الاستهلاكية. من المرجح أن يكون لهذا التوسع في قيادة السوق أثر لاحق، خاصة مع استمرار الاحتياطي الفيدرالي في دورة خفض أسعار الفائدة ومع نمو الأرباح مدفوعًا بأجزاء السوق التكنولوجية وغير التكنولوجية.

بيانات التضخم، معنويات المستثمرين

جاءت بيانات التضخم في مؤشر أسعار المنتجين في الولايات المتحدة لشهر أغسطس متوافقة مع التوقعات، وكان مؤشر أسعار المنتجين الرئيسي ثابتًا على أساس شهري وارتفع مؤشر أسعار المنتجين الأساسي بنسبة 0.2٪ على أساس شهري. كان التضخم في الخدمات هو المحرك الأساسي، في حين انخفض التضخم في السلع بنسبة 0.2٪. كانت أسعار الطاقة والبنزين مساهمًا كبيرًا في انخفاض الأسعار.

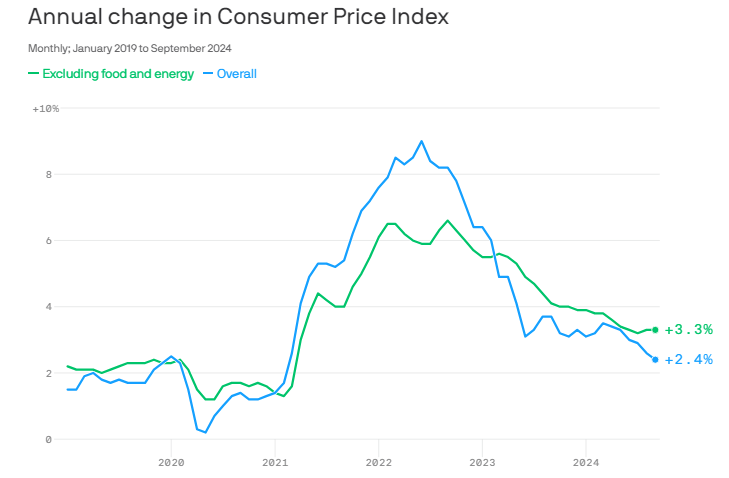

مع بلوغ معدل التضخم في مؤشر أسعار المستهلك الآن 2.4% على أساس سنوي، قد يكون الميل الأخير نحو هدف بنك الاحتياطي الفيدرالي البالغ 2.0% محفوفًا بالمخاطر، ولكن هناك عوامل دافعة من المرجح أن تدعم التحرك التدريجي نحو الانخفاض، بما في ذلك انخفاض مكاسب الأجور بمرور الوقت، والتي من شأنها أن تدعم انخفاض التضخم في الخدمات، والتحرك في نهاية المطاف نحو الانخفاض في مكونات المأوى والإيجار في السلة.

موسم أرباح الربع الثالث

انطلق موسم أرباح الربع الثالث بقوة، وأعلنت بنوك كبيرة مثل جي بي مورجان وويلز فارجو عن أرباحها. وأشار جي بي مورجان إلى أن المستهلكين “بخير وعلى قدم قوية”، بينما تفوق ويلز فارجو على توقعات المحللين وأشار إلى مجموعة أكثر تنوعًا من مصادر الإيرادات التي تعوض عن انخفاض صافي دخل الفائدة.

استمرار التقلبات

مرت الأسواق بأول أسبوعين من شهر أكتوبر المتقلب عادةً بسلام إلى حد كبير وتتسلق جدارًا شاهقًا من القلق وفي وقت لاحق من الأسبوع، أغلقت بورصة ناسداك عند أعلى مستوى لها في 3 أشهر عند 18,343، ووصلت بورصة تورنتو فينتشر إلى أعلى مستوى إغلاق لها في 5 أشهر عند 605. كما ارتفع مؤشر الخوف CBOE Volatility Index أو VIX بنسبة 6.51% إلى 20.46. خلال الأسبوع – وارتفع مؤشر داو جونز الصناعي بنسبة 1.21% إلى 42,864، وارتفع مؤشر إس آند بي 500 بنسبة 1.17% إلى 5,815، وارتفع مؤشر ناسداك بنسبة 1.13% إلى 18,343. وعلى طول الخط – ارتفع مؤشر تورنتو بنسبة 1.27% إلى 24,471 وارتفع مؤشر تورنتو فينتشر بنسبة 1.68% إلى 605.

العملات:

انخفض الدولار الكندي بنسبة 1.34% إلى 0.7266 دولار أميركي، في حين ارتفع مؤشر الدولار الأميركي “DXY” بنسبة 0.42% إلى 102.92. شهد الدولار الأميركي عموماً أسبوعاً إيجابياً، مع ثبات العائدات قصيرة الأجل بالقرب من أعلى مستوياتها في عدة أسابيع، في حين أظهرت القطاعات المتوسطة والطويلة الأجل انتعاشاً قوياً. اختبر مؤشر الدولار الأميركي (DXY) مستوى 103.00 للمرة الأولى منذ منتصف أغسطس، مواصلاً صعوده من أدنى مستوياته الأخيرة حول منطقة 100.00 النفسية الرئيسية ومتوسط الحركة البسيط لمدة 200 أسبوع (SMA) حول 100.60.

واستمرت قوة الدولار على الرغم من خفض أسعار الفائدة غير المتوقع بمقدار نصف نقطة من قبل بنك الاحتياطي الفيدرالي في 18 سبتمبر. وقد دعم الاقتصاد الأميركي المرن، والتبريد التدريجي لسوق العمل، والتوقعات المتزايدة بخفض أسعار الفائدة بمقدار 25 نقطة أساس بدلاً من 50 نقطة أساس الشهر المقبل المزيد من المكاسب للدولار.

وبالنظر إلى المستقبل، يشير تحرك سعر الدولار إلى دعم قوي حول المستوى النفسي 100.00، في حين أن الهدف الصعودي الرئيسي التالي هو المتوسط المتحرك البسيط لمدة 200 يوم (SMA)، والذي يبلغ حاليًا 103.75. واستمر الطلب على الملاذ الآمن في دعم الدولار، حيث تحولت الأسواق العالمية إلى النفور من المخاطرة في أعقاب الضربة الصاروخية الإيرانية على إسرائيل في أوائل أكتوبر. وأدى هذا التصعيد إلى ارتفاع حاد في تقلبات السوق، مع ارتفاع مؤشر الخوف فوق 23، ليصل إلى مستويات غير مسبوقة منذ سبتمبر. وقد وفّر الطلب المتزايد على الأصول الأكثر أمانًا دعمًا إضافيًا للدولار القوي بالفعل، في حين أثقل في الوقت نفسه على الكون الحساس للمخاطر.

وبعد خفض أسعار الفائدة غير المتوقع بمقدار 50 نقطة أساس في سبتمبر، حول المشاركون في السوق انتباههم إلى أداء الاقتصاد الأمريكي لقياس احتمالية المزيد من التخفيضات. يتماشى هذا التركيز مع تحول الفيدرالي نحو مراقبة سوق العمل، على الرغم من أن التضخم، وخاصة باستثناء تكاليف الغذاء والطاقة، أثبت أنه أكثر عنادًا مما كان يُعتقد سابقًا. أشار رئيس الفيدرالي جيروم باول إلى أن الاقتصاد الأمريكي يبدو أنه يسير على المسار الصحيح لمزيد من الانخفاضات في التضخم، مما قد يمنح البنك المركزي مساحة لخفض سعر الفائدة القياسي بشكل أكبر والوصول في النهاية إلى مستوى محايد يدعم النمو الاقتصادي.

وأعرب مسؤولو بنك الاحتياطي الفيدرالي عن مجموعة من الآراء بشأن تخفيضات أسعار الفائدة المستقبلية خلال الأسبوع، على الرغم من أن الأغلبية تميل إلى خفض ربع نقطة مئوية الشهر المقبل. يدعم بعض صناع السياسة تخفيضات أسعار الفائدة الإضافية اعتمادًا على الظروف الاقتصادية، مسلطين الضوء على أن قرارات السياسة المستقبلية ستكون مدفوعة بالبيانات. تتوقع أداة FedWatch التابعة لمجموعة CME الآن احتمالية بنسبة 82٪ لخفض سعر الفائدة بمقدار 25 نقطة أساس في حدث 7 نوفمبر، وهي زيادة كبيرة عن احتمالية 50٪ تقريبًا المقدرة قبل شهر واحد فقط.

السلع:

ارتفع الذهب بنسبة 0.15٪ إلى 2657 دولارًا أمريكيًا، بينما خسر الفضة 2.02٪ إلى 31.53 دولارًا أمريكيًا، وانخفض النحاس بنسبة 1.55٪ إلى 4.45 دولارًا أمريكيًا، حيث ارتفع الليثيوم بنسبة 1.72٪ إلى 10824 دولارًا أمريكيًا. ارتفع النفط الخام بنسبة 1.41% إلى 75.50 دولار أمريكي، في حين انخفض الغاز الطبيعي بنسبة 7.07% إلى 2.63 دولار أمريكي، وارتفع اليورانيوم بنسبة 1.58% إلى 83.50 دولار أمريكي. مع السلع اللينة – ارتفع الخشب بنسبة 0.38% إلى 526 دولار وبشكل عام – ظل مؤشر السلع الأمريكي دون تغيير عند 346.

استمر الذهب في الارتفاع يوم الجمعة ولكنه واجه صعوبة في اكتساب الزخم الصعودي. أظهرت البيانات النهائية لهذا الأسبوع من الولايات المتحدة أن مؤشر أسعار المنتجين (PPI) ارتفع بنسبة 1.8% على أساس سنوي في سبتمبر، ليصل إلى ما يزيد عن توقعات السوق البالغة 1.6%. سيواصل مستثمرو الذهب التدقيق في إصدارات البيانات الاقتصادية الكلية من الصين الأسبوع المقبل، حيث من المرجح أن تضر إصدارات البيانات المخيبة للآمال بالذهب، في حين قد تكون المفاجآت الإيجابية داعمة للمعدن الأصفر.

وكان مؤشر الذهب (XAU/USD) قد شهد انخفاضًا حادًا في النصف الأول من الأسبوع، لكنه استعاد زخمه بعد أن اقترب من 2600 دولار واستمر التأثير الإيجابي لبيانات التوظيف المتفائلة لشهر سبتمبر يوم الجمعة السابق على الدولار الأمريكي، في حين تظل التوترات الجيوسياسية مرتفعة وسط استمرار التهديدات الإسرائيلية الإيرانية، مما تسبب في بقاء الذهب/الدولار الأمريكي في موقف دفاعي.

محضر اللجنة الفيدرالية للسوق المفتوحة:

ساعدت النبرة التي عكستها صياغة محضر اجتماع السياسة النقدية لمجلس الاحتياطي الفيدرالي في سبتمبر الدولار الأمريكي على التفوق على منافسيه في وقت متأخر من يوم الأربعاء، ولم تسمح لزوج الذهب/الدولار الأمريكي بالتعافي. أفاد مكتب إحصاءات العمل الأمريكي أن التضخم السنوي في الولايات المتحدة تراجع إلى 2.4٪ في سبتمبر من 2.5٪ في أغسطس، مع ارتفاع مؤشر أسعار المستهلك الأساسي بنسبة 3.3٪ على أساس سنوي. لم تسمح قراءة مطالبات البطالة الأولية المخيبة للآمال للدولار الأمريكي بالاستفادة من تقرير التضخم وساعدت زوج الذهب/الدولار الأمريكي في إيجاد موطئ قدم له.

ما الجديد في الأسبوع المقبل؟

لا يعتبر يوم الاثنين 14 أكتوبر عطلة في سوق الأوراق المالية، ولكن سوق السندات مغلقة احتفالاً بيوم كولومبوس/يوم الشعوب الأصلية. ولا يتوقع صدور تقارير أرباح جديرة بالملاحظة.

وتتضمن الأجندة الاقتصادية الأمريكية في أسبوع التداول الجديد: مبيعات التجزئة وطلبات البطالة الأولية الأسبوعية باعتبارها بيانات رئيسية في ما يبدو أنه أسبوع يطغى عليه بدايةً قرار البنك المركزي الأوروبي بشأن أسعار الفائدة يوم الخميس.

بالإضافة إلى ذلك، يراقب المستثمرون عن كثب التصريحات التي يلقيها العديد من مسؤولي الفيدرالي، مع التركيز الأساسي على الاتجاه المحتمل لسياسة أسعار الفائدة في بنك الاحتياطي الفيدرالي.

ارتفاع أسعار النفط وسط تصاعد التوترات

شهدت أسعار النفط ارتفاعًا كبيرًا خلال الأسبوع الثاني من أكتوبر، مدفوعًا في المقام الأول بالتوترات المتصاعدة بين إيران وإسرائيل. وقد أثار التهديد بالرد الإسرائيلي على الهجوم الصاروخي الإيراني على أهداف إسرائيلية مخاوف بشأن الاضطرابات المحتملة في إمدادات النفط في الشرق الأوسط، مما عزز أسعار النفط الخام.

أهم التطورات

• مخاوف الانتقام الإسرائيلي: أدى توقع رد إسرائيل على الهجوم الصاروخي الإيراني إلى تأجيج المخاوف من تصعيد محتمل في المنطقة، مما أدى إلى ارتفاع أسعار النفط.

• مكاسب الأسعار: سجلت أسعار النفط الخام القياسي الأمريكي (WTI) والخام القياسي العالمي (برنت) مكاسب تزيد عن 1% خلال الأسبوع.

• دفعة جيوسياسية: أضافت التوترات الجيوسياسية المتزايدة “علاوة حرب” إلى أسعار النفط، مما ساهم في زيادة الأسعار بشكل كبير.

• استقرار عدد الحفارات: ظل عدد الحفارات الأمريكية مستقرًا نسبيًا، مع زيادة طفيفة في عدد الحفارات التي تستكشف النفط.

توقعات السوق:

في حين أن ارتفاع الأسعار الفوري كان مدفوعًا بعوامل جيوسياسية، فإن الحفاظ على الزخم الصعودي في سوق النفط قد يكون أمرًا صعبًا بدون محفزات إضافية. “علاوة الحرب” و”علاوة التحفيز” عرضة للتلاشي إذا هدأت التوترات أو تدهورت الظروف الاقتصادية.

تحركات الأسعار:

• خام غرب تكساس الوسيط (WTI): 75.56 دولار للبرميل، بانخفاض 29 سنتًا عن الأسبوع السابق.

• خام برنت: 79.04 دولار للبرميل، بانخفاض 36 سنتًا عن الأسبوع السابق.

• البنزين RBOB: 2.1516 دولار للغالون، دون تغيير يذكر.

• الغاز الطبيعي: 2.632 دولار للغالون، بانخفاض 1.61%.

وشهد سوق النفط ارتفاعًا كبيرًا خلال الأسبوع بسبب التوترات الجيوسياسية المتزايدة بين إيران وإسرائيل. وفي حين تظل التوقعات قصيرة الأجل غير مؤكدة، فإن احتمالات المزيد من التصعيد في المنطقة قد تستمر في دعم ارتفاع أسعار النفط. وسيراقب المستثمرون عن كثب التطورات في الشرق الأوسط والمؤشرات الاقتصادية للحصول على أدلة حول المسار المستقبلي لأسعار النفط.

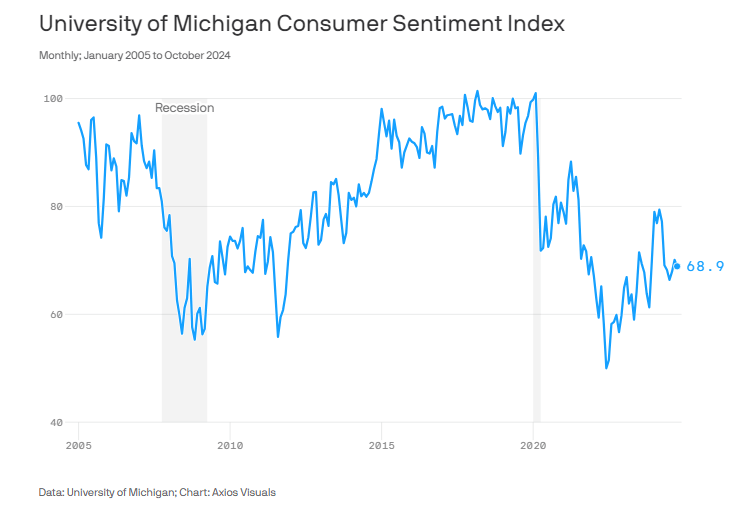

وبعد شهرين من الزيادات، انخفض مؤشر ثقة المستهلك في ميشيغان قليلاً في أكتوبر (ضمن هامش الخطأ). ارتفع مستوى المشاعر بنسبة 8% عن العام الماضي وهو أعلى بنحو 40% من أدنى مستوى في يونيو 2022.

ويستمر المستهلكون في التعبير عن إحباطهم من ارتفاع الأسعار، على الرغم من أن توقعات التضخم قد تضاءلت بشكل كبير. يعتقد 59% من البالغين الأمريكيين أن الاقتصاد يزداد سوءًا، وهو أكثر من ضعف عدد أولئك الذين يقولون إنه يتحسن، 23%. تنبيه يشير إلى أن مخاوف المستهلكين بشأن تكاليف المعيشة لا تزال موجودة. من المتوقع أن تكون مبيعات الهالوين أقل بنسبة 5% من المبلغ القياسي المسجل في العام الماضي، مع بطاقات المعايدة.