ختم الذهب تعاملات الأسبوع في الاتجاه الصاعد بعد أن حقق الكثير من المكاسب على حساب الدولار الأمريكي علاوة على الاستفادة من تراجع في شهية المخاطرة في أسواق المال وتقارير ألقت الضوء على زيادة ملحوظة في مشتريات البنوك المركزية من المعدن النفيس.

وكانت عوامل عدة قد أدت إلى تراجع أسبوعي للدولار الأمريكي، أبرزها التوترات التجارية بسبب التعريفة الجمركية والسجال الأمريكي الأوروبي على صعيد القيود التجارية على مدار الأسبوع الماضي، وبيانات التضخم الأمريكية التي ألقت الضوء على تراجع في سرعة نمو الأسعار في الولايات المتحدة على مستوى أسعار المستهلكين والمنتجين الأمريكيين. وبدون شك، انعكست تلك القراءات سلبًا على الدولار الأمريكي بعد أن دفعت بالمستثمرين إلى ترجيح كفة خفض الفائدة قبل نهاية 2025.

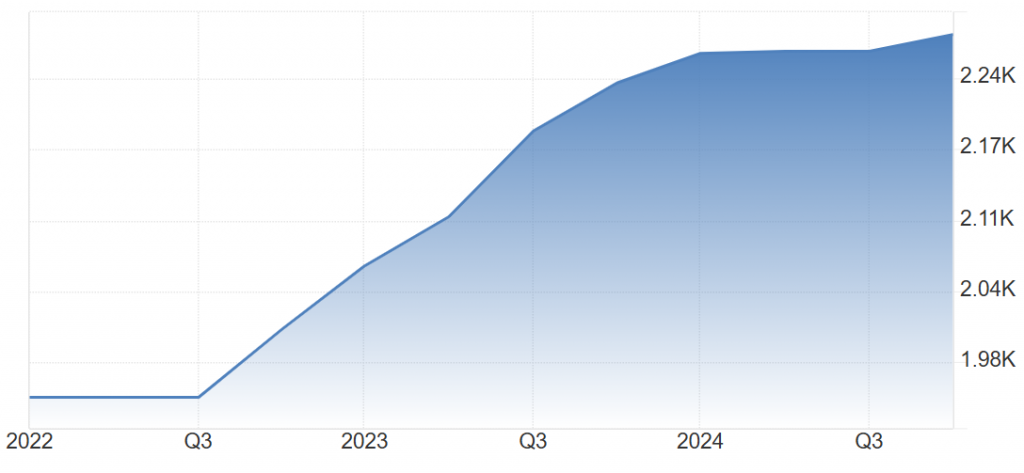

وارتفعت العقود الآجلة للذهب 2.6% في ختام تعاملات الأسبوع المنتهي في 14 مارس إلى 2993 دولار للأونصة مقابل الإغلاق المسجل الأسبوع السابق عند 2917 دولار للأونصة.

وسجل الذهب أدنى مستوياته على مدار أسبوع التداول الماضي عند 2882 دولار مقابل أعلى المستويات في نفس الفترة عند 3017 دولار. بذلك يكون الذهب قد اخترق جميع المقاومات القياسية التي واجهته، محققًا رقمًا قياسيًا غير مسبوق في تاريخه.

أشارت تقارير إلى أن البنوك المركزية حول العالم تكثف مشترياتها من الذهب في الوقت الراهن. وكشف مجلس الذهب العالمي عن أن بنك الصين الشعبية وبنك بولندا الوطني نفذا شراء 10 و29 طنًا من الذهب على الترتيب لتُضاف إلى الاحتياطيات الاستراتيجية لدى الدولتين.

وارتفعت احتياطيات الصين من الذهب في نهاية يناير الماضي إلى 73.45 مليون أونصة مقابل المستويات المسجلة نهاية الشهر السابق عند 73.61 مليون أونصة، مما يلقي الضوء على استمرار البنك المركزي الصيني في الشراء على مدار أربعة أشهر على التوالي.

وتُقدر احتياطيات الذهب في الصين بـ208.64 مليار دولار، وفقًا لحسابات الشهر الماضي مقابل الاحتياطيات المسجلة الشهر السابق عند 206.53 مليار دولار، وفقًا للبيانات الصادرة عن بنك الصين الشعبية.

واشترت البنوك المركزية، التي تعتبر من أهم مشتريي الذهب، حوالي 1000 طن متري من الذهب في 2024، ويتوقع أن تستمر تلك المؤسسات في الشراء على مدار هذا العام، وفقًا لمجلس الذهب العالمي.

نهاية مأساوية للدولار

سيطرت ثلاثة عوامل على حركة سعر الدولار الأمريكي على مدار الأسبوع المنتهي الجمعة 14 مارس الجاري، والتي تتمثل في التصعيد التجاري بين الولايات المتحدة والاتحاد الأوروبي، وبيانات التضخم في الولايات المتحدة في فبراير الماضي، علاوة على تفادي الولايات المتحدة خطر الإغلاق الحكومي.

وسجل مؤشر أسعار المستهلك الأمريكي ارتفاعًا بواقع 0.2% و2.8% في فبراير الماضي، وهو ما جاء أدنى من توقعات الأسواق التي أشارت إلى 0.3% و2.9%، وفقًا للقراءتين الشهرية والسنوية على الترتيب.

وألقت القراءات التي تستثني أسعار الغذاء والطاقة الضوء على ارتفاع أدنى من التوقعات أيضًا بـ0.2% و3.1% مقابل التوقعات التي أشارت إلى 0.3% و3.2%، وفقًا للقراءة الشهرية والسنوية على الترتيب.

وارتفعت القراءة السنوية إلى 3.2% في فبراير الماضي مقابل القراءة السابقة التي سجلت 3.7%، وهو ما جاء أدنى من توقعات الأسواق التي أشارت إلى 3.3%.

وحول ترامب الحرب التجارية إلى جبهة جديدة بعد أن أعاد العمل بالتعريفة الجمركية على واردات بلاده من الصلب والألومنيوم الأوروبي التي كان قد فرضها أثناء ولايته الأولى في 2018، وهو ما وجه ضربة للعملة الأمريكية.

وتفادت الولايات المتحدة الإغلاق الحكومي الذي كان محتملًا بعد التوصل إلى اتفاق اللحظة الأخيرة على تمرير مشروع قانون تمويل أنشطة الحكومة الفيدرالية الذي صدق عليه الرئيس الأمريكي دونالد ترامب السبت الماضي، وهي نفس القضية التي دعمت شهية المخاطرة في الأسواق في اليوم الأخير من تعاملات الأسبوع الماضي بعد تصريحات تشاك شومر، رئيس الكتلة البرلمانية الديمقراطية في مجلس الشيوخ الأمريكي، التي أكد خلالها أنه لن يقف ضد مشروع قانون التمويل المؤقت الذي مرره مجلس النواب في وقتٍ سابق.

اليورو والإسترليني

استغل اليورو ضعف الدولار الأمريكي أغلب أيام أسبوع التداول الماضي كما استفاد من استمرار التطورات السياسية الإيجابية التي تتمثل في مقترحات بزيادة الإنفاق على الدفاع والبُنى التحتية بعشرات المليارات.

وأبدى حزب الخضر الألماني استعداده للجلوس على مائدة المفاوضات من أجل التوصل إلى اتفاق بشأن خطط الإنفاق على الدفاع المتنازع عليها بين مكونات الائتلاف الحكومي المحتمل في ألمانيا.

وأدت الخطط المالية التي كشف عنها النقاب المستشار الألماني المنتظر فريدريش ميرتس والائتلاف الحاكم المحتمل – التي تتضمن 500 مليار يورو تُخصص للإنفاق على الدفاع والبُنى التحتية مما من شأنه أن يدعم أداء الاقتصاد – إلى إعطاء دفعة للعملة الأوروبية الموحدة في الأيام القليلة الماضية.

ويقود هذه الجهود فريدريش ميرتس، المستشار الألماني المنتظر الذي يتزعم الحزب المسيحي الديمقراطي، إذ اتفق مع شركائه المحتملين في الائتلاف الحكومي المقبل في البلاد على تقديم تشريع مقترح لزيادة الإنفاق على الدفاع في أكبر اقتصادات منطقة اليورو.

كما استغل اليورو ضعف الدولار الأمريكي في تحقق المزيد من الصعود، إذ يواصل اليورو/ دولار الصعود ليوم التداول الثالث على التوالي بدفعة من خطط الإنفاق والإصلاح المالي التي من شأنها أن تسمح لألمانيا بالمزيد من الإنفاق بعد تعديل المواد الدستورية ذات الصلة “بمكابح الديون”، وهو مصطلح يعبر عن الحد الأقصى من الاستدانة الذي يمكن للحكومة الفيدرالية في ألمانيا الوصول إليه، أو ما يشبه سقف الدين في الولايات المتحدة.

وناقش الاتحاد الأوروبي مقترحًا بتخصيص 150 مليار يورو في شكل قروض لدعم وتعزيز الإنفاق على الدفاع في منطقة اليورو علاوة على السماح للدول الأعضاء في استغلال ميزانياتها الوطنية في توفير 650 مليار يورو أخرى لتعزيز الإنفاق العسكري والإنفاق على الدفاع على مدار أربع سنوات، وهو أيضًا ما أسهم في تحقيق العملة الأوروبية الموحدة مكاسب كبيرة بحوالي 0.4% على مدار الأسبوع المنتهي في 14 مارس الجاري.

وحقق الإسترليني ارتفاعًا بحوالي 0.2% على مدار الأسبوع بسبب التفاؤل الناتج عن تفادي بريطانيا مواجهات تفتح الباب أمام توترات تجارية مع الولايات المتحدة، إذ لم يذكر الرئيس الأمريكي دونالد ترامب المملكة المتحدة أثناء الدول التي تحدث عن فرض تعريفات جمركية عليها.

العملات المشفرة

يتوقع على نطاق واسع أن تتوافر في الأسواق بعض العوامل التي من شأنها أن تدفع بالبيتكوين إلى مستويات أعلى رغم التوقعات التي رجحت إمكانية تراجع العملة الأكبر من حيث حكم التداول في سوق العملات المشفرة إلى مستويات قريبة من 75000 دولار للوحدة.

وأنهت البيتكوين تعاملات الجمعة الماضية في الاتجاه الصاعد بعد الاستفادة من بعض العوامل التي ألقت الضوء على إمكانية التعافي في الفترة المقبلة بسبب عودة التدفقات إلى صناديق الاستثمار المتداولة وزيادة فرص خفض الفائدة قبل نهاية العام الجاري.

وبعد خروج حوالي 1.6 مليار دولار من صناديق الاستثمار المتداولة للعقود الفورية للبيتكوين، أضافت هذه الصناديق حوالي 13 مليون دولار الأربعاء الماضي، وهو ما يُعد اليوم الأول الذي تدخل فيه تدفقات مالية ملحوظة إلى هذا النوع من الصناديق الاستثمارية في مارس الجاري. وكان من شأن التدفقات الأولى هذا الشهر أن تدعم صعود البيتكوين، لكن هذا الرقم – 13 مليون دولار – يبدو هزيلًا مقارنةً بـ 1.6 مليار دولار خسرتها تلك الصناديق في سبعة أيام.

مع ذلك، ألقت بداية دخول تدفقات الاستثمار إلى صناديق الاستثمار المتداولة الضوء على أن رد فعل المستثمرين في أسواق المال العالمية كان إيجابيًا تجاه بيانات تضخم أسعار المستهلك الأمريكي التي أظهرت قراءات أدنى من توقعات الأسواق في فبراير الماضي.

كما أسهمت البيانات الصادرة الأسبوع الماضي في تصاعد توقعات بخفض الفيدرالي الفائدة قبل نهاية 2025، وهو ما من شأنه أن يضغط على الدولار ويحسن شهية المخاطرة في الأسواق. وتستفيد البيتكوين وغيرها من العملات المشفرة من تحسن معنويات السوق كما تربطها علاقة طردية بمؤشر ستاندردز آند بورس500.

الإغلاق الحكومي

صدق الرئيس الأمريكي دونالد ترامب على مشروع قانون تمويل مؤقت لأنشطة الحكومة الفيدرالية في الولايات المتحدة بعد تمريره من مجلسي النواب والشيوخ الأمريكيين. وجاء توقيع الرئيس الأمريكي على التشريع المقترح ليتحول إلى قانون ملزم السبت الماضي بعد أن تم تمريره من مجلس الشيوخ لتتفادى البلاد إغلاقًا حكوميًا.

ويضمن هذا القانون تمويل مؤسسات الحكومة الفيدرالية لستة أشهر، مبقيًا على الإنفاق الحكومي عند نفس المستويات التي كان عليها في فترة رئاسة بايدن. على الرغم من ذلك، كانت هناك تغييرات محدودة مثل خفض الإنفاق الحكومي غير الدفاعي بحوالي 13 مليار دولار مع زيادة الإنفاق على الدفاع بستة مليارات دولار.

وبلغ إجمالي حجم الإنفاق الحكومي في الولايات المتحدة إلى ما يقدر بحوالي 1.7 ترليون دولار. وكان مجلس الشيوخ الأمريكي قد مرر مشروع قانون الإنفاق الحكومي المؤقت الجمعة الماضية بنتيجة سجلت 54-46 صوتًا مع تصويت عشرة من الديمقراطيين لصالح التشريع المقترح رغم معارضة الحزب له.

الأسبوع الجديد

ينتهي اجتماع اللجنة الفيدرالية للسوق المفتوحة الأربعاء المقبل، وهو الاجتماع الذي ينعقد على مدار يومين، وسط توقعات بألا يغير بنك الاحتياطي الفيدرالي أي شيء على صعيد معدل الفائدة، لكن تبقى تصريحات رئيس مجلس محافظي البنك المركزي من أهم ما يترقبه المستثمرون في أسواق المال العالمية التماسًا لإشارات إلى المسار المستقبلي للسياسة النقدية.

كما تحتل تقارير الأرباح موقعًا هامًا بين الأحداث المؤثرة في حركة السعر الأسبوع المقبل، والتي تتضمن أرباح شركات نايكي، وميكرون تكنولوجي، وفيديكس، وغيرها من الشركات الكبرى التي تترقب الآثار التي قد تترتب على التعريفة الجمركية.