أنهت أسواق المال العالمية تعاملات اليوم الأول من أسبوع التداول الجديد بسيطرة لمخاوف اتساع التوترات الجيوسياسية في منطقة الشرق الأوسط على شهية المخاطرة، مما أدى في نهاية يوم التداول الاثنين بهبوط بعض أصول المخاطرة. لكن عاملًا آخر تدخل لإحداث توازن في معنويات المستثمرين، وهو ترقب قرارات الفيدرالي التي من المقرر أن تصدر عقب انتهاء اجتماعه الذي يمتد على مدار الثلاثاء والأربعاء المقبليْن وما يمكن أن تحدثه تلك القرارات من تغيير في اتجاهات السياسة النقدية الحالية.

وظهرت بيانات التضخم الأمريكية نهاية الأسبوع الماضي، مؤكدة أن نمو الأسعار في الولايات المتحدة مستمر في الاتجاه الهابط على مدار الأشهر القليلة الماضية، وهو ما يعزز سيناريو خفض الفائدة الفيدرالية في وقت قريب – في اجتماع الفيدرالي سبتمبر وفقا لأكثر السيناريوهات رواجًا في الأسواق – نظرا لما ينطوي عليه تراجع التضخم من إتاحة متسع أمام اللجنة الفيدرالية للسوق المفتوحة للبدء في خفض الفائدة للاطمئنان لأن تضخم الأسعار في طريقه إلى هدف البنك المركزي المحدد بـ2.00%.

وهناك تكليف أساسي للفيدرالي يحتوي على مهمتين أساسيتين هما تحقيق استقرار الأسعار – ضبط معدل التضخم – وتحقيق الحدد الأقصى من التوظيف في الولايات المتحدة بمعنى إحداث حالة من الاستقرار في سوق العمل في الولايات المتحدة.

وبالفعل تشهد الولايات المتحدة في الفترة الأخيرة تراجعا في معدلات التضخم على كافة المستويات ومكونات الأسعار، وهو الثابت بالبيانات الاقتصادية التي تتضمن الأكثر مصداقية واعتمادية في التعبير عن أوضاع نمو الأسعار في البلاد بالنسبة لبنك الاحتياطي الفيدرالي.

وفيما يتعلق بالمهمة الرئيسية الثانية للبنك المركزي، فتستمر أوضاع سوق العمل في إظهار أداء متباين بين التحسن والتدهور. ويحتاج الفيدرالي أن يتراجع نمو الوظائف ونمو الأجور في الفترة المقبلة حتى يتسنى له ضبط معدلات التضخم، وهو ما يظهر الحاجة في الوقت الراهن إلى انتظار بيانات التوظيف الأمريكية التي قد تساهم في حسم توقعات خفض الفائدة سواء في اتجاه الخفض في سبتمبر المقبل أو التمهل في اتخاذ هذا القرار إلى اجتماعات أخرى.

البيانات الاقتصادية

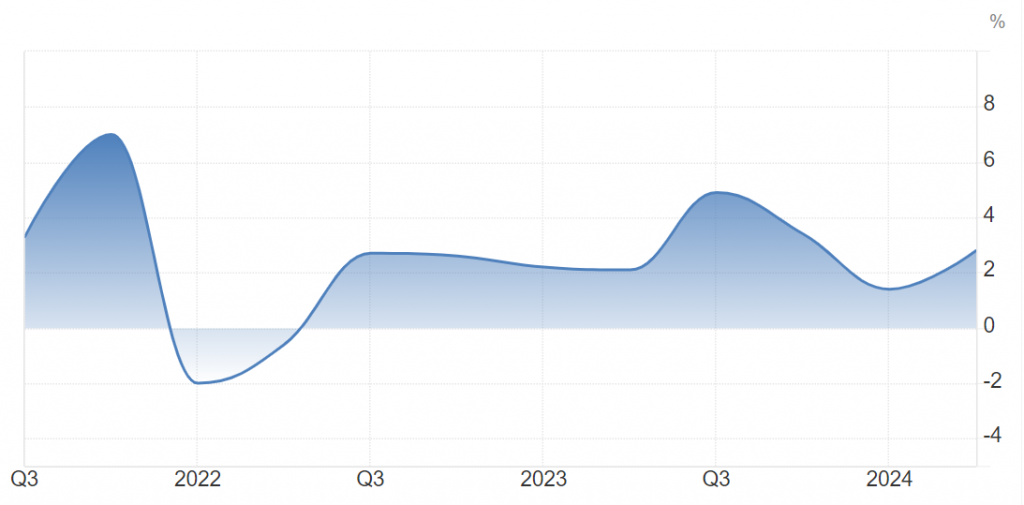

ارتفع مؤشر نفقات الاستهلاك الشخصي، الذي يُعد أحد المؤشرات في سلسلة يعتبرها الفيدرالي الأكثر مصداقية واعتمادية في التعبير عن حالة التضخم في الولايات المتحدة، على أساس شهري بواقع 0.2% في يونيو الماضي مقابل القراءة السابقة التي سجلت ارتفاعًا أكبر بـ0.4%، وهو ما جاء دون توقعات الأسواق التي أشارت إلى احتمالات عدم تغير القراءة مقارنة بسابقتها.

كما ارتفعت القراءة السنوية لمؤشر نفقات الاستهلاك الشخصي في الولايات المتحدة بواقع 2.5% في يونيو الماضي مقابل نفس الشهر من العام الماضي التي سجلت ارتفاعًا أعلى عند 2.6%. وجاءت هذه الأرقام متوافقة مع توقعات الأسواق التي أشارت إلى نفس الرقم.

وتظهر بيانات التوظيف الأمريكية الأسبوع المقبل وسط حالة ترقب نظرًا لأهميتها الكبيرة في إظهار الصورة التي يبدو عليها سوق العمل في الولايات المتحدة وما تمليه تطورات نمو الوظائف ونمو الأجور الأمريكية على المشهد بما يدفع الفيدرالي إلى أحد اتجاهين؛ الأول هو خفض الفائدة وتُرجح كفته حال المزيد من تدهور بيانات التوظيف الأمريكية بينما يشير السيناريو الثاني إلى إبقاء البنك المركزي على معدل الفائدة عن نفس المستويات المرتفعة الحالية، والذي قد يتحقق حال تحسن بيانات التوظيف.

التوترات الجيوسياسية

أظهرت الأسهم الأمريكية أداءً متباينًا منذ مستهل التعاملات الاثنين وسط تصاعد التوترات في الشرق الأوسط وقصف إسرائيلي على قطاع غزة أودى بحياة عدد من الفلسطينيين في القطاع. كما تترقب الأسواق قرارات بنك الاحتياطي الفيدرالي الأربعاء المقبل عقب انتهاء اجتماع يوليو الجاري، وهو ما يجعل العوامل المتحكمة في الأسواق متضاربة وتتخذ اتجاهات مضادة لبعضها البعض.

وبدأ الدولار الأمريكي تعاملات الأسبوع الجديد في الاتجاه الصاعد بدفعة من تصاعد التوترات في الشرق الأوسط وسط القصف الإسرائيلي لعددٍ من المناطق في قطاع غزة الذي أسفر عن مقتل عدد كبير من الفلسطينيين.

وارتفع مؤشر الدولار، الذي يقيس أداء العملة الأمريكية مقابل سلة العملات الرئيسية، إلى 104.57 نقطة مقابل الإغلاق اليومي الماضي الذي سجل 104.32 نقطة. وهبط المؤشر إلى أدنى المستويات على مدار الاثنين عند 104.14 نقطة مقابل أعلى المستويات الذي سجل 104.75 نقطة.

وتغلبت مخاوف اتساع نطاق التوترات الجيوسياسية في المنطقة على الآمال في تبني الفيدرالي لغة مائلة إلى خفض الفائدة في سبتمبر المقبل، وهو ما وفر دعمًا كبيرا للعملة الأمريكية على مدار تعاملات اليوم الأول في أسبوع التداول الجديد.

ولم يشهد الدولار الأمريكي أي تغيير ملحوظ الأسبوع الماضي مقارنة بأداء الأسبوع السابق نظرا لتوافر العديد من العوامل التي تنازعت على التأثير في العملة، والتي تنوعت بين عوامل اقتصادية تتمثل في البيانات – أبرزها بيانات التضخم – وعوامل سياسية تتعلق بالمشهد السياسي في الولايات المتحدة قبيل انتخابات الرئاسة 2024 وتأثيرها على منطقة الشرق الأوسط الغنية بالنفط والتي تتمتع بأهمية استراتيجية لأكبر القوى العالمية. كما توافرت عوامل ذات صلة بالتوترات الجيوسياسية في المنطقة وسط استمرار الحرب على غزة.

ويستعد المتداولون في أسواق المال لأسبوع حافل بالأحداث والمؤثرات الهامة في أسواق المال، أبرزها إعلان وزارة الخزانة الأمريكية لاحتياجات الاقتراض في ربع السنة المقبل والتي قدرتها بـ740 مليار دولار مقابل التوقعات التي أشارت إلى 847 مليار دولار في الفترة من يوليو إلى سبتمبر المقبليْن.

ويتصدر اجتماع الفيدرالي، الذي ينعقد يومي الثلاثاء والأربعاء هذا الأسبوع، قائمة الأحداث الهامة التي من شأنها أن تشكل ملامح تعاملات أسواق المال العالمية. وقد نبدأ في مشاهدة الأثر الذي يحثه اجتماع الفيدرالي في الأسواق منذ الساعات الأولى من تعاملات الاثنين، وذلك بسبب حالة الترقب التي تسيطر على الأسواق حيال ما قد يصدر من قرارات عن البنك المركزي علاوة على ما قد يأتي خطابه هو رئيسه جيروم باول محملًا به من رسائل إلى الأسواق.

ويأتي اجتماع الفيدرالي وسط توقعات على نطاق واسع بأن يبقي البنك المركزي على معدل الفائدة دون تغيير في اجتماع يوليو الجاري في منطقة 5.25% – 5.50%، إذ يرجح أغلب المستثمرين في الأسواق أن اللجنة الفيدرالية للسوق المفتوحة قد لا تتحرك بمعدل الفائدة قبل اجتماع سبتمبر المقبل.